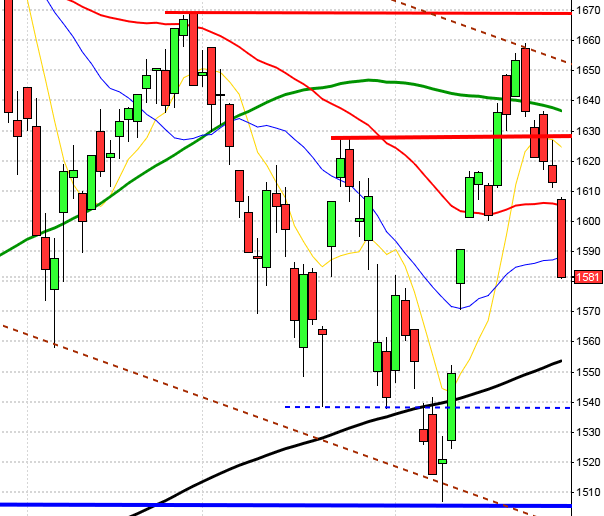

Stockholmsbörsen öppnade torsdagen starkt efter en stark stängning i USA i onsdags kväll och en fortsatt positiv utveckling i Asien. Dessutom presenterade både H&M och Nokia rapporter som vida översteg förhoppningarna. Då hjälpte det inte att de verkstadsbolag, SKF AstraZeneca och SCA inte levde upp till förväntningarna. Börsen var direkt i inledningen upp 2,0 procent men uppgången tog snabbt slut och säljarna tog över precis vid motståndsnivån 965 och höll sedan i taktpinnen under hela dagen. När öppningskursen passerades blev det bra fart nedåt och OMXS30 stängde till slut på minus 1,0 procent och 937,2 punkter, som var nära dags- och årslägsta. Omsättningen uppgick till 27,7 miljarder kronor som var hela 51 procent högre än det dagliga genomsnittet för de senaste tre månaderna.

Stockholmsbörsen öppnade torsdagen starkt efter en stark stängning i USA i onsdags kväll och en fortsatt positiv utveckling i Asien. Dessutom presenterade både H&M och Nokia rapporter som vida översteg förhoppningarna. Då hjälpte det inte att de verkstadsbolag, SKF AstraZeneca och SCA inte levde upp till förväntningarna. Börsen var direkt i inledningen upp 2,0 procent men uppgången tog snabbt slut och säljarna tog över precis vid motståndsnivån 965 och höll sedan i taktpinnen under hela dagen. När öppningskursen passerades blev det bra fart nedåt och OMXS30 stängde till slut på minus 1,0 procent och 937,2 punkter, som var nära dags- och årslägsta. Omsättningen uppgick till 27,7 miljarder kronor som var hela 51 procent högre än det dagliga genomsnittet för de senaste tre månaderna.

Utan H&M och även delvis Nokia hade nedgången blivit betydligt större.

Totalt var det 224 aktier som backade, 174 steg och 181 stängde på samma kurs som i onsdags. Plankan vred sig trots allt ganska snabbt över i avvakta och under eftermiddagen var det inte många som stod emot säljarnas dominans. En hel del aktier var med på min favoritlista, bla SKF, Boliden, Lundin Mining och Autoliv.

Högst omsatt var H&M, som efter en fantastiskt bra rapport stängde på plus 8,4 procent och 436 kronor. SKF och Astrazenca var tvåa och tre med rejäla nedgångar (se listan uppe till höger. Nokia tog sig in på fjärde plats med en uppgång på hela 10,0 procent till 101,80 kronor, vilket var den bästa utvecklingen under torsdagen. Nokia överraskade inte bara med en bra vinst, framtidsutsikterna var mycket positiva både för mobil- och systemsidan. Sämst bland large cap-aktierna gick det för SKF och SCA som hade nedgångar på 7,0 respektive 6,3 procent.

Högst omsatt var H&M, som efter en fantastiskt bra rapport stängde på plus 8,4 procent och 436 kronor. SKF och Astrazenca var tvåa och tre med rejäla nedgångar (se listan uppe till höger. Nokia tog sig in på fjärde plats med en uppgång på hela 10,0 procent till 101,80 kronor, vilket var den bästa utvecklingen under torsdagen. Nokia överraskade inte bara med en bra vinst, framtidsutsikterna var mycket positiva både för mobil- och systemsidan. Sämst bland large cap-aktierna gick det för SKF och SCA som hade nedgångar på 7,0 respektive 6,3 procent.

Sämsta branscher blev råvaror och verkstad där SCA, SSAB, Boliden, Sandvik, Volvo, AtlasCopco, ABB och SKF tyngde sektorerna mest.

Bästa bransch blev sällansköpsvaror, där inte helt oväntat H&M lyfte inte bara sektorn, utan hela börsen. Clas Ohlson hade en fin utveckling och steg 1,4 procent.

I Dagens Industri säger Jan Häggström i en artikel att ”supercykeln” inte är död. Han menar att expansionen i Kina och Indien kommer att kräva stora mängde råvaror. (Detta förutsätter att USA:s, Europas och Asiens ekonomier inte drabbas av Peak Oil, arbetslöshet och annat som grusar tillväxten, vilket jag inte håller för osannolikt.

Swedbank inleder upp men banken har fått en säljrekommendation som kan tynga aktien fortsättningsvis, detta läser jag i Affärsvärlden.

HQ banks vinst minskade från 84 miljoner föregeående år till 24 i år. Detta läser jag i DN.se

Industrivärlden genomför en riktad emission av konvertibler på 500 MEUR!!! Affärsvärden.

Riksbanken anser att det på grund av det ekonomiska läget är känsligt med för stora löneökningar. DN.se

Infineon (stor chiptillverkare) rapporterar

Idag rapporterar bland annat Autoliv kl 12:00. Någon gång innan USA-börsen öppning rapporterar Honeywell.

Stålexporten nästan halverades 2009 för Sveriges del. Nu tror emellertid branschen på bättre tider.

Diamayd rapporterade idag på morgonen ett resultat efter skatt på -17,8 miljoner kronor för det brutna räkenskapsårets första kvartal (-10,6). Det motsvarar -1:50 kronor per aktie (-1:00).

För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster).

Viktigaste siffrorna idag är den amerikanska statistiken kl 14:30 där både BNP-siffror för Q4 och arbestkostnader kommer att presenteras. Klockan 15:45 är det dags för Chicago-index och tio minuter senare Michigan-index.

Microsoft presenterar siffror som får Bill Gates att le. 0,74 dollar i vinst per aktie mot förväntade 0,47.

Huspriserna stiger i Storbritannien, de steg 1,2 procent under januari jämfört med i december.

USA stängde börserna ned under torsdagen. Trots en del positiva rapporter och makrostatistik lyckas det inte attrahera investerarkollektivet. Sentimentet håller på att svänga över och bli negativt vilket det är många tecken på (mer om det i min veckoanalys till helgen).

Före USA-öppningen presenterades statistik över ordereringången på varaktiga varor som steg med 0,3 procent i december, vilket var betydligt lägre än analytikernas förväntningar på 2,0 procent.

Nyanmälda sökande av arbetslöshetsunderstöd i USA sjönk med 8.000 under vecka 3.

Vid stängningen hade S&P 500 backat med 1,2 procent, DJIA sjönk 1,1 procent och tekniktunga Nasdaq Composite föll med hela 1,9 procent. Omsättningen var betydligt högre än den senaste tidens genomsnitt (se morgonanalysen av S&P 500 längre ner).

Förväntningarna är som jag nämnt många gånger tidigare högt uppskruvade inför rapporterna och de bolag som inte levererar minst enligt förväntningarna kommer att pressas rejält.

Apple backade med 4,1 procent efter uppgången i onsdags. Lyftet i tisdags efter presentationen av läsplattan åts upp och det höjs en del kritiska röster om Ipad i media.

Ford presenterade ett resultat som var betydligt bättre än väntat. Efter beskedet att produktionen i Kina stoppats sjönk aktien med 1,2 procent.

Det är väl egentligen ingen större sensation, men Ben Bernanke godkändes inatt av senaten för en ny ämbetsperiod som centralbankschef.

På den amerikanska S&P 500 terminen noterar vi att det är små förändringar mot nivån vid Stockholmsbörsens stängning igår. En initial nedgång på de asiatiska börserna imorse men en återhämtning efter klockan sex imorse. Eurostoxx 50 visar på små rörselser, indexet har legat en bra bit under nollstrecket, men har återhämtat sig i takt med den allt starkare avslutningen i asien, kan leda till en liten uppstuds.

På den amerikanska S&P 500 terminen noterar vi att det är små förändringar mot nivån vid Stockholmsbörsens stängning igår. En initial nedgång på de asiatiska börserna imorse men en återhämtning efter klockan sex imorse. Eurostoxx 50 visar på små rörselser, indexet har legat en bra bit under nollstrecket, men har återhämtat sig i takt med den allt starkare avslutningen i asien, kan leda till en liten uppstuds.

I Asien är det mestadels nedgångar efter förnyad oro för hållbarheten i den globala ekonomiska återhämtningen. Oron har tilltagit de senaste dagarna efter besked om kreditåtsramningar och bankregleringar. Detta tillsammans med makrostatistik som inte riktigt bekräftar det positiva scenario som kablas ut får investerare att stå utanför och i vissa fall även så smått börja positionera sig i annat än aktier.

I Japan uppmanar finansminister Naoto Kan Bank of Japan, BOJ (den japanska riksbanken) att fortsätta stötta ekonomin som hotas av fortsatt deflation. I morse presenterades inflationssiffror som visar att kärn-KPI föll med 1,3 procent i december månad. Industriproduktionen ökade med 2,2 procent och här hade analytikerna väntat sig en ökning med 2,5 procent. Hushållens konsumtion steg med 2,1 procent, vilket var något mer än vad analytikerna hade förväntat sig. Inköpscheferna ser inte längre lika positivt på framtiden, indexet sjönk till 52,5 i januari från 53,8 i december. Den japanska arbetslösheten fastställdes till 5,1 procent.

Den japanska riksbanken, BOJ anser att en volatil yen kan skada den japanska ekonomin. Riksbankens ledamöter bekräftade att de tror att konsumentpriserna kommer att falla fram till mars 2012.

Strategerna på Credit Suisse ser flera faktorer för att investera på den japanska aktiemarknaden kan man idag läsa på Bloombergs.com.

Bland de ledande indikatorerna klockan 08:30 noterar jag att den amerikanska terminen ligger ett par tiondelar under gårdagens USA-stängning och även några punkter under nivån vis Stockholmsbörsens stängning, men då bör man komma ihåg att Asien stärks så här i sluttampen. Dollarn har fortsatt uppåt och en dollar kostar nu på morgonen 7,36 kronor. Guldpriset har fortsatt ner, men inte mer än vad dollarn stigit, ett ounce guld kostar nu 1082 dollar. Metallpriserna fortsätter nedåt. Ett fat Brentolja kostar nu på morgonen 71,9 dollar.

Bland de ledande indikatorerna klockan 08:30 noterar jag att den amerikanska terminen ligger ett par tiondelar under gårdagens USA-stängning och även några punkter under nivån vis Stockholmsbörsens stängning, men då bör man komma ihåg att Asien stärks så här i sluttampen. Dollarn har fortsatt uppåt och en dollar kostar nu på morgonen 7,36 kronor. Guldpriset har fortsatt ner, men inte mer än vad dollarn stigit, ett ounce guld kostar nu 1082 dollar. Metallpriserna fortsätter nedåt. Ett fat Brentolja kostar nu på morgonen 71,9 dollar.

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, aktier, index, terminer, bästa börsmånaden