Efter rallystarten på veckan var det nedåt största delen av tisdagen efter pressen från USA-stängningen och Asienbörsernas nedgång under tisdagen. Strax efter lunch hämtade sig index efter positiv EU-statistik och tyska IFO, vilket fick börsen att klättra upp över nollstrecket. På eftermiddagen var det åter nedåt efter att amerikansk statistik på nytt sänkte börsen. OMXS30 stängde på 965,5 punkter vilket motsvarar en nedgång på 1,0 procent. Omsättningen uppgick till 13,5 miljarder kronor, vilket var 4,8 procent lägre än det senaste 15 dagarnas genomsnitt och 6,5 procent mindre än snittet den senaste veckan.

Efter rallystarten på veckan var det nedåt största delen av tisdagen efter pressen från USA-stängningen och Asienbörsernas nedgång under tisdagen. Strax efter lunch hämtade sig index efter positiv EU-statistik och tyska IFO, vilket fick börsen att klättra upp över nollstrecket. På eftermiddagen var det åter nedåt efter att amerikansk statistik på nytt sänkte börsen. OMXS30 stängde på 965,5 punkter vilket motsvarar en nedgång på 1,0 procent. Omsättningen uppgick till 13,5 miljarder kronor, vilket var 4,8 procent lägre än det senaste 15 dagarnas genomsnitt och 6,5 procent mindre än snittet den senaste veckan.

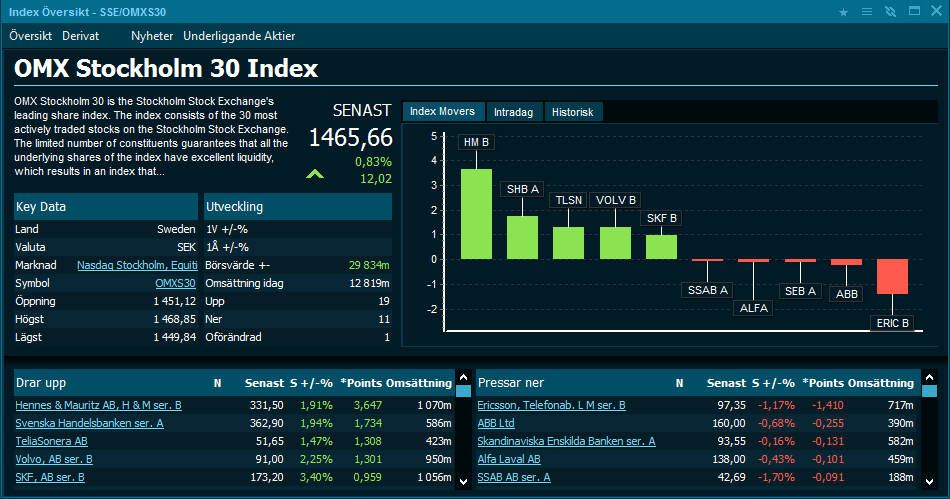

Totalt sjönk 266 aktier, 141 steg och 256 aktier stängde på samma nivå som i måndags. Säljarna dominerade i 79 procent av affärerna. Autoliv, Lundin Mining och Boliden fanns bland extremt högt omsatta aktier.

Sämsta branch blev IT där Ericsson B som var mest omsatt under tisdagen tyngde indexet med en nedgång på 1,7 procent till 69,30 kronor. Ericsson fick sänkt rekommendation av Morgan Stanley. Efter Stockholmsbörsens stängning steg aktien på Nasdaq med motsvarande 47 öre.

Autoliv som utvecklats starkt den senaste tiden slutade som fjärde högst omsatta aktie, efter en nedgradering av Merryl Lynch.

Autoliv som utvecklats starkt den senaste tiden slutade som fjärde högst omsatta aktie, efter en nedgradering av Merryl Lynch.

Nordea blev oxå nedgraderad av Merryl Lynch och slutade 1,8 procent ner på 77,60 kronor. Aktien var börsens näst högst omsatta aktie.

H&M som backat en del efter senaste kvartalsrapporten var börsens tredje högst omsatta aktie och föll något mindre än snittet. Aktien backade 0,7 procent till 418,00 kronor. Idag har HM fått höjd rekommendation av Goldman Sachs, vilket kan vara intressant vid ett positivt börsklimat.

Verkstad blev näst sämsta aktie, där bla SKF utmärkte sig genom att backa hela 2,8 procent och stängde på 118,50 kronor. Sandvik backade hela 2,1 procent till 278,00 kronor, aktien får idag höjd rekommendation av Morgan Stanley.

Den japanska utrikeshandeln skapade ett överskott på 419,1 miljarder yen, vilket kan jämföras med analytikernas förväntningar på 300,0 miljarder yen.

Idag kommer det rapporter från Morphic (före börsens öppning). Peab presenterar sin Q3-rapport efter lunch.

Någon gång under dagen presenteras Deere sin Q3-rapport.

Det kommer en hel svärm med amerikansk statistik från USA idag. Kl 14:30 privata inkomster och konsumtion, nyanmälda arbetslösa och order av varaktiga varor. Kl 16:00 är det dags för Michigan-index och försäljning av nya bostäder. Kl 16:30 är det dags för oljelager i USA.

De amerikanska börserna låg i stort sett hela dagen på minus med press från svag makrostatistik. Efter Fed:s information om att de bedömmer återhämtningen långsam och utesluter räntehöjningar den närmaste tiden.

Sämst på de amerikanska börserna gick finansaktier, där JP Morgan backade hela 1,9 procent. Till skillnad mot Stockholmsbörsen gick teleoperatörerna starkt.

S&P 500-terminen visar på små rörelser med dragning uppåt. Det kommer dock att vara stor osäkerhet inför alla makrosiffror (USA) i eftermiddag.

S&P 500-terminen visar på små rörelser med dragning uppåt. Det kommer dock att vara stor osäkerhet inför alla makrosiffror (USA) i eftermiddag.

I Asien är det mestadels uppåt, men det är små rörelser som präglar handeln.

Bland de ledande indikatorerna kl 07:10 noterar jag att den amerikanska terminen avancerat några tiondelar sedan igår kväll. I Asien är det små rörelser som tilltar. Dollarn har tappat något sedan igår och kostar nu 6,88 kronor. Små rörelser på oljepriset, men guldet noteras nu på årshögsta igen, 1077 dollar/uns. Metallpriserna drar sig uppåt.

Bland de ledande indikatorerna kl 07:10 noterar jag att den amerikanska terminen avancerat några tiondelar sedan igår kväll. I Asien är det små rörelser som tilltar. Dollarn har tappat något sedan igår och kostar nu 6,88 kronor. Små rörelser på oljepriset, men guldet noteras nu på årshögsta igen, 1077 dollar/uns. Metallpriserna drar sig uppåt.

Detta inlägg skrevs på en parkeringsplats med dålig 3G-täckning, därför är inlägget något tunnare än vanligt och OMX och S&P 500 analyserna utgår.