Stockholmsbörsen öppnade veckan i linje med förväntningarna nedåt. Redan efter en halvtimme hittades botten vid 889 och sedan var det stadigt uppåt med undantag för några mindre rekyler. Börsen avancerade till stor del tack vare uppköpsykten och ett starkt köptryck i och med att vi är i slutet av månaden. När USA-börsen öppnade fick börserna ytterligare draghjälp.

Stockholmsbörsen öppnade veckan i linje med förväntningarna nedåt. Redan efter en halvtimme hittades botten vid 889 och sedan var det stadigt uppåt med undantag för några mindre rekyler. Börsen avancerade till stor del tack vare uppköpsykten och ett starkt köptryck i och med att vi är i slutet av månaden. När USA-börsen öppnade fick börserna ytterligare draghjälp.

När Börsen stängde hade OMXS30 stigit med 1,5 procent till 914 punkter. Omsättningen låg i linje med den senaste tidens genomsnitt på 13,1 miljarder kronor. Neonet, Société Générale coh Handelbanken var de tungviktare som dominerade handeln – ett typiskt mönster i slutet av månaden.

Totalt 265 aktier steg, 126 sjönk och 131 aktier stängde på samma nivå som i fredags. Köparna dominerade kraftigt, med undantag för en timme under en eftermiddag. Totalt dominerade köparna i 84 procent av affärerna igår. Bland de aktier som var extremt omsatta i förhållande till börsvärdet återfanns Lundin Mining, Haldex, Autoliv och Boliden.

Ericsson var börsens mest omsatta aktie och stod för mer än 10 procent av börsens omsättning. Aktien steg 1,6 procent till 71,50 kronor. AstraZeneca pressade sig in på andraplatsen och uppgången stannade till slut på 2,5 procent och 314,00 kronor. På tredje plats kom HM som stängde med en måttlig neddång på 0,1 procent.

Energisektorn steg med draghjälp av det stigande oljepriset och hälsovård avancerade ordentligt med stöd från både AstraZeneca och Meda. Sämsta bransch blev Verkstad följt av IT.

Energisektorn steg med draghjälp av det stigande oljepriset och hälsovård avancerade ordentligt med stöd från både AstraZeneca och Meda. Sämsta bransch blev Verkstad följt av IT.

Rykten om att schweiziska Novartis överväger att lägga bud på AstraZeneca. Aktien fick en extra skjuts efter att AstraZeneca vunnit en tvist mot Teva Pharmaceutical Industries.

Kabe som fick en rekommendation i Börsveckan på måndagsmorgonen och steg 6,7 procent till 75,75.

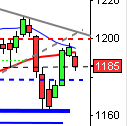

Teknisk analys OMXS30: Igår pressades OMXS30 ner mer än väntat i inledningen och redan efter en halvtimme uppgick nedgången till 10 punkter, men där tog det stopp. Neonet började tanka AstraZeneca tungt (inte konstigt jag vet) och Handelsbanken och SEB tankade Ericsson i stora volymer, många andra aktörer valde att följa efter. När indexet efter flera försök misslyckades att ta sig igenom motståndet 925-930 trodde jag att det skulle bära av nedåt, vilket det initialt gjorde. Vid 889 vände kursen snabbt uppåt detta kan visa sig kritiskt för fortsättningen om jag skall kunna övertyga mig själv om sannolikheten för uppgång är större än nedgång. Uppgången igår med stängningen ovanför 910 ser jag som positiv och hela gårdagen dominerades förutom en timme före USA-börsens uppgång totalt av säljarna. Nu är kursen uppe och testar den nivå som utgjorde vändningen nedåt i torsdags. Trenden är fortfarande uppåt även om osäkerheten tilltagit. Skulle indexet fortsätta uppåt idag ser jag det som ett rejält styrketecken, men jag tror på mindre rörelser idag, men det gäller att hålla koll på de stora aktörerna även idag. Jag ser initialt nivån kring 930 som kritisk för fortsättningen och ett utbrott skapar förutsättningar för minst en uppgångsvåg till 970-980.

Teknisk analys OMXS30: Igår pressades OMXS30 ner mer än väntat i inledningen och redan efter en halvtimme uppgick nedgången till 10 punkter, men där tog det stopp. Neonet började tanka AstraZeneca tungt (inte konstigt jag vet) och Handelsbanken och SEB tankade Ericsson i stora volymer, många andra aktörer valde att följa efter. När indexet efter flera försök misslyckades att ta sig igenom motståndet 925-930 trodde jag att det skulle bära av nedåt, vilket det initialt gjorde. Vid 889 vände kursen snabbt uppåt detta kan visa sig kritiskt för fortsättningen om jag skall kunna övertyga mig själv om sannolikheten för uppgång är större än nedgång. Uppgången igår med stängningen ovanför 910 ser jag som positiv och hela gårdagen dominerades förutom en timme före USA-börsens uppgång totalt av säljarna. Nu är kursen uppe och testar den nivå som utgjorde vändningen nedåt i torsdags. Trenden är fortfarande uppåt även om osäkerheten tilltagit. Skulle indexet fortsätta uppåt idag ser jag det som ett rejält styrketecken, men jag tror på mindre rörelser idag, men det gäller att hålla koll på de stora aktörerna även idag. Jag ser initialt nivån kring 930 som kritisk för fortsättningen och ett utbrott skapar förutsättningar för minst en uppgångsvåg till 970-980.

Idag kan vi läsa att bonusarna i speciellt SEB når nya höjder, vilket även förlusterna gör, någon slags omvänt proportionell relation som jag inte riktigt satt mig in i. Jag vill betona att bonusar är bra (läs gärna utmärkta artiklar hos Cornucopia) men det skall inte betalas ut förrän personen lämnat företaget och det gått att påvisa de långsiktiga effekterna. Det sätt på vilket SEB och Swedbank hanterar bonusar på kan bara sammanfattas med ett ord: Förkastligt! Dåligt omdöme är bara förnamnet.

Idag får vi reda på hur importpriserna utvecklats i Tyskland (+1,3% i augusti och -10,9% jämfört med augusti 2008), positiva siffror kommer att ge draghjälp åt Euron. Klockan 11.00 redovisar Storbritannien definitiva BNP-siffror för Q2, samtidigt presenteras konfidensfaktorn och företagsklimatet inom EU.

Klockan 10.00 är Swedbanks tur att ge sin syn på konjunkturen och 10.15 redovisar Riksbanken reparesultat.

Klockan 15.00 kommer S&P-index över huspriserna utveckling i USA, en timme senare redovisas hushållens konfidensfaktor för september. Efter USA-börsens stängning presenteras konsumentförtoende.

Siffror över konsumentpriserna i Japan, tidigare i morse visar att sjönk 0,9 procent jämfört med förra året, förväntningarna låg på en minskning med 2,4 procent. Det nationella KPI sjönk med 2,2 procent och kärn-KPI sjönk 2,4 procent, dessa siffror låg i linje med förväntningarna. Enligt en artikel i Bloomberg News återhämtar sig Kinas industriproduktion snabbare än förväntat, dock varnas det i artikeln för att problemen och svårigheterna inte är över ännu.

I Asien är det mestadels uppåt med draghjälp från Europas och USA:s kraftiga uppgångar igår. Japan får stöd av svagare yen. No-

mura rekylerar upp efter det tidigare branta fallet. Kina går emot strömmen och backar.

Den amerikanska S&P 500-terminen visar på en svag uppgång mot Stockholmsbörsens stängning. Igår vid denna tid noterades terminen till 1057 punkter och idag på morgonen noteras 1059 punkter. Det är alltså små rörelser och jag förväntar mig ingen direkt rallystämning i inledningen.

Den amerikanska S&P 500-terminen visar på en svag uppgång mot Stockholmsbörsens stängning. Igår vid denna tid noterades terminen till 1057 punkter och idag på morgonen noteras 1059 punkter. Det är alltså små rörelser och jag förväntar mig ingen direkt rallystämning i inledningen.

Bland de ledande indikatorerna klockan 08.00 ser vi att Nikkei igår noterades precis runt 10.000-nivån och en nedgång på 2,6 procent. Idag noteras det japanska indexet på 10.072 punkter. Det bredare Asia Pacific All-Cap noterar en uppgång med 1,7 procent. Oljepriset fortsätter att stiga och ett fat Brentolja kostar när detta skrivs 65,6 dollar. Det är små förändringar bland metallpriserna och guldpriset ligger kvar strax under den kritiska 1000-dollarnivån.

Läs även: Insidermålet, 2,5 år senare… (Cornucopia). 12% av USA:s befolkning får matkuponger (Flutetankar). Rysslandsfonderna gasar på (dagensPS). Bonusregn trots gigantiska förluster (dagensPS DN SvD VA). Rally på Wall Street (dagensPS VA). Stark start på veckan (DN). Bakslag för Internetaktivister (SvD). Faktorerna som drog upp börsen (AFV). Teknikbolag rasar 16 procent (AFV)