NEW YORK: BIOTEKNIKBOLAGEN ANFÖRDE NEDGÅNG, S&P500 -0,4%

NEW YORK: BIOTEKNIKBOLAGEN ANFÖRDE NEDGÅNG, S&P500 -0,4%

STOCKHOLM (Direkt) Efter en stark inledning på måndagshandeln föll USA-börserna tillbaka en bit in och stängde lägre än fredagens rekordnivåer. Framförallt tog bioteknik stryk, vilket avspeglades på Nasdaq. Apple gick klart mot strömmen inför den emotsedda kvartalsrapporten som väntades en halvtimme efter att stängningsklockan ringt på Wall Street.

”Bioteknik sjönk och drog med sig allt annat. Marknaden vill uppenbarligen röra sig högre, men det är något trevande. Vi behöver en bekräftelse att det är dags”, sade Michael Antonelli, på Robert W. Baird & Co, till Bloomberg News.

Dow Jones Industrial Average stängde ned 0,2 procent på indexnivån 18.037, medan det bredare S&P 500 backade 0,4 procent till 2.108. Nasdaq Composite föll 0,6 procent till 5.100.

Omsättningen uppgick till 800 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq.

Makroveckan inleddes lugnt i väntan på amerikanskt BNP och räntebesked på onsdagen. Preliminärt inköpschefsindex, som i stort sett var enda hållpunkten på måndagen, sjönk och var sämre än väntat.

På börsfront steg Apple runt 1,8 procent inför sin kvartalsrapport som väntades 22.30 svensk tid. Apple slutade på andra plats i Dow Jones Industrial Average.

Starkast i Dow Jones var kemibolaget Dupont som steg 4,6 procent. Storägaren Trian Fund Management har fått stöd av Institutional Shareholder Services för sitt förslag att dela upp Dupont.

Bland aktier utanför Dow Jones-listan sjönk halvledarbolaget Applied Materials 8,4 procent, mest i Nasdaq 100. Detta efter att bolaget övergett sin plan att slå sig samman med Tokyo Electron.

Därefter följde Mylan som sjönk 5,7 procent. Läkemedelsbolaget tappade efter att det avvisat Teva-budet. Bloomberg News skrev att ett fientligt uppköp nu kan bli ett alternativ för Teva.

Inom biotekniksektorn föll exempelvis Vertex 4,0 procent, Celgene 3,4 procent och Amgen 3,3 procent.

Tesla steg 6 procent – mest i Nasdaq 100. Deutsche Bank skrev i en analys att batterierna för hem och företag som kommer att presenteras nu i veckan kan innebära betydande tillväxtmöjligheter. Deutsche Bank stod fast vid sin köprekommendation.

Marvell Technology sjönk 1,3 procent. Efter fredagens stängning flaggade bolaget för att intäkterna under det första kvartalet kan komma att bli lägre än väntat.

På räntemarknaden steg räntan på en tioårig amerikansk statsobligation 2 punkter till 1,93 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Om man historiskt tagit position kring den 27:e har kursen stått högre något mer än hälften av fallen en vecka senare men på två och fyra veckors sikt har OMXS30 fallit i fler fall än det stigit.”

Veckan inleddes med en uppgång men vid 1710-nivån gick det tungt och efter en halvtimme hade det positiva öppningsgapet täppts till. 1700-nivån sög dock upp säljtrycket och resten av dagen höll köparna i taktpinnen. Stängningen igår vid 1719,9 var den högsta någonsin och motsvarade en uppgång med stabila 1,3 procent.

Gårdagens kursstapel var en positiv reversalstapel som dessutom skapade en ny ATH-stängning. Jag återkommer längre ner till vad det innebär statistiskt.

Volymen igår var högre än i fredags och 17 procent över det dagliga snittet för de senate tre månaderna.

I den positiva vågskålen noterar vi att den långa trenden fortfarande pekar upp och indexet noteras över både de korta och långa medelvärdena.

I den negativa vågskålen närmar vi oss den sämre delen av året som perioden från den 1:a maj till den 30:e oktober som historiskt varit den sämre delen av året. Studerar vi utvecklingen sedan 1990 har sommarhalvåret resulterat i nedgångar på i snitt -0,45 procent medan vinterhalvåret resulterat i uppgångar på i snitt 10,8%. Det som kan vara intressant att notera i sammanhanget är att nedgångar under sommarhalvåret till största delen effektuerats under onsdagar och torsdagar. Måndagar och fredagar har bäst avkastning oavsett årstid.

Den 15:e oktober skrev jag så här: ”När vi historiskt haft liknande utseenden har kursen historiskt stått högre i nästan 90 procent av fallen sex månader senare.” Några dagar senare skrev jag att vi bjudits på ett av de bästa köplägena på flera år.

Bästa sektorer igår blev hälsovård och basråvaror. Sämst och den enda sektor som stängde rött var kraftbolagen. Starkast bland OMXS30-aktierna gick rapporterande Sandvik och SSAB följt av Atlas Copco. Sämst gick Nokia ohc Assa Abloy.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Swedbank (kl 7.00), Tieto (kl 7.00), Enea (kl 7.20), Net Ent (kl 7.30), BE Group (ändrat datum från 7/5) (kl 7.45), Assa Abloy (kl 8.00), Bufab (kl 8.00), Concentric (kl 8.00), GHP (kl 8.00), Gunnebo (kl 8.00), Midsona (kl 8.00), Platzer (kl 8.00), Wallenstam (kl 8.00), Vitrolife (kl 8.00), Bure (kl 8.30), Eolus Vind (kl 8.30), Knowit (kl 8.30), Electra (kl 10.30), Addnode (kl 11.00), Atlas Copco (kl 11.00), Geveko (kl 12.00-13.00), Semcon (kl 12.00), Biotage (kl 13.00-15.00), Concordia (kl 14.30), Traction (kl 16.00), Catena (före börsöppning), Corem Property Group (lunchtid), Elanders (lunchtid)

NGM

– Medica Nord, Obducat

FIRST NORTH

– Bredband2, Enviro, Exini, Hanza, Impact Coatings

AKTIETORGET

– Braincool, Ecorub, Eurocon Consulting, Miris Holding

ÖVRIGA NORDEN

– Akastor (kl 7.00), Uponor (kl 7.00), YIT (kl 7.00), Ahlstrom (kl 7.30), Atria (ca kl 8.00), Kesko (kl 8.00), UPM-Kymmene (kl 8.30-9.00), Cargotec (kl 11.00), Royal Unibrew (sen eftermiddag)

ÖVRIGA UTLÄNDSKA

– Bharti Airtel, Daimler (kl 7.30), BP (kl 8.00), MAN (kl 8.00), Topcon (kl 8.00), Ford (kl 13.00), Boston Scientific, Bristol-Myers Squibb (före USA-börsernas öppning), China Telecom, Orange, Pfizer (före USA-börsernas öppning), Twitter (efter USA-börsernas stängning), US Steel (efter USA-börsernas öppning), Whirlpool

ÖVRIGA

– Vattenfall kl 9.00

STÄMMOR

– Atlas Copco, Atria, Biotage, Catena, Concordia, Corem Property Group, Ecorub, Elanders, Electra, Enviro, EOS Russia, Eurocon Consulting, Geveko, Haldex, HMS Networks, Knowit, Midsona, Optifreeze, Oscar Properties, Platzer, Proffice, Royal Unibrew, Semcon, Torslanda Property, Traction, Wallenstam

BÖRS- OCH BOLAGSPRESENTATIONER

– Enea: telefonkonferens kl 8.30

– Swedbank: webbsänd telefonkonferens kl 8.45

– GHP: telefonkonferens kl 9.00

– Net Ent: webbsänd rapportpresentation kl 9.00

– Assa Abloy: rapportpresentation på Operaterrassen kl 10.00

– Bufab: telefonkonferens kl 10.00

– Concentric: Telefonkonferens kl 10.00

– Knowit: press- och analytikerträff kl 10.00

– Tieto: webbsänd presskonferens kl 10.00

– Vitrolife: telefonkonferens kl 10.00

– Vitrolife: bolagspresentation hos Remium kl 12.00

– Addnode: press- och analytikerträff kl 13.00

– Atlas Copco: telefonkonferens kl 14.00

– Elos: bolagspresentation hos Remium kl 14.30

– Concordia: webbsänd telefonkonferens kl 16.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Axichem: anmälningstid i nyemission 1:3 avslutas

– Bioinvent: anmälningstid i nyemission 4:9 inleds (avslutas 13/5)

– Bioinvent: handel med teckningsrätter i nyemission inleds (avslutas 11/5)

– Eurocine: anmälningstid i nyemission avslutas

– Tagmaster: sista dag för handel med teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– DGC (5:00 kr), Elos (2:00 kr plus 1:00 extra), Firefly (0:60 kr), Lexington (0:50 kr), Lindab (1:10 kr), Scandi Standard (1:30 kr), SJR (6:20 kr), Svedbergs (2:00 kr)

MAKROSTATISTIK

– Japan: detaljhandel mars kl 1.50

– Frankrike: hushållens konfidensindikator april kl 8.45

* KI: konjunkturbarometer april kl 9.00

* SCB: handelsbalans mars kl 9.30

– SCB: PPI mars kl 9.30

* SCB: detaljhandel mars kl 9.30

* Storbritannien: BNP 1 kv (est) kl 10.30

– USA: TRE, veckostatistik kl 13.45

– USA: Redbook, veckostatistik kl 14.55

– USA: S&P/CS husprisindex februari kl 15.00

* USA: hushållens konfidensindikator april kl 16.00

CENTRALBANKER

– Riksbanken: penningpolitiskt möte kl 9.00

– Riksbanken: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– Business Sweden: Marknadsöversikt kl 9.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

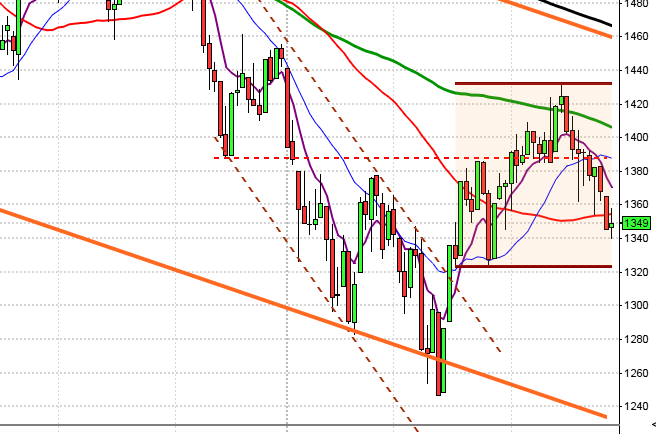

USA-börsen igår: Igår skrev jag: ”Så länge kursen befinner sig i den rådande tradingrangen ska vi vara beredda på tvära kast när någon av begränsningarna närmar sig.”

Veckan inleddes med stigande kurser i linje med uppgångarna i Europa och ett nytt ATH vid 2126 markerades redan efter en halvtimme. Därefter tog säljarna så smått över igen och indexet föll resten av dagen. Stängningen vid 2108,9 skedde nära dagslägsta och motsvarade en nedgång med 0,4 procent.

Gårdagens box omfamnade helt fredagens vilket innebar att vi bjöds på en bearish engulfing.

Volymen igår var den högsta på en vecka och uppgick till 6 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under måndagen blev energi och basråvaror. Sämst gick hälsovård och kraftbolag. 318 av aktierna som ingår i SP500-indexet steg under måndagen medan 164 aktier stängde rött.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med ytterligare 1,9 procent till $132,7. Google vände ner och backade 0,4 procent vilket fick aktien att stänga vid $562,6. Twitter vände upp och steg med 1,5 procent för att till slut stänga vid $52,0 och även den sociala kollegan Facebook steg men med något måttligare 0,7 procent för att till slut stänga vid $82,7.

Asien: Det är blandad utveckling på börserna i de asiatiska tidszonerna med en viss dragning söderut.