NEW YORK: HYFSAD AVSLUTNING, APPLE NED PÅ KINAORO, S&P500 +0,1%

NEW YORK: HYFSAD AVSLUTNING, APPLE NED PÅ KINAORO, S&P500 +0,1%

STOCKHOLM (Direkt) Wall Street avslutade tisdagens handel strax ovan nollan vilket innebar en viss återhämtning från inledande nedgångar.

Fokus under sessionen låg på viss oro för en räntehöjning i december efter förra veckans starka jobbrapport samt svag Kinadata.

Dow Jones noterades vid stängning till plus 0,1 procent vid nivån 17.758, Nasdaq var ned 0,2 procent vid 5.083. S&P 500 steg 0,1 procent till 2.081.

Omkring 670 miljoner aktier omsattes på New York-börsen och 1.700 miljoner på Nasdaq.

”Det känns som att vi tar en andhämtningspaus här, 95 procent av rapporterna har kommit in. Nu är frågan vad nästa sak är som kan ta marknaden högre?”, sade Jeff Carbone, förvaltare vid Cornerstone Financial i North Carolina, till Bloomberg News.

KPI-inflationen i Kina sjönk mer än väntat i oktober vilket var en ny signal om att efterfrågan i världens näst största ekonomi är svag. Gruvbolag drabbades hårt med Freeport McMoran vid minus 6 procent och Alcoa som tappade 3 procent.

Även Apple vägde på index med minus 3,2 procent för it-giganten. Credit Suisse har sänkt sin försäljningsprognos avseende iPhones för 2016. Vidare framkom att Apple raderat 10 procent av sina ordrar på komponenter. Enligt investmentbanken indikerar detta svag efterfrågan i Asien på nya modellen iPhone 6S.

På samma tema backade hårddisktillverkarna Seagate Technology och Western Digital i spåren av Apples utförslöpa. Apple leverantören Cirrus Logic sjönk 8 procent medan chiptillverkaren Qorvo backade 3 procent.

Bättre gick det för konsumentrelaterade sällanköpsvaror som var bäst presterande sektorn med stöd av DR Horton som stängde 8 procent högre. USA:s största husbyggare slog analytikernas estimat gällande vinst i kvartalet.

Räntan på en tioårig amerikansk statsobligation sjönk 1 punkt till 2,33 procent.

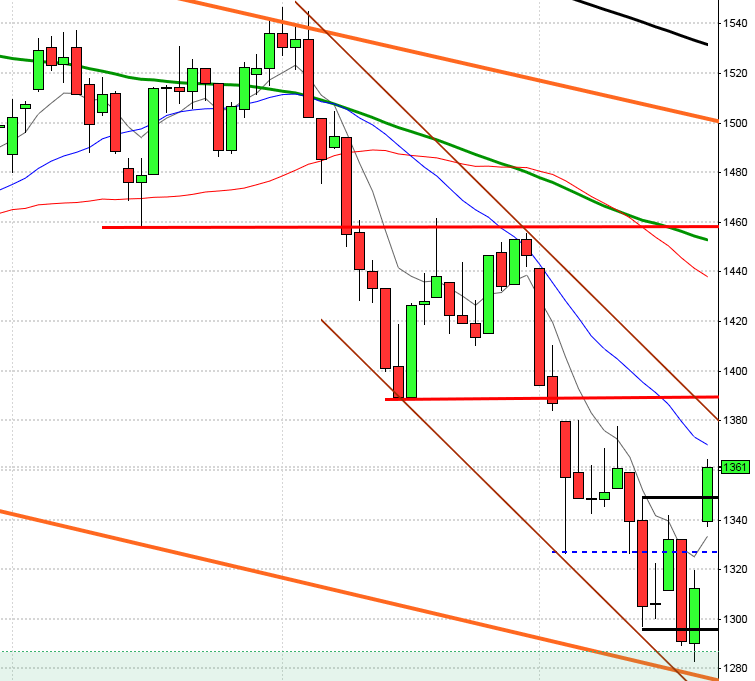

Stockholmsbörsen igår: Igår skrev jag: ”Tisdagens box omfamnar de tre senaste dagarnas boxar som noteras efter utbrottet i onsdags. Den senaste veckan har momentumet ”jobbat sig nedåt” och varnat för en stundande rekyl.”

Inför gårdagen påtalade jag att risken för en fortsättning på nedgången som påbörjades i måndags var överhängande och strax efter kl tio igår fick vi en bekräftelse att så kunde bli fallet. Jag sade precis innan slutet på ETP-Stängningen att mycket talade för ett par timmars nedgång och kursen föll ytterligare just två timmar. Vid 12.00 markerades dagslägsta vid 1488 och resten av dagen fick vi en del tecken på att en lokal botten kan vara på väg att mejslas ut. Stängningen vid 1499,4 motsvarade en nedgång med 0,8 procent.

Igår ”pratade jag om” måndagens bearish engulfing och enligt mitt sätt att se på TA bekräftades signalen igår, dock inte med någon större övertygelse. Köparna kom tillbaks precis vid MA-20 vilket i samband med positiva starka trender är den bra köpsignal. I nuvarande marknadsläge är dock trenden både lågvolatil och noterar inte tillräckligt kraft för att vara värd att haka på – än.

Volymen igår var dock högre än i måndags men trots det 7 procent under det dagliga snittet för de senaste tre månaderna. Totalt backade 185 aktier medan 89 steg på OMXSPI. ”Isen har blivit tunnare” de senaste dagarna men vi såg samma tendens kring den 13-14:e oktober och då kom köprna tillbaks ytterligare några dagar senare med en kraftfull marubozu som skapades under hög volym. Nu står det och väger och jag kommer tillbaks mer till detta imorgon.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Ica (kl 7.00), Mekonomen (kl 7.30), Seamless (kl 7.50), Acando (kl 8.00), Sintercast (kl 8.00), Bure (kl 8.30), Opcon (kl 8.30), Swedol (kl 8.50), Concordia (kl 14.30)

FIRST NORTH

– Italeaf, K2A, Organoclick, Pilum, Precomp Solutions

AKTIETORGET

– Alphahelix, EQL Pharma, Peptonic

ÖVRIGA NORDEN

– Carlsberg (kl 7.00), Lerøy Seafood Group (kl 8.00), Subsea 7 (kl 8.00), Idex

ÖVRIGA UTLÄNDSKA

– Meritor, Unicredit, Voestalpine

STÄMMOR

– Pilum (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Tele2: analytiker- och pressmöte i Nederländerna kl 8.30-11.30

– Acando: press- och analytikerträff kl 9.00

– Ica: webbsänd rapportpresentation kl 10.00

– Mekonomen: telefonkonferens kl 10.30

– Concordia: webbsänd telefonkonferens kl 15.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för oktober kl 8.00

KAPITALMARKNADSDAG

– Oscar Properties kl 8.30-12.30

ÖVRIGT BOLAG OCH BÖRS

– Torontobörsen helgstängd (Remembrance Day)

– Helgdag i USA (Veterans Day) men börserna öppna

MAKROSTATISTIK

* Kina: detaljhandel, industriproduktion, fasta investeringar oktober kl 6.30

– Estland: BNP (prel) 3 kv kl 7.00

– AF: månadsstatistik oktober kl 8.00

– Tyskland: grossistpriser oktober kl 8.00

– Storbritannien: arbetslöshet (ILO) september kl 10.30

CENTRALBANKER

– RB: direktionen sammanträder kl 9.00

– BOE: Mark Carney, Mario Draghi deltar vid Bank of England-konferens om reformer av finansmarknaderna kl 10.00

MAKRO ÖVRIGT

* TNS Prospera: inflationsförväntningar – penningmarknadsaktörer kl 8.00

– RGK: resultat obligationsemission kl 11.03

– RGK: villkor växelsemission kl 16.20

– USA: oljelager kl 17.00

– USA: Veterans Day, helgstängt (börserna öppna)

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Cykelindikatorn har nu punkterat 50 vilket innebär att en fortsättningsformation är köpvärd men vi måste naturligtvis se att köparna kommer tillbaks. Måndagens sentimentsnivå hittar vi kring 2083 men självklart måste vi även lägga ihop dagens utveckling för att få koll på om det är köpare eller säljare som håller i taktpinnen.”

Inför gårdagen skrev jag att måndagens sentimentsnivån noterades kring 2083, en nivå som testades men höll inför måndagens stängning. Igår testades nivån ytterligen en gång, strax innan stängning, men även denna gång stod den pall. Tisdagens blev en avslagen tillställning där kursen pendlade mellan 2070-2083 för att till slut stänga vid 2081,7 som motsvarade en marginell uppgång med 0,2 procent.

Tisdagens kursstapel omfamnades helt av måndagens i en inside day, som dock noterades i den nedre delen, under marubozulinjen. Två dagar i rad har de två stödlinjerna (markerade i blått) sugit upp säljtrycket. På nedsidan hittar vi ett gap mellan den 22-23 oktober och 2055-2058 som agerar ”magnet” på nedsidan men än så länge tar indexet sig en ”funderare” i lä av måndagens kursstapel. Sentimentsnivån för de senaste dagarna hittar vi kring 2084.

Volymen igår var den lägsta sedan den 29:e oktober och 15 procent under snittet för de senaste tre månaderna. Apple och Twitter backade medan både Facebook och Alphabet (Google) steg. Bästa sektorer blev kraftbolag och cykliska produkter medan teknikaktier gick sämst. VIX backade 7,5 procent till 15,3 som innebär att placerarkollektivet anser det normalt med rörelser mellan 2175 och 1990 den närmaste månaden.