NEW YORK: SÅLDES AV PÅ RÄNTE- OCH RAPPORTORO, S&P -1,2%

NEW YORK: SÅLDES AV PÅ RÄNTE- OCH RAPPORTORO, S&P -1,2%

STOCKHOLM (Direkt) Ökad tro på en räntehöjning innan årsskiftet, svaga rapportutfall samt nedgång i oljan vägde på Wall Street som stängde tisdagshandeln i rött. Twitter och Apple tillhörde de få glädjeämnena.

Vid stängning noterades Dow Jones Industrial Average ned 1,1 procent till 18.130. S&P 500 sjönk 1,2 procent till 2.136. Tekniktunga Nasdaq Composite backade 1,5 procent till 5.246.

Omsättningen på NYSE var nästan 28 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 4 procent under 20-dagarssnittet.

S&P500 noterade sin lägsta nivå på en månad, främst tyngt av hälsovård och energi samt annat konjunkturkänsligt.

I sektorn hälsovård rasade Illumina 25 procent. Genetikbolagets försäljning föll kort om analytikernas förväntningar, vilket förklarades med minskad efterfrågan på bolagets produkter. Aktien har dock en stark period bakom sig, med en uppgång om drygt 30 procent det senaste kvartalet på spekulation om ett uppköp.

Alcoa lyckades inte heller leva upp till analytikernas förhandstips, försäljning och vinst var lägre än väntat vilket tog aktien 11 procent lägre.

Rapporten från den 128-åriga aluminiumproducenten är den sista innan bolaget delas upp i två delar, något som hyllats från analytikerhåll.

”Upstream”-delen, som framöver behåller namnet Alcoa, ska stå för den traditionella aluminiumproduktionen i smältverken medan ”downstream”-delen som ska heta Arconic ska förädla metallen med sikte framför allt på flyg- och fordonsindustrin. Omsättningsmässigt blir bolagen ungefär lika stora. Uppdelningen är tänkt att ske den 1 november.

”Alcoa är alltid först ut och ses som en temperaturmätare på industrikonjunkturen. Folk vill ha starka rapporter, speciellt med tanke på att räntan kan vara på väg upp. Miljön för företag kommer bli mindre ackommodativ. Drivkraften framöver kommer bli rapporter”, sade Chris Gaffney, på Everbank, till Bloomberg News.

Brent föll 1,3 procent efter att Rysslands största oljebolag Rosneft, uppgett att det inte kommer sänka sin oljeproduktion. Exxon och Chevron backade knappa procenten vardera.

En av få ljuspunkter i tisdagshandeln var Apple som tidvis var upp 1,5 procent vid en ny årshögsta men stängde sedan lätt på plus. Samsungs problem med överhettade telefoner låg bakom köpintresset enligt Bloomberg News. Enligt en analytiker, citerad av Marketwatch, kan Apple komma att sälja flera miljoner fler telefoner tack vare problemen för den sydkoreanska konkurrenten.

Twitter tog igen nära 3 procent av de senaste dagarnas ras. Enligt källor till CNBC är Salesforce fortsatt intresserat av att förvärva mikrobloggen.

Snittvärderingen bland bolagen som ingår i S&P500 är p/e 18 jämfört med snittet 15,6 för de senaste fem åren, enligt data från Bloomberg. Analytikerna räknar med ett vinsttapp på 1,6 procent för bolagen som ingår i S&P500. Det skulle i såfall innebära det sjätte kvartalet i följd med fallande vinster.

Räntan på en tioårig amerikansk statsobligation var upp 5 punkter till 1,77 procent.

Stockholmsbörsen: Igår skrev jag: ”Föregående vecka avslutades med viss osäkerhet strax under motståndsnivån från december 2015 men gårdagens candle eliminerade tog ut nivån och eliminerade den negativa omslagsformationen från i fredags. Som jag påpekat ett tag vill jag nu se att både SP500 och DAX visar styrka och tar ut de motståndsnivåer som taket i sina respektive tradingranger. Risken finns annars för att OMXS30 vänder ner och att det vi sett de senaste veckorna kommer att visa sig bli falskt.”

Redan i samband med gårdagens öppning testades stödet vid 1461 av och det höll även vid testet strax innan lunch. Strax efter lunch testades måndagens högsta vid 1468 av men nivån togs inte ut, istället riskerades en dubbeltopp i intradagsupplösning om stödet vid 1461 skulle visa sig ge vika. Vi fyratiden punkterades 1461 och MA-200 i de kortare tidsupplösningarna och då borde målkursen bli ungefär 6,60 ner från 1461, alltså ungefär 1455. Strax innan stängning nåddes målkursen för dubbeltoppen och slutnoteringen för dagen blev 1455,4 vilket motsvarade en nedgång med 0,8 procent.

I dagsgrafen utvecklades gårdagens candle till en bearish harami men så länge dagsstängningarna sker ovanför EMA-8 och kursen inte punkterar föregående dags lägsta är förutsättningarna goda för att köparna ska komma tillbaks och suga upp säljtrycket innan kursen etablerar sig under golvet i den stigande trendkanalen.

Jag har många gånger de senaste veckorna nämnt att jag vill se de stora indexen och då tänker jag framförallt på SP500 och DAX ta ut taket i de tradingranger som begränsar dessa. Om så inte blir fallet är risken stor för att även OMXS30 och därmed den svenska börsen behöver ett betydligt djupare omtag innan nästa positiva ben i trenden.

Volymen igår var högre än i måndags och 14 procent över det dagliga snittet för de senaste tre månaderna, vilket tillsammans med den låga volymen i måndags är en varningssignal.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Castellum (kl 13.00)

FIRST NORTH

– Diamyd Medical (kl 8.30)

AKTIETORGET

– FX International

STÄMMOR

– Maxkompetens, Miris Holding (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Frisq: första dag för handel på First North

– FX International: första dag för handel utan teckningsrätt i nyemission

– Kopy Goldfields: meddelar preliminärt utfall i nyemission

– Solnaberg Property: första dag för handel på First North

MAKROSTATISTIK

– Japan: maskinorder augusti kl 1.50

* Frankrike: KPI (def) september kl 8.45

* EMU: industriproduktion augusti kl 11.00

– USA: JOLTS arbetsmarknadsdata augusti kl 16.00

– RGK: annonserar växelemission kl 16.20

– Olja: EIA månadsrapport kl 18.00

POLITIK

– Riksdagen: partiledardebatt kl 9.00

CENTRALBANKER

– Riksbanken: företagsundersökning kl 9.30

* Fed: protokoll från FOMC-mötet 20-21/9 kl 20.00

MAKRO ÖVRIGT

– TNS Prospera: inflationsförväntningar – penningmarknadsaktörer kl 8.00

– RGK: resultat växelemission kl 11.03

– Olja: Opec månadsrapport kl 12.30

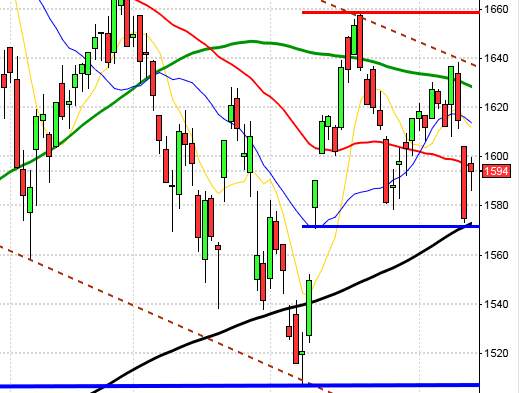

USA-börsen: Igår skrev jag: ”Indexet är fortfarande fångat i en tradingrange mellan 2120 och 2194. Innanför denna ser vi nu ytterligare en kontraktion med utseendet av en triangel där kursen nu närmar sig spetsen och därmed ett mindre utbrott mot någon av begränsningarna som tradingrangen utgör.”

Tisdagen inleddes med ett negativt gap och redan de första minuterna punkterades måndagens lägsta, en signal för ytterligare nedgång. 1,5 timme innan stängning markerades dagslägsta vid 2129. Stängningen vid 2136,7 motsvarade en nedgång med 1,2 procent vilket var den kraftfullaste nedgångsstapeln sedan den 9 september. Stängningen igår var alltså den lägsta på en månad och indexen tyngdes av hälsovård och konjunkturkänsliga aktier.

Gårdagens candle punkterade den kortsiktigt stigande stödlinjen och var någon timme innan stängning även nere under den nedre begränsningen i den stigande kilen men stängningen skedde precis ovanför. Som jag sagt så många gånger tidigare ska vi vara beredda på tvära kast så länge begränsningarna i en tradingrange fångar kursen. Även om vi får en rekyl ner mot primärtrenden eller hela vägen ner mot 2000-nivån (men där går gränsen) talar mer för att vi om några veckor eller månad kommer att få ett utbrott uppåt och ett nytt positivt ben i den långsikiga trenden.

Volymen igår var högre än i måndags och 4 procent över det dagliga snittet för de senaste tre månaderna. Ingen sektor stängde på plus. Sämst gick hälsovård och basråvaror. Startskottet för rapportsäsongen drogs igång igår med Alcoas rapport som inte levde upp till analytikernas förhandstips, försäljning och vinst var lägre än väntat vilket tog aktien 11 procent lägre. Brent föll 1,3 procent efter att Rysslands största oljebolag Rosneft, uppgett att det inte kommer sänka sin oljeproduktion. Exxon och Chevron backade knappa procenten vardera. En av få ljuspunkter i tisdagshandeln var Apple som tidvis var upp 1,5 procent vid en ny årshögsta men stängde sedan lätt på plus. Twitter tog igen nära 3 procent av de senaste dagarnas ras. Snittvärderingen bland bolagen som ingår i S&P500 är p/e 18 jämfört med snittet 15,6 för de senaste fem åren, enligt data från Bloomberg. Analytikerna räknar med ett vinsttapp på 1,6 procent för bolagen som ingår i S&P500. Det skulle i såfall innebära det sjätte kvartalet i följd med fallande vinster.