(Nyhetsbyrån Direkt): De ledande indexen på USA-börserna stängde onsdagens handel i negativt territorium, efter att en sänkt prognos över tillväxten i den globala ekonomin från Världsbanken minskat riskaptiten hos investerarkollektivet. Bland aktierna på minus hittades Bank of America.

(Nyhetsbyrån Direkt): De ledande indexen på USA-börserna stängde onsdagens handel i negativt territorium, efter att en sänkt prognos över tillväxten i den globala ekonomin från Världsbanken minskat riskaptiten hos investerarkollektivet. Bland aktierna på minus hittades Bank of America.

Dow Jones Industrial Average tappade 0,6 procent till indexnivån 16.845, medan det bredare S&P 500 sjönk 0,4 procent till 1.944. Tekniktunga Nasdaq Composite

var samtidigt ned 0,1 procent på nivån 4.332.

Omsättningen var 510 miljoner på New York Stock Exchange och 1,7 miljarder på Nasdaq.

”Nedåtrörelsen har att göra med Världsbanken som sätter press med oro kring tillväxten. Investerarna handlar lite trevande i en marknad som ligger kring de högsta nivåerna någonsin med utsikter för låg tillväxt”, sade Robert Pavlik, marknadsstrateg vid Banyan Partners i New York, till Bloomberg News.

Huvudnyheten på makrofronten var alltså att Världsbanken skruvat ned sin prognos över BNP-tillväxten i den globala ekonomin till 2,8 procent, från tidigare 3,2 procent, efter nedreviderade utsikter för USA, Ryssland, Kina, Brasilien och Indien. Dåligt väder i USA, turbulens på finansmarknaderna och konflikten i Ukraina har gjort att starten på detta år varit ojämn, menade Världsbanken i sin rapport.

Den amerikanska makrofronten var annars tunn på onsdagen. På torsdagen väntas dock veckovis data över nyanmälda arbetslösa, såväl som detaljhandelssiffror och importpriser för maj.

En av aktierna som tappade var Bank of America, efter att uppgifter till New York Times gjort gällande att det amerikanska justitiedepartementet kan komma att kräva omkring 17 miljarder dollar av banken för att nå förlikning i en konflikt om dess hantering av bolån före finanskrisens utbrott. Aktien tappade 2,1 procent.

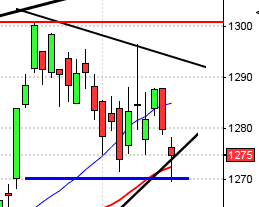

Stockholmsbörsen: Onsdagen inleddes upp mot 1410 men motståndet fick köparna att tveka och säljarna tog över taktpinnen och släppte aldrig tillbaks köparna under gårdagen. Callen var positiv även om det är svårt att dra några större slutsatser av den. Stängningen vid 1400,4 motsvarade en måttlig nedgång med 0,4 procent.

Volymen igår var marginellt högre än i tisdags men 12 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg endast 172 aktier igår medan 312 backade igår medan endast 23 procent av aktierna på large cap steg igår. Jag har i snart en vecka påpekat att jag tycker glaset börjar bli halvtomt ut.

Bästa sektor igår och den enda som stängde på plus var kontradefensiva hälsovård. Sämsta sektorer blev basråvaror och teknologi.

Högst omsatta aktier under gårdagen blev HM B där aktier för 1382 miljoner kronor omsattes. Volvo B kom på andra plats där aktier för 1092 miljoner kronor omsattes. Nordea B kom på tredje plats med totalt 756 miljoner kronors omsättning. (Nästan en exakt kopia av tisdagens handel).

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+1,4%) följt av Volvo B (+0,8%) och Swedish Match (+0,6%). Sämst gick SSAB A (-1,8%) och MTG B (-1,8%) följt av SKF B (-1,2%).

OMXS30 inför dagen:

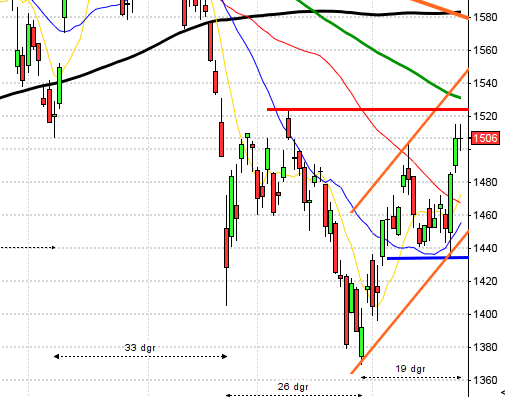

SP500 inför dagen:

STÄMMOR

– Community Entertainment (ändrat datum från 22/5), Deflamo, Etrion, Hyresfastighetsfonden Management

BÖRS- OCH BOLAGSPRESENTATIONER

– Amasten Holding: bolagspresentation hos Remium kl 15.00

BÖRSSTATISTIK

– Swedol: försäljningsrapport för maj kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Besqab: beräknad första dag för handel på Stockholmsbörsen

– Greater Than: första dag för handel på Aktietorget (ändrat från 9/6)

– Prostalund: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– BW Offshore kl 9.00

MAKROSTATISTIK

– Storbritannien: RICS husprisindex maj kl 1.01

– Japan: maskinorder april kl 1.50

– Frankrike: KPI maj kl 8.45

– SCB: småhusbarometern maj kl 9.30

– SCB: KPI maj kl 9.30

– EMU: industriproduktion april kl 11.00

* USA: detaljhandel maj kl 14.30

– USA: importpriser maj kl 14.30

* USA: antalet nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: lager av osålda varor april kl 16.00

CENTRALBANKER

– ECB: månadsrapport kl 10.00

MAKRO ÖVRIGT

– FI: stabilitetsrapport kl 8.00

– Italien: obligationsemission kl 11.00

– RGK: resultat realobligationsemission kl 11.03

– Opec: månadsrapport kl 12.30

USA: I måndags nåddes motståndsnivån vid 1956 och därefter har det varit lite avvaktande. Igår inledde kursen söderut för att testa av 1940-nivån som sög upp säljtrycket. Stängningen vid 1943,9 motsvarade en måttlig nedgång med 0,4 procent.

Gårdagens nedgång är ännu inte färdig och kursen befinner sig fortfarande på den nivån där det är förhöjd risk. Min slutsats från de senaste veckorna gäller dock forfarande: ”Vi ska vara köpare i samband med positiva fortsättningsformationer”.

Volymen igår var visserligan något högre än i tisdags men 14 procent lägre än det dagliga snittet för de senaste tre månaderna.

Det har inte hänt så mycket i den tekniska bilden men som jag sagt är avståndet ner till husse för tillfället något stort.

Den enda sektor stom stängde på plus igår var energi, men det var endast marginellt. Sämst gick verkstad och finans.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte ner med marginella 0,04 procent för att stänga vid $94,2. Google backade 0,3 procent för att stänga på $558,8. Twitter steg med 0,5 procent för att stänga vid $35,5 medan den sociala kollegan Facebook steg med marginella 0,02 procent för att till slut stänga på $65,8.

Asien: Det är mestadels nedgångar på på börserna i de asiatiska tidszonerna nu på morgonen. Sämst går Nikkei och Taiwan som faller med 0,7 procent vardera.

Nikkei: -0,7%

Kospi: -0,3%

Shanghai: -0,2%

Hang Seng: -0,3%

Taiwan: -0,7%

Bombay: +0,3% (vet inte om denna siffra stämmer)

All Ordinaries: -0,3%