Stockholmsbörsen: Fredagen inleddes med skvaliga rörelser mellan 1172 och 1166. Med draghjälp från USA-börserna lyfte sedan OMXS30 de sista timmarna och stängde till slut på 1175,0 vilket motsvarade en uppgång med 0,8 procent.

8 av 10 aktier steg. Omsättningen var den lägsta under veckan men uppgick ändå till 12,1 miljarder kronor vilket var 8 procent högre än det dagliga snittet för de senaste tre månaderna.

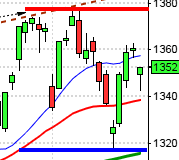

Det har inte hänt så mycket i den tekniska analysen. Indexet befinner sig fortfarande i den smala konsolideringen mellan 1156 och 1182 som präglas av varannandagsrörelser och kast mellan hopp och oro. Om de stora kursstaplarna fortsätter är det en varningssignal och kan vara ett tecken på att en en topp är på väg att bildas. Vi ska därför hålla noggrann koll på att inte 1152 punkteras vilket innebär att det korta sentimentet för första gången är hotat sedan uppgången startade i mitten av november.

I övrigt har det inte hänt så mycket i den tekniska analysen de senaste dagarna. Både den långa-, medellånga- och korta trenden är uppåtriktade med kursstaplarna klart ovanför medelvärdena och alla medelvärden ”sorterade i rätt ordning” för uppgång. I måndags skrev jag: ”Även om vi har en del varningssignaler ska vi alltså fortsätta navigera för uppgång tills vi får en bekräftad säljsignal”. Avståndet ner till de längre medelvärdena är dock fortfarande för stort för att uppgången ska fortsätta utan andhämtningspauser i form av rekyler. En utdragen konsolidering kommer tillåta de längre medelvärdena att ”hinna ikapp”.

Bästa sektorer i fredags blev finans och konsumentprodukter. Sämsta sektorer blev däremot råvaror och hälsovård.

Av de aktier jag bevakar dagligen gick Axis (+3,5%) bäst med SEB A (+2,6%) på andra plats följt av Ratos B (+2,4%) på tredje plats. Sämst gick PA Resources (tittar jag bara på för att bekräfta mitt ego, precis om Eniro) följt av rapporterande SSAB och Getinge som bägge föll med runt 5 procent.

Högst omsatta aktier under fredagen blev Volvo B 822 Mkr (+1,2%), Eric B 680 Mkr (0%) följt av rapporterande Getinge 641 Mkr (-4,8%).

OMXS30 inför veckostarten: Trots de varningssignaler vi har i diagrammen har vi ännu inte fått några bekräftade säljsignaler, varken på kort- eller lång sikt. Det är dålig tajming att ta entré för uppgång men inte heller någon anledning att sälja. För tillfället är det bara att avvakta ett utbrott upp genom 1182 eller ner igenom 1152. Riktningen på utbrottet kommer förmodligen att styra den närmaste tidens utveckling.

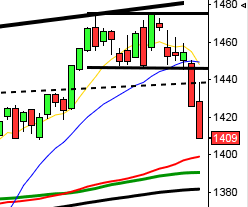

S&P 500: Indexet tog sig i fredags upp över 1514-nivån men än så länge inte övertygande. Både dagsmomentum och MACD divergerar mot prisgrafen men så länge vi inte fått någon indikation om att priset toppat navigerar vi vidare för fortsatt uppgång.

Intresseklubben noterar:

– Hakon invest köper ICA

– Mr Beans krasch blev bland de dyraste i historien

– Estlands BNP stiger mer än väntat

– Industrivärlden avyttrar Höganäs

– DI:s skuggdirektion anser att räntan bör sänkas ytterligare, fegt!

– Anders Borg verkar slagit i huvudet när han vill inskränka rätten till vinstutdelning. Storleken på lågbeskattad utdelning är ju redan idag beroende på hur stort löneuttaget varit. Funderar på om han inte gör en allvarlig tankevurpa nu.

– MP är pressade av SD:s framfart och försöker locka till sig småbarnsföräldrarna genom att damma av det gamla friåret, men enbart för barnfamiljer…

– Swedbank får höjd rek av Mediobanca

– Hemtex vinst ökade

– Volvo får sänkt rek av Societe Generale

– Yenen stiger på morgonen

Rapporter på Stockholmsbörsen idag:

– Boliden (kl 12.00), Novotek (kl 15.00) – Studsvik (extra)

Följande utländska bolag rapporterar idag:

– L´Oreal (efter Paris-börsens stängning)

Håll koll på följande tider idag:

– Kina: helgstängt, nyår

– Tokyo-börsen stängd

– Estland: BNP (prel) 4 kv kl 7.00

– SEB: boprisindikator februari kl 8.30

– Frankrike: industriproduktion december kl 8.45

– Danmark: KPI januari kl 9.00

– Norge: KPI januari kl 10.00

– AF: veckostatistik kl 10.45

– Lettland: BNP (prel) 4 kv kl 12.00

USA: Fredagen inleddes med en uppgång till motståndet 1518, men sen hände inte mer. Resten av dagen noterades indexet mellan 1518 och 1515. Stängningskursen 1517,5 motsvarade en uppgång med 0,5 procent. Sentimentet stärktes under fredagen av positiva handelsdata från Kina och USA. Flera bolagsrapporter ökade på riskaptiten. Spreaden mellan oljepriset och importen minskade något. Bästa sektorer blev energi och teknologi medan guld och sällanköpsvaror gick sämst. Bäst av börsindexen gick Nasdaq 100 som steg 1,1 procent. Stängningen hos S&P 500 var den högsta på sex år.

Apple steg med ytterligare 1,4 procent till $475 medan Facebook backade med 0,4 procent till 28,6 under fredagen.

Hittills under rapportsäsongen har 75 procent av de rapporterande bolagen slagit försäljningsprognoserna medan 33 procent kommit in lägre än väntat.

Totalt omsattes 2,0 miljarder aktier vilket var den lägsa omsättningen i år och 17 procent lägre än det dagliga snittet för de senaste tre månaderna. 355 av de 500 aktierna i indexet steg. S&P 500 steg 0,3 procent föregående vecka och har hittills i år stigit med hela 8,2 procent medan Nasdaq Composite noterar en uppgång på 7,9 procent.

I fredags skrev jag: ”Det är positivt att köparna kom tillbaks efter den svaga öppningen och fick till en relativt lång svans på nedsidan”. Denna optimism syntes sedan i fredagens kursstapel där öppningen skedde på dagslägsta och stängningen på dagshögsta som indikerar optimism men utbrottet över 1514-nivån är än så länge inte övertygande.

Asien: Idag håller de japanska-, kinesiska-, Hongkong-, brazilianska- och singapore börserna stängt. Vilket tillsammans med få nyheter skapar ett visst vakum i Asien nu på morgonen. Oljepriset handlas nära niomånadershögsta och Australiska aktier nära treårshögsta. Yenen stiger och Euron noteras nära tvåveckorslägsta. Idag diskuteras stöd till Cypern och Grekland på EU-toppmötet. Jag skulle kunna tänka mig att det allt tajtare politiska läget i Italien får en del utrymme. Av de 287 bolag som rapporterar på MSCI Asia Pacific hittills har 53 procent överträffat förväntningarna medan 54 procent har missat försäljningsmålen.