(Nyhetsbyrån Direkt): Under stilla handel backade USA-börserna svagt på torsdagen, då investerare säkerligen var avvaktande inför fredagens jobbrapport. En bred nedgång kunde dock noteras i tekniksektorn, även om Google gick framåt.

(Nyhetsbyrån Direkt): Under stilla handel backade USA-börserna svagt på torsdagen, då investerare säkerligen var avvaktande inför fredagens jobbrapport. En bred nedgång kunde dock noteras i tekniksektorn, även om Google gick framåt.

Storbolagsindexet Dow Jones Industrial Average stängde oförändrat på indexnivån 16.572, samtidigt som det bredare S&P 500 raderade 0,1 procent till 1.889. Tekniktunga Nasdaq Composite föll 0,9 procent till 4.237.

Den måttliga utvecklingen gör att både S&P 500 och Dow Jones Industrial Average alltjämt håller sig nära rekordnivåer.

Omsättningen var låga 660 miljoner aktier på New York Stock Exchange och 2,0 miljarder aktier på Nasdaq.

”ADP-siffran den här veckan var svag och arbetslösheten var sådär, investerarna håller andan inför den officiella rapporten”, sade Kim Caughey Forrest, aktieanalytiker vid Ford Pitt Capital, till Marketwatch.

”Vi är äntligen vid det tillfället att statistiken inte längre kan skyllas på dåligt väder, så fredagens jobbrapport kommer att ge investerare en mer rättvis indikation om hur ekonomin mår”, kommenterade han vidare.

Den amerikanska regeringens officiella sysselsättningsstatistik för mars landar klockan 14.30 svensk tid på fredagen. Under torsdagen fick investerare hålla tillgodo med veckovis jobbdata som visade att antalet nyanmälda arbetslösa i USA steg med 326.000 förra veckan. Analytikerna hade räknat med 319.000 sökande.

Vidare bland makrodata steg Markits inköpschefsindex för industrin i USA till en längre nivå än det preliminära utfallet. ISM:s index för tjänstesektorn landade samtidigt på en lägre nivå än analytikernas förväntningar.

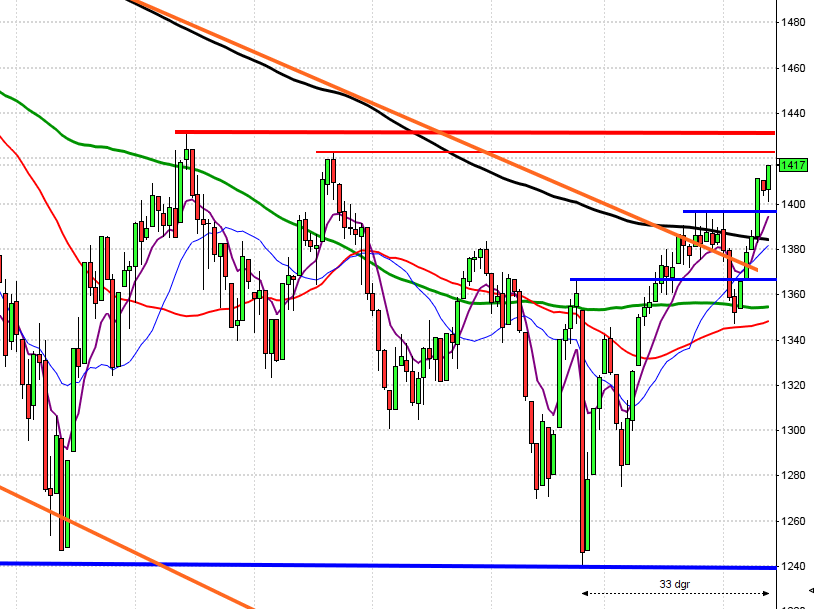

Stockholmsbörsen: Gårdagens nedgång fäster jag inte så mycket vikt vid då den till största delen bestod i Volvos och TeliaSoneras utdelningar. Stängningskursen 1368,9 motsvarade en nedgång med 0,6 procent.

I grafen ser det utan tvekan ut som en negativ omslagsformation, men jag avvaktar tolkningen dels på grund av Telias och Volvos utdelning och dessutom är det bättre att avvakta tills ikväll när vi vet hur jobbstatistiken kommer tolkas.

Igår skrev jag: ”Tajmingen för att ta nya positioner för uppgång på nuvarande nivå är inte speciellt bra. Både övernattande trendföljare och utbrottshandlare borde redan vara inne i position”.

Gårdagens volym var högre än i onsdags men 2,4 procent lägre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer igår blev teknologi och basråvaror. Det kan vara värt att notera att just teknologi var den sämsta sektorn i USA igår. Sämsta sektorer blev telekom och hälsovård. Hälsovård var även den sämsta sektorn i USA igår.

Totalt steg 236 aktier igår medan 249 stängde ner. 37 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev SEB A där aktier för 1809 miljoner kronor bytte ägare. HM B kom på andra plats med 847 miljoner kronor och tredje högst omsatta aktie blev HM B med totalt 835 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Swedbank A (+1,4%) följt av Nokia (+1,3%) och SEB A (+0,6%). Sämst gick TeliaSonera* (-7,3%), Volvo B* (-3,1%) följt av SCA B (-1,2%).

OMXS30 inför fredagen:

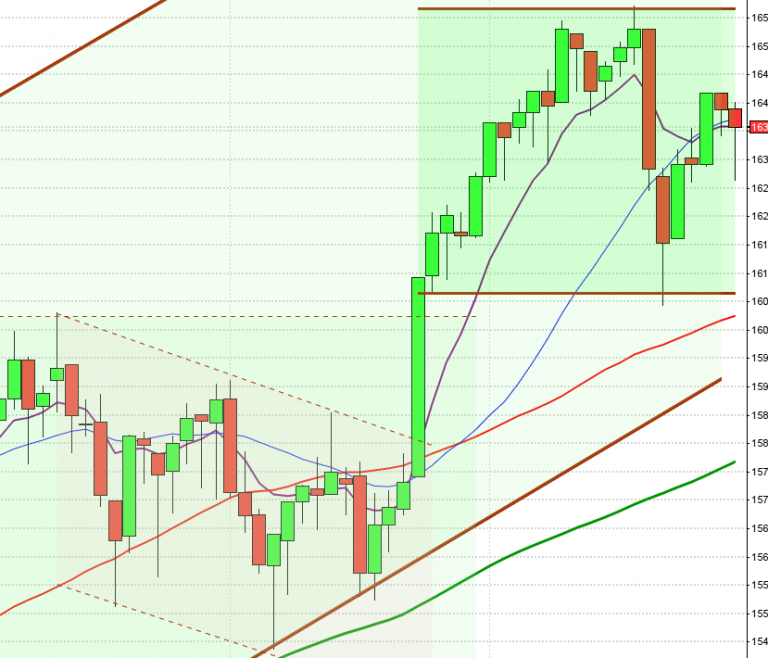

SP500 inför fredagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

STÄMMOR

– Ellen, Gripen Oil & Gas, Serstech

BÖRSSTATISTIK

– Fordon: uppdatering bilförsäljning Västeuropa i mars från LMC Automotive

– Norwegian: trafiksiffror för mars

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cision: förlängd anmälningstid i Blue Canyons bud avslutas

– Metallvärden: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Neste Oil (0:65 eur), Skanska (6:25 kr), Stille (1:00 kr), Tryg (27:00 dkk)

MAKROSTATISTIK

– SCB: industriproduktion februari kl 9.30

– SCB: industriorder februari kl 9.30

– SCB: tjänsteproduktion februari kl 9.30

– SCB: restaurangindex februari kl 9.30

– Tyskland: industriorder februari kl 12.00

* USA: sysselsättning mars kl 14.30

CENTRALBANKER

– ECB: annonserar bankers återbetalning av LTRO-lån kl 12.00

USA: Torsdagen blev en skvalpig tillställning där indexet hann med ett nytt ATH vid 1893 som blev högsta noteringen innan 1883 markerades som gårdagens lägsta. Stängningen kring 1889 motsvarade en marginell nedgång med 0,1 procent.

Även om gårdagen slutade med en marginell nedgång ser jag det som positivt att stängningen skedde ovanför utbrottsnivån 1884. I den negativa vågskålen noterar jag att IT-bolagen, förutom Google, noterades för tydliga nedgångar.

Igår skrev jag: ”Även om sannolikheten är god för en fortsatt uppgång ska vi inte bli förvånade om vi närmar oss en lokal topp. Gummisnodden är extremt hårt spänd, MACD noteras med en negativ divergens och den positiva månadseffekten är på väg att klinga av”.

Volymen igår var marginellt högre än i onsdags och 9 procent lägre än det dagliga snittet för de senaste tre månaderna.

Den enda sektor som stängde på plus igår och det var med minsta möjliga marginal, var energi. Sämst gick hälsovård och teknologi.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple vände ner med 0,7 procent till $538,8. Google fortsatte upp med ytterligare 0,5 procent för att stänga på $1135,1. Twitter fortsatte söderut med hela 3,7 procent för att stänga vid $44,0 och den sociala kollegan Facebook brakade ner med 5,2 procent för att stänga vid $59,5.

Asien: Idag är små blandade rörelser på börserna i de asiatiska tidszonerna.

Nikkei: -0,1%

Kospi: -0,3%

Shanghai: +0,7%

Hang Seng: -0,2%

Taiwan: -0,4%

All Ordinaries: +0,2%