NEW YORK: OPTIMISM HOS TELEOPERATÖRERNA, DJIA -0,1%

NEW YORK: OPTIMISM HOS TELEOPERATÖRERNA, DJIA -0,1%

STOCKHOLM (Direkt) New York-börserna avslutade veckans sista handelsdag med att fortsatt handlas strax under tidigare toppnivåer. För trettonde dagen i rad rörde sig det ledande indexet S&P 500 med mindre än 0,5 procent upp eller ned.

”Det är extremt lugnt, vilket alltid gör oss lite nervösa. Vi är i en väldigt smal marknad och en mycket tunn marknad: det är svårt att köpa saker och svårt att sälja saker eftersom handelsvolymerna har minskat senaste veckorna”, sade Eric Marshall, förvaltare vid Hodges Funds, till AP.

Vid stängning hade Dow Jones industriindex tappat 0,1 procent till 20.897 och S&P 500 backade 0,2 procent till 2.391, medan Nasdaqs kompositindex lyckades stiga 0,1 procent till 6.121.

Bankerna bidrog till att finanssektorn var en av de sämre för dagen inom S&P 500, då aktierna tyngdes av de fallande räntorna. Räntorna trycktes ned ytterligare av svaga USA-data som även tyngde dollarn.

Oljepriset visade mindre rörelser efter att ha handlats upp rejält senaste dagarna. WTI-oljan handlades ändå till strax under 48 dollar, vilket var klart högre än de pressade nivåerna från en vecka tidigare.

Den negativa trenden för varuhuskedjorna höll i sig med stora nedgångar för Nordstrom och JC Penney, som fortsatte ned 10,8 respektive 14 procent efter att ha visat upp siffror som bedömts svaga av marknaden. Torsdagens stora förlorare Kohl’s och Macy’s fortsatte också nedåt med ytterligare 2 respektive 3 procent.

Mobiloperatören Sprint fanns däremot på vinnarlistan med en uppgång på 1 procent. Enligt Bloomberg News källor har ledningen för japanska Softbank och dess amerikanska mobiloperatör Sprint haft informella kontakter med T-Mobiles ägare Deutsche Telekom kring en sammanslagning mellan de två amerikanska mobiloperatörerna.

Boeing meddelade att deras nya modell 737 Max nu kan börja flyga igen – alla exemplar av modellen ställdes för ett par dagar sedan på marken på grund av att misstänkt motorfel. Boeingaktien sjönk 0,4 procent.

Räntan på en tioårig amerikansk statsobligation sjönk 6 punkter till 2,32 procent.

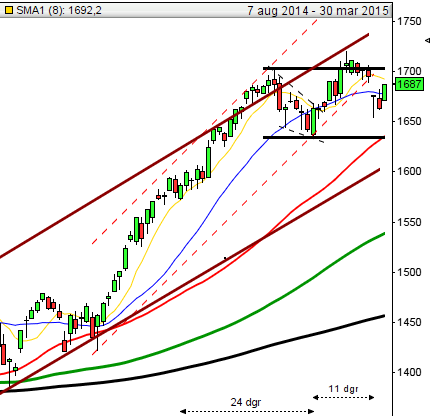

Stockholmsbörsen: För en vecka sedan skrev jag: ”Även om edgen för uppgång på en månads sikt och längre är god eller snarare mycket god är det nu överhängande risk för en rekyl ner mot 1620/1600-nivån som förutom att vara den senaste utbrottsnivån även är den nivå där MA-20 troligtvis kommer att möta upp. Att navigera för något annat än uppgång vid en lika stark trend är i de flesta fall kostsamt.”

Den gångna veckan inleddes med en uppgång men avslutades med små kursstaplar som tyder på viss osäkerhet. Totalt steg föregående vecka med 0,3 procent vilket innebär att årets uppgång nu skrivs till 8,5 procent.

I månadsgrafen noteras maj månad än så länge som den elfte raka månadscandlen i rad som ser ut att stänga högre än föregående månad. Om det blir fallet blir det första gången under alla som jag har statistik att tillgå. Veckostapeln utvecklades till en dojiliknande kursstapel med en viss osäkerhet vilket även syns i dagschartet där fredagen blev en harami/inside day-stapel. Efter detta lågvolatila mikroperspektiv är nu chansen åter stor för en prisexpansion. Det vi däremot inte vet är om expansionen kommer att ske norrut eller om det blir vinsthemtagningar som leder till en, tycker jag, hälsosam rekyl.

Trendstyrkan (ADX) var den gångna veckan upp och noterades över 60 och det vet vi att det i de flesta fall leder till en topp i prisgrafen. Jag kommer att följa ADX noggrannt den närmaste tiden.

Volymen den senaste veckan var högre än föregående vecka och volymbalansen fortsätter att noteras stigande vilket är ett gott tecken.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Vostok New Ventures (kl 8.00), Episurf Medical (ändrat datum fr 22/5) (kl 8.30)

NGM

– Front Office, Pomegranate

FIRST NORTH

– Annexin, Byggmästare Anders J Ahlström, Cantargia, Chemotech, Clean Motion, Ivisys, Kontigo Care (ändrat datum fr 29/5)

AKTIETORGET

– Acousort, Acucort, EQL Pharma, HQ, Medfield, Redwood Pharma, Sensodetect, Storytel, Tikspac

ÖVRIGA UTLÄNDSKA

– Aurubis (kl 7.00), Bilfinger Berger (kl 7.30), Sappi

STÄMMOR

– Avtech, East Cap Explorer, Ecomb, EQL Pharma, Genova Property, HQ, Nattopharma, Opus, Pomegranate, Redwood Pharma, Sensodetect

BÖRS- OCH BOLAGSPRESENTATIONER

– Hoylu: bolagspresentation hos Remium kl 12.00

– East Cap Explorer: seminarium i samband med årsstämman kl 13.00-14.30

– Amasten: bolagspresentation hos Remium kl 14.30

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för april kl 7.00

– Swedol: presenterar försäljningssiffror för april kl 8.30

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Braincool: anmälningstid i nyemission inleds (avslutas 29/5)

– Integrum: första dag för handel på First North

– Sagax: anmälningstid i inlösenerbjudande preferensaktier inleds (avslutas 30/5)

– Videoburst: första dag för handel utan rätt till teckningsrätter i nyemission

EXKLUSIVE UTDELNING

– BTS (2:50 kr), G5 Entertainment (0:75 kr), Schibsted (1:75 nok)

MAKROSTATISTIK

– Kina: detaljhandel, industriproduktion, investeringar april kl 4.00

– Mäklarstatistik: bostadspriser april kl 6.00

– Finland: KPI april kl 8.00

– Danmark: BNP-indikator 1 kv kl 9.00

– Valueguard: bostadspriser april kl 9.00

– SCB: industrins lager 1 kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 1 kv kl 9.30

– Portugal: BNP (prel) 1 kv kl 10.30

– AF: veckostatistik kl 10.45

– Grekland: BNP (prel) 1 kv kl 11.00

– Polen: KPI april kl 14.00

– USA: Empire Manufacturing Index maj kl 14.30

– USA: NAHB husprisindex maj kl 16.00

POLITIK

– Riksdagen: finansminister Magdalena Andersson besvarar interpellation om finanspolitikens långsiktiga hållbarhet kl 11.00

CENTRALBANKER

– ECB: obligationsköp kl 15.45

MAKRO ÖVRIGT

– Svensk Handel: handelsbarometer kl 6.00

– Finpolråd: publicerar rapporten Svensk finanspolitik 2017 kl 10.45

USA-börsen: För en vecka sedan skrev jag: ”Fredagen blev den högsta dagsstängningen någonsin hos SP500 och mycket tyder på fortsatta uppgångar. I den negativa vågskålen noterar vi en tydlig negativ divergens och en spänd gummisnodd mot de kortare medelvärdena men det är en varningssignal och inte en säljsignal. Finans brukar vara och är en viktig sektor tillsammans med verkstad och teknologi när det gäller att driva det bredare indexet vidare uppåt. Vi ser nu tecken på att finans är på väg att vända upp och det kommer med stor sannolikhet att dra med sig även energisektorn. Kort sagt är förutsättningarna för vidare uppgång goda och i samband med rekyler bör man vara köpare vid positiva candlesticksformationer.”

Efter en positiv veckoinledning och ett nytt ATH kring 2404 avslutades veckan något tveksamt. Totalt backade indexet 0,4 procent vilket innebär att uppgången sedan årsskiftet nu skrivs till 6,8 procent.

I månadsgrafen noteras maj månad än så länge som en doji med en något högre kurs än april månads stängning. Veckostapeln utvecklades till en bearish dark cloud cover som är en negativ omslagsformation med relativt låg träffsäkerhet. I dagschartet fortsätter indexet att noteras innanför begränsningarna för den tradingrange som fångat indexet sedan slutet av februari.

Det är gott om varningssignaler och momentumindikatorerna påtalar att det är dålig tajming att ta nya positioner för uppgång kring nuvarande nivå. Så länge kursen dels inte etablerar sig under 20-dagars medeltal och presterar nya högre bottnar talar dock mer för fortsatt upp- än nedgång.

Volymen den gångna veckan var den lägsta på fyra veckor och i den negativa vågskålen visar volymbalansen negativa förtecken men det är för tidigt att dra några slutsatser – än.