(Nyhetsbyrån Direkt): Efter två dagar av uppgångar stängde de amerikanska börserna fredagens handel på klart lägre nivåer, trots att dagens månadsvisa jobbsiffra från USA visat på en större sysselsättningsökning än väntat i landet.

(Nyhetsbyrån Direkt): Efter två dagar av uppgångar stängde de amerikanska börserna fredagens handel på klart lägre nivåer, trots att dagens månadsvisa jobbsiffra från USA visat på en större sysselsättningsökning än väntat i landet.

Storbolagsindexet Dow Jones Industrial Average stängde ned 1,0 procent vid indexnivån 17.737, medan det bredare S&P 500 backade 0,8 procent till 2.045. Tekniktäta Nasdaq Composite föll samtidigt 0,7 procent till 4.704.

Omsättningen var 730 miljoner aktier på New York Stock Exchange och 1.700 miljoner på Nasdaq.

Börserna avancerande klart under såväl onsdagen som torsdagen efter vad marknaden uppfattat som duvaktiga kommentarer från Federal Reserve. Bland annat sade den regionala Fed-chefen Charles Evans i ett tal på torsdagen att Fed inte bör höja räntorna förrän 2016.

Fredagens makrohöjdpunkt, den amerikanska jobbrapporten, visade att antalet sysselsatta i USA ökade med 252.000 personer i december, vilket var mer än väntade +240.000 enligt Bloomberg. Samtidigt sjönk lönenivån från tidigare månad med 0,2 procent, något som kan tänkas oroa Feds policyledamöter.

Terminerna fick ett lyft strax innan öppning efter att siffrorna släppts, men när handeln inleddes vände indexen snabbt nedåt till lägre nivåer.

”Vi letar efter lönetillväxt, och dessa data är därför en besvikelse. Problemlistan för investerarna byggs samtidigt på: global tillväxtoro, slappt agerande från ECB och en stark dollar”, sade Walter Hellwig, förvaltare på BB&T Wealth Management, till Bloomberg News.

På andra sidan Atlanten var samtidigt tongångarna negativa på fredagen, med banksektorn som sänke i de europeiska indexlistornas lägre regioner. Den kanske största förlorare var spanska Banco Santander, som på fredagen meddelade att den emitterar nya aktier för cirka 7,5 miljarder euro till en kurs ungefär 10 procent under torsdagens stängningsnivå, något som gjorde många investerare i europeiska banker i allmänhet nervösa.

Banksektorn hörde också till förlorarna på fredagens USA-börs. JP Morgan, Bank of America och Wells Fargo sjönk alla kring 1,7 procent.

En annan aktie som rörde sig var Macy’s. Detaljhandelsbolagets aktie försvagades 2,8 procent, efter besked om att bolaget ska ta kostnader på cirka 110 miljoner dollar i det fjärde kvartalet relaterade till bland annat butiksnedstängningar.

Än motigare gick det för modeaccessoarbolaget Wet Seal. Wall Street Journal rapporterade på fredagen att bolaget har anlitat jurister för att förbereda en ansökan om konkurs i nästa vecka. Aktien tappade 47 procent.

Stockholmsbörsen: För en vecka sedan skrev jag: ”Det är ungefär 70 procents sannolikhet för att en lågpunkt ska effektueras fram till den 22 januari. Det är angeläget att golvet i den medellånga kanalen som inför dagen noteras kring 1420 inte punkteras.” Veckan inleddes med några timmars uppgång men föll tillbaks och onsdagen öppnade med ett negativt gap och föll hela vägen ner till, just det, 1420 som jag ”pratade om” för en vecka sedan. Köparna sög under torsdagen effektivt upp säljtrycket och tog ut taket i den expanderande triangeln och täppte till onsdagens negativa gap. Men som jag skrev i fredags: ”Vi ska komma ihåg att det är stor risk för mindre rekyler efter kraftfulla kursstaplar, som den i torsdags men om köparna visar sig kring 1448 eller 1442 kan det vara bra läge att skala in.”

Vi bjöds alltså på en vändning precis kring den stigande stödlinjen den gångna veckan som Den gångna veckan som totalt innebar en nedgång med 1,3 procent.

Volymen i fredags var dock lägre än både under onsdagens och torsdagens vilket jag tolkar som positivt. Volymen i fredags var 4 procent lägre än det dagliga snittet för de senaste tre månaderna, vilket är positivt när nedstället under eftermiddagen var så pass kraftfullt.

Bästa sektorer under fredagen var hälsovård och basråvaror. Sämst gick oljebolag och telekom (kan bli en intressant sektorrotation för de svenska telekombolagen).

239 av aktierna som ingår på Nasdaq OMX stängde på plus under fredagen medan 316 aktier stängde på minus, vilket är svagt positivt. Högst omsatta aktier blev Nordea, Ericsson B och Volvo B.

Bäst av aktierna som ingår i OMXS30 gick i fredags Boliden, AstraZeneca och SKF B. Sämst gick Alfa Laval, Lundin Petroleum och SSAB A.

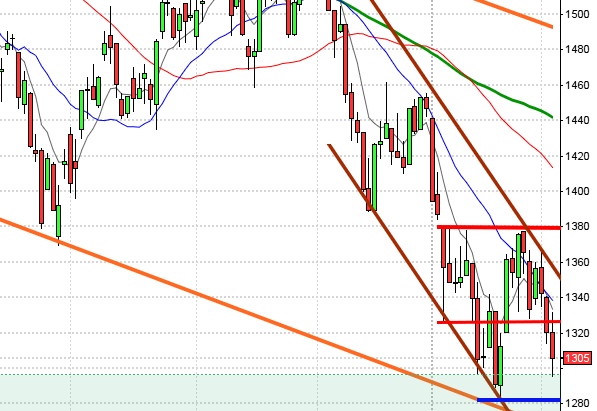

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Den kommande veckan drar årets första rapportsäsong igång med Alco ikväll efter USA-börsens stängning. Alcoa anses vara en bra barometer för kommande rapporter. Den viktigaste siffran under måndagen är indexet över den amerikanska arbetsmarknaden. På tisdag presenteras brittiska inflationssiffror och detaljhandelssiffror samt stämningsläget bland amerikanska småföretag. Industriproduktionen inom EU släpps på onsdag tillsammans med amerikanska import- och exportpriser. Under torsdagen håller vi koll på amerikanska tillverkningssiffror samt antalet nya arbetslösa den gångna veckan och framtidsutsikterna från Philadelfia Fed. På fredags är det produktions och kapicetssiffror från FED och Michigan index som tar tempen på konsumenternas framtidstro.

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

* Alcoa (efter USA-börsernas stängning), HTC (prel datum)

STÄMMOR

– Easyfill (extra), SCN (extra)

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för december kl 8.45

– Melker Schörling: presenterar substansvärde

– SAS: trafiksiffror för december kl 11.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Nordic Mines: produktionsrapport för 4 kv

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Amnode: anmälningstid i nyemission avslutas

– CDON: handlas under nya namnet Qliro på Stockholmsbörsen

– Cefour Wine & Beverage: anmälningstid i nyemission inleds (avslutas 26/1)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

MAKROSTATISTIK

– Danmark: KPI december kl 9.00

– AF: veckostatistik kl 10.45

* USA: samlat index arbetsmarknad (LMCI) december kl 16.00

MAKRO ÖVRIGT

– RGK: utfall statens betalningar december kl 9.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 12.00

USA: För en vecka sedan skrev jag: ”Det är historiskt ungefär 60 procent chans till att den kommande veckan utvecklas positivt men i 75 procent av fallen har veckan utvecklats negativt två år i rad de senaste 20 åren. Med andra ord är det relativt hög risk historiskt sett att den kommande veckan blir negativ eftersom motsvarande vecka 2014 stängde på minus.”

Den gångna veckan inleddes med en nedgång mot 100-dagars medelvärde och 2000-nivån. Köparna kom dock tillbaks och vi bjöds på två dagars kraftfulla uppgångar under onsdag och torsdag. I mitt dagliga morgonbrev skrev jag i fredags: ”Kursen har stigit med mer än 3,4 procent sedan lågpunkten i tisdags och mycket talar för att det behövs en kortare rekyl innan uppgången kan fortsätta, det är alltså inte läge att jaga kursen.” Veckan innbar en nedgång med 0,7 procent.

Volymen i fredags var dock lägre än både under onsdagens och torsdagens kraftfulla uppgångar vilket jag tolkar som positivt. Volymen i fredags var 11 procent lägre än det dagliga snittet för de senaste tre månaderna.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte upp med marginella 0,1 procent för att till slut stänga vid $112,0. Googles fortsatte sin nedgång och föll med 1,3 procent för att stänga vid $496,2. Twitter fortsatte torsdagens kraftiga uppgång och steg med hela 2,8 procent vilket jag anser vara starkt på en svag börs och stängde till slut på $40,2 medan den sociala kollegan Facebook backade med 0,5 procent till $77,7. Endast 99 av aktierna inom S&P500-indexet stängde på plus i fredags.

Den enda sektor som stängde på plus i fredags var telekom men det var med minsta möjliga marginal. Sämst gick finans och cykliska konsumentprodukter. Klart defensivt.

Asien: Den japanska börsen håller stängt idag. Det är mestadels nedgångar på resten av börserna i regionen. Den kinesiska börsen agerar sänke efter en kanske alltför brant uppgång på stimulansspekulationer.