(Nyhetsbyrån Direkt): USA-börserna stängde svagt på plus på tisdagen, vilket räckte för att ta S&P 500 och Dow Jones till färska rekord. Investerare var avvaktande vid de nya höjderna, och dessutom höll räntemarknaden i USA stängt till följd av Veteran’s Day vilket bidrog till försiktighet.

(Nyhetsbyrån Direkt): USA-börserna stängde svagt på plus på tisdagen, vilket räckte för att ta S&P 500 och Dow Jones till färska rekord. Investerare var avvaktande vid de nya höjderna, och dessutom höll räntemarknaden i USA stängt till följd av Veteran’s Day vilket bidrog till försiktighet.

”Obligationsmarknaden är stängd så det gör saker mer dämpade. En stängning högre skulle innebära femte dagen i rad, och något sådant har vi inte sett sedan i somras”, kommenterade Matt Maley, aktiestrateg på Miller Tabak, till Bloomberg News.

Storbolagsindexet Dow Jones Industrial Average stängde precis över oförändrat på indexnivån 17.615, samtidigt som det bredare S&P 500 noterades 0,1 procent högre på 2.040. Nasdaq Composite steg 0,2 procent till 4.661.

590 miljoner aktier bytte ägare på New York Stock Exchange och 1,6 miljarder på Nasdaq.

På den amerikanska makroagendan visade sig det ekonomiska förtroendet bland småföretagen stiga i oktober enligt ett index från NFIB, National Federation of Individual Business.

I en intervju på Bloomberg Surveillance sade Abby Joseph, chef på Goldman Sachs Global Markets Institute att han spår att S&P 500 kommer ha nått nivån 2.150 om ett år.

”Utsikterna bygger på prognosen för ekonomin, som växer 3 procent, och att vinsterna inom S&P växer med höga ensiffriga tal. Det här målet kan bli högre beroende på inflödet från utländska investerare”, sade han.

På bolagsfronten sjönk den kinesiska e-handelsjätten Alibaba 3,4 procent. Detta trots att försäljningen under ”Singles Day” uppgått till runt 9,3 miljarder dollar, vilket var rekord för bolaget.

Bland bolagen i Dow Jones var läkemedelsbolaget Merck och försäkringsbolaget United Health starkast med uppgångar nära 1 procent.

JP Morgan sjönk 0,9 procent och tappade mest i storbolagsindexet.

Vid sidan av bolagen i Dow Jones steg spelbolaget Zynga nära 11 procent efter att Jefferies dragit upp sin rekommendation för aktien till köp.

Kabel-tv-bolagen Time Warner Cable och Cablevision sjönk 1,3 respektive 2,7 procent. På måndagen propagerade USA:s president Barack Obama för ett mer öppet internet, där hastighetsskillnader ska försöka motarbetas.

Juniper Networks sjönk 5,7 procent, efter att vd:n Shaygan Kheradpir avgått efter mindre än ett år vid posten.

Av rapporterande bolag fanns bland annat husbyggaren DR Horton som steg 2,2 procent efter att dess resultat slagit analytikernas förväntningar.

Stockholmsbörsen: Igår skrev jag: ”Risken är påtaglig att nuvarande uppgång blir en bulltrap och att en ny nedgångsfas inleds som kan bli kraftfull om inte stöden lockar tillbaks köpare med tydlighet (stor volym)”. Tisdagen inleddes med ett gap och därefter fortsatte uppgången till 1424 innan det behövdes en kraftsamling de sista timmarna för att få till en stark stängning. Stängningskursen 1424,9 motsvarade en uppgång med 0,5 procent. Senast vi hade en lika hög dagsstängning var den 20 juli 2000 och nu närmar sig ATH vid 1550 som effektuerades den 7 mars 2000.

Euforin är stor och det är inte många som tror på en nedgång medan rubrikerna bara för några veckor sedan lydde: ”Skräcksiffran rusar”. ”Sämsta industrisiffrorna på fem år”. ”Illröd handel”. Listan kan göras lång. Mindre än en månad senare läser vi: ”Raset i oktober var en överreaktion”. ”Här är aktierna du ska köpa”. ”Ingen aktiebubbla i sikte”. ”Trycket håller i sig”. Inget har i sak förändrats och så totalt olika rubriker. Jag säger inte att vi ska kasta in handduken men det är bra att då och då reflektera över vad vi ser i grafen. Ägna några minuter åt att studera hur många gånger det varit bra att köpa strax innan tunga motstånd när de nåtts efter en lång obruten uppgångsfas, liknande den vi ser nu. Det är enkelt att se att vi inte ska vara lika optimistiska som flocken utan istället vänta och förvissa oss om att köparna vågar sig tillbaks när rekylen kommer. Om vi inte ser det vid någon av de närmaste stödnivåerna, ja då ökar risken för en nedgång mot 1100-nivån inom de närmaste månaderna. Än så länge är dock sannolikheten större för att rekylen bromsas upp kring 1380-1370.

Den tilltagande volatiliteten har stora likheter med utvecklingen kring år 2000 och 2007 så disciplin att följa sina regler och hålla koll på stop lossnivåer är helt klart värt att poängtera.

Gårdagens volym var något högre än i måndags men trots det 18 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och konsumenttjänster. Sämst gick verkstad som var den enda sektor som stängde på minus.

251 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 179 stängde på oförändrat medan 256 aktier stängde på minus. Jag placerar den dåliga bredden i den negativa vågskålen och ser det tillsammans med låg volym som att isen är på väg att bli tunnare.

Högst omsatta aktier under tisdagen blev HM B, Volvo B följt av Ericsson B.

Störst påverkan på OMXS30-indexet som steg med 7,1 punkter hade HM och Ericsson som ensamma lyfte indexet 5,2 punkter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Ericsson B (+2,2%) följt av Hennes & Mauritz B (+1,9%) och TeliaSonera (+1,4%). Sämst gick Sandvik (-0,8%) och Volvo B (-0,8%) följt av SSAB A (-0,6%).

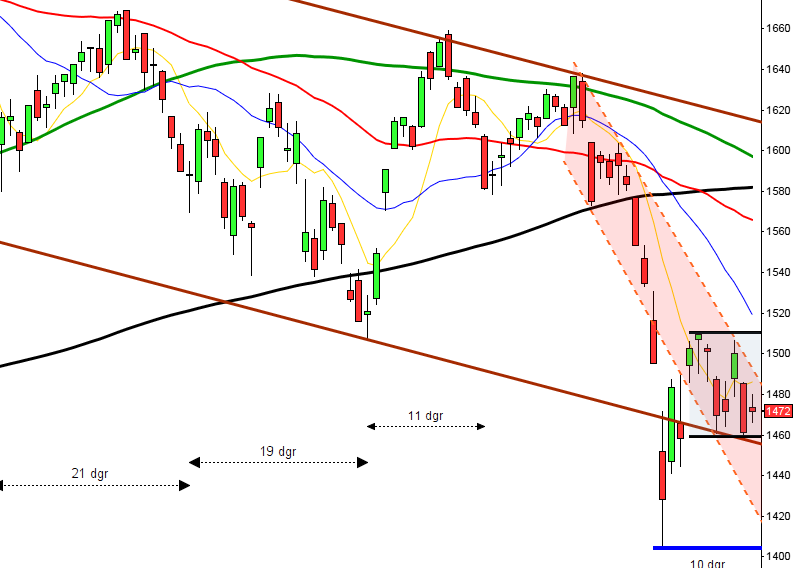

OMXS30 inför onsdagen:

SP500 inför onsdagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Ica (kl 7.00), New Wave Group (kl 7.00), Mekonomen (kl 7.30), Arise (kl 8.00), Melker Schörling (kl 8.00), Vostok Nafta (kl 8.00), Swedol (kl 8.50), Novestra (kl 8.55), Concordia (kl 14.30), Africa Oil (efter Torontobörsens stängning)

FIRST NORTH

– Caperio Holding, Vigmed

AKTIETORGET

– Ambia Trading, Motion Display

ÖVRIGA NORDEN

– ISS (kl 8.00), Subsea 7 (kl 8.00), Austevoll Seafood, Awilco Offshore, DS Norden, Ekornes, G4S (kvartalsuppdatering), Idex

ÖVRIGA UTLÄNDSKA

– Vimpelcom (kl 7.00), Bilfinger Berger (kl 7.30), Cisco (kl 22.30), Meritor (före USA-börsernas öppning), Rockwell Automation (före USA-börsernas öppning), Tata Steel, Telefonica (före börsöppning)

STÄMMOR

– Hemfosa (extra), Interfox Resources (extra), Lovisagruvan (extra), United Media (extra), United Media (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Ica: press- och analytikerträff även webbsänd kl 9.00

– Mekonomen: rapportpresentation kl 9.00

– Mekonomen: telefonkonferens kl 10.30

– Spel: Redeye arrangerar spelseminarium kl 15.00-17.30

– Concordia: webbsänd telefonkonferens kl 15.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Effnetplattformen: första dag för handel på First North

– Bayn Europe: första dag för handel på First North

– Endomines: anmälningstid i nyemission inleds (avslutas 28/11)

– Meda: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– AAK kl 10.00-14.15

MAKROSTATISTIK

– TNS Prospera: inflationsförväntningar kl 8.00

* Storbritannien: arbetslöshet oktober kl 10.30

* EMU: industriproduktion september kl 11.00

– USA: grossistlager september kl 14.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.00

* BOE: inflationsrapport kl 11.30

MAKRO ÖVRIGT

– KI: lönebildningsrapport kl 9.15

– RGK: resultat obligationsemission kl 11.03

– Opec: månadsrapport kl 12.30

– RGK: villkor växelemission kl 16.20

– Olja: DOE månadsrapport kl 18.00

USA: Igår skrev jag: ”Optimismen har övergått i eufori men ännu är det inga tecken på en stundande topp. Rekyler i samband med kraftiga uppgångar brukar vara små och kortvariga”. Tisdagen präglades av små rörelser men redan efter två timmars handel sattes ett nytt ATH vid 2041. Stängningen vid 2039,7 motsvarade en marginell uppgång med 0,1 procent och även det var den högsta stängningen någonsin.

Det har inte hänt så mycket i den tekniska analysen. Av de senaste 19 kursstaplarna har 16 stängt högt upp och jag har vid flera tillfällen den senaste veckan påtalat att uppgången är minst sagt euforisk och att en rekyl ligger bland korten. Historien har lärt oss att rekyler i samband med starka trendfaser ofta blir små och kortvariga. Det kan räcka med några timmar och sedan ”vågar inte köparna riskera att missa tåget”. Kursstaplarna börjar avta i storlek samtidigt som indexet är kortsiktigt överköpt.

Volymen igår var lägre än i måndags och 28 procent lägre än det dagliga snittet för de senaste tre månaderna och samtidigt den lägsta nivån på två månader.

231 av aktierna som ingår i indexet stängde på plus igår medan 7 stängde på oförändrat och 262 aktier stängde på minus. Det var inte bara låg volym utan dålig bredd på den lilla uppgången, isen ser alltså ut att bli tunnare.

Bästa sektorer igår blev dessutom hälsovård och basråvaror. Sämsta sektorer blev kraftbolag och verkstad.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp och steg med 0,8 procent för att stänga vid $109,7. Google fortsatte upp och steg med 0,5 procent till $550,3. Twitter stängde på samma kurs som i måndags vid vid $39,6 medan den sociala kollegan Facebook backade med 0,5 procent till $74,6.

Asien: För fjärde dagen i rad stiger börserna i de asiatiska tidszonerna men uppgångstakten har avtagit och vissa av indexen noteras nu på minus. Det är fortfarande amerikanska aktier som agerar draglok.

Nikkei: +0,4%

Kospi: +0,2%

Shanghai: +1,5%

Hang Seng: +0,7%

Taiwan: -1,3%

Bombay: +0,6%

All Ordinaries: -0,9%