(Nyhetsbyrån Direkt): De amerikanska börsernas ledande aktieindex inledde julveckan med stängningar på plus. Statistik under förväntan och förnyat säljtryck på oljemarknaden lyckades inte sänka riskviljan, och S&P 500 stängde på ett nytt all-time-high. På bolagsfronten hamnade läkemedelsbolag i strålkastarljuset.

(Nyhetsbyrån Direkt): De amerikanska börsernas ledande aktieindex inledde julveckan med stängningar på plus. Statistik under förväntan och förnyat säljtryck på oljemarknaden lyckades inte sänka riskviljan, och S&P 500 stängde på ett nytt all-time-high. På bolagsfronten hamnade läkemedelsbolag i strålkastarljuset.

Dow Jones Industrial Average stängde 0,9 procent högre på indexnivån 17.963, medan det bredare S&P 500 klättrade 0,4 procent till 2.089. Tekniktunga Nasdaq Composite steg 0,3 procent till 4.781.

Omsättningen uppgick till cirka 780 miljoner aktier på New York-börsen och 1,7 miljarder aktier på Nasdaq.

”Det finns inget i dagens nyhetsflöde som går emot konsensus, vilket verkar vara en måttlig tillväxt, räntehöjningar med start i slutet av nästa år och billig olja i en blandad välsignelse. Oljeprisnedgången är bra för de amerikanska konsumenterna men dåligt för oljeproducenterna, även om mycket av oron redan är diskonterad”, sade Kevin Caron, förvaltare på Stifel Nicolaus i New Jersey, till Bloomberg News.

En tunn statistikagenda bjöd på data från National Association of Realtors, NAR, som visade att försäljningen av befintliga bostäder i USA sjönk 6,1 procent i november. Utfallet var klart lägre än analytikernas förväntningar på en nedgång med 1,1 procent.

Energisektorn hamnade åter i fokus i samband med förnyade nedgångar i oljepriset. Sektorn var bland de svagaste inom S&P 500, ned 1,0 procent, och oljejättarna Chevron och Exxon Mobil backade 0,8 respektive 0,3 procent.

Hälsovårdssektorn gick dock ännu svagare med en nedgång på 1,2 procent.

Gilead, vars produkt Harvoni konkurrerar med Medivirs och Johnson & Johnsons läkemedel Olysio mot Hepatit C, föll 14,3 procent. Den amerikanska hälsovårdsmyndigheten har godkänt Abbvies (-1,1%) preparat Viekira Pak mot Hepatit C, och Viekira Pak har fått exklusivitetsstatus hos amerikanska Express Scripts.

Inom samma sektor hamnade även Bristol-Myers Squibb i fokus, sedan den amerikanska hälsovårdsmyndigheten godkänt läkemedelsbolagets preparat Opdivo. Aktien backade dock 0,4 procent.

Klädbolaget American Apparel blev en av dagens vinnare med en uppgång på 3,7 procent till 1:11 dollar. Bolaget har mottagit indikationer om ett intresse för ett bud på bolaget i storleksordningen 1:30-1:40 dollar per aktie.

Stockholmsbörsen: Igår skrev jag: ”Även om risken för en mindre rekyl finns bland korten ska vi inte vara något annat än köpare”. Veckan inleddes med ett positivt gap som inte täpptes till. Vid 1465 gick det tungt men att inte köparna vacklade ser jag som ett styrketecken. Stängningen vid 1461,8 motsvarade en uppgång med 0,6 procent. Volymen var den lägsta sedan den 8 december och 20 procent under det dagliga snittet för de senaste tre månaderna.

Efter en positiv hammer och tre pattern gap ska vi vara positiva till fortsättningen men se till att tajma entry så att de inte sker strax innan motstånd och vid kortsiktigt överköpta nivåer.

Bästa sektorer under måndagen blev konsumenttjänster, finans och teknologi vilket jag tolkar halvfullt. Sämst gick oljebolagen.

313 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 133 stängde på oförändrat medan 240 aktier stängde på minus.

Högst omsatta aktier under fredagen blev HM B, Nordea och Sandvik.

Bäst av aktierna som ingår i OMXS30 gick under måndagen Securitas, Getinge och Nordea. Sämst gick Boliden, Lundin Petroleum och Electrolux B.

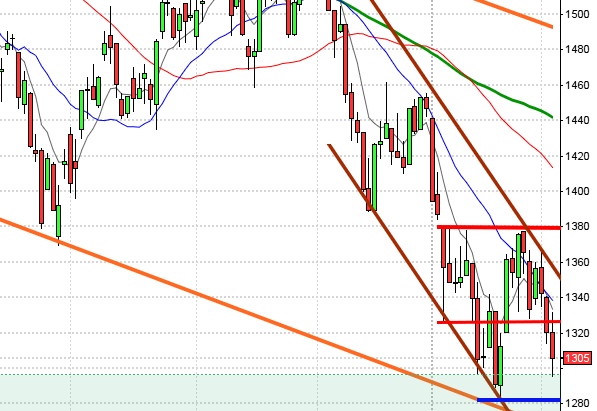

OMXS30 lillejulafton:

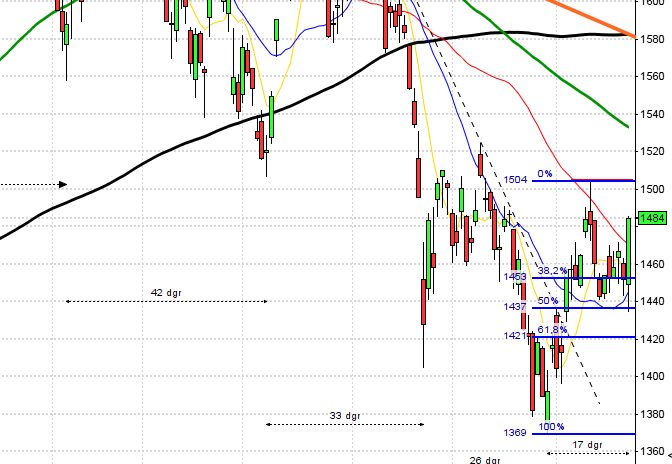

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dibs Payment Services: förlängd anmälningstid i Nets bud avslutas

ÖVRIGT BOLAG OCH BÖRS

– Tokyo-börsen stängd

MAKROSTATISTIK

– HUI: extra Stilindex – beklädnadshandel 1-21/12 kl 6.00

– Frankrike: BNP (def) 3 kv kl 8.45

– Danmark: BNP (def) 3 kv kl 9.00

* SCB: PPI november kl 9.30

* Storbritannien: BNP (def) 3 kv kl 10.30

– USA: ICSC detaljhandel, veckodata kl 13.45

* USA: order varaktiga varor november kl 14.30

* USA: BNP (def) 3 kv kl 14.30

– USA: Redbook detaljhandel, veckodata kl 14.55

– Belgien: KPI december kl 15.00

– USA: FHFA husprisindex oktober kl 15.00

– USA: Michiganindex (def) december kl 15.55

* USA: försäljning nya bostäder november kl 16.00

* USA: privata inkomster, konsumtion november kl 16.00

POLITIK

– Grekland: andra röstningsomgång i parlamentet om ny president kl 11.00

MAKRO ÖVRIGT

* Penningmarknaden stänger kl 12.00

– Japan: helgstängt

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 12.00

USA: Igår skrev jag: ”Edgen är dålig på någon dags sikt men sannolikheten för ytterligare uppgångar, nya ATH:s är mycket goda och säsongsmässigt befinner vi oss i en mycket stark period”. Måndagen präglades av små rörelser mellan 2070 och 2079 som var fredagens högsta. Stängningen vid 2078,5 motsvarade en uppgång med 0,4 procent. Volymen var var den lägsta sedan den 11/12 och 8 procent under det dagliga snittet för de senaste tre

månaderna.

Indexet har från lågpunkten i mitten av föregående vecka stigit med 5,4 procent på 4 börsdagar vilket inte inträffat mer än 33 gånger de senaste 16 åren och i hälften av fallen har kursen stått högre en vecka senare. Det är dock intressant att notera att endast 7 av dessa tillfällen har inträffat när marknadsfasen varit positiv och i dessa fall har edgen varit dålig på en veckas sikt.

356 av de 500 aktierna som ingår i S&P 500-indexet steg igår vilket innebär att det var skaplig bredd i uppgången. Bästa sektorer under gårdagen blev teknologi och telekom medan energi och basråvaror åter tillhörde förlorarna.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp och steg med 1,0 procent för att stänga vid $112,9. Google fortsatte upp med 1,6 procent för att stänga vid $524,9. Twitter fortsatte sin kraftfulla uppgång och rusade 3,6 procent för att till slut stänga vid $38,4 medan den sociala kollegan Facebook avancerade med ytterligare 2,0 procent till $81,4.

Asien: För första gången på fyra dagar är det lite mer blandat på börserna i de asiatiska tidszonerna. Den nordamerikanska dollarn handlas kring tvåveckorshögsta mot yenen. Råoljepriset rekylerar upp efter måndagens kraftiga nedställ.

Nikkei: Stängd

Kospi: -0,2%

Shanghai: -2,3%

Hang Seng: -0,6%

Taiwan: -0,2%

Bombay: -0,5%

All Ordinaries: -1,1%