NEW YORK: RÅVARURELATERAT UPP, FINANS SVAG SEKTOR, DJIA -0,2%

NEW YORK: RÅVARURELATERAT UPP, FINANS SVAG SEKTOR, DJIA -0,2%

STOCKHOLM (Direkt) USA-börserna uppvisade begränsade indexrörelser på onsdagen. Råvarurelaterat hjälptes av högre olje- och basmetallpriser medan finans var en sektor som hämmade indexutvecklingen efter tisdagens starka utveckling.

Dow Jones industriindex stängde 0,2 procent ned på nivån 20.659. Det bredare S&P500-indexet var upp 0,1 procent till 2.361 och det teknikorienterade Nasdaqs kompositindex stärktes 0,4 procent till nivån 5.898.

Bland teknikaktier stängde Apple, tillverkare av Iphone, svagt upp. Den asiatiska konkurrenten Samsung lanserade på onsdagen sin nya flaggskeppsprodukt Galaxy S8.

Inom Dow Jones- och S&P500-indexet var energi bäst presterande sektor. Oljepriset fortsatte tisdagens resa uppåt sedan Libyen stoppat oljeleveranserna från landets största fält. På onsdagseftermiddagen publicerades den veckovisa amerikanska oljelagerstatistiken, vilket tolkades positivt.

Energijätten Chevron steg 0,8 procent och än större rörelser sågs bland mindre energibolag. Exempelvis stängde olje- och naturgasbolaget Chesapeake Energi upp nära 8 procent, den största rörelsen intradag under 2017.

Även basmetallpriser tickade upp och gruvbolaget Freeport McMoran stängde en dryg procent högre.

Bioteknikbolaget Vertex Pharmaceuticals lyfte 20 procent efter positiva studieresultat.

Heminredningsföretaget Restoration Hardware avancerade 15 procent efter ett starkare kvartalsresultat än väntat.

Lululemon, vars rapport väntades efter onsdagens stängning, steg drygt 4 procent under den ordinarie handeln. I efterhandeln föll däremot sportklädbolaget 17 procent sedan det i rapporten varnat för att det nya året inletts svagt.

Skobolaget Skechers backade 4,7 procent efter en sänkt rekommendation till ”negativ” från Susquehanna Financial. Som anledning pekades det på sänkta tillväxtutsikter till följd av konkurrens från företag som Adidas, Puma och Nike.

I sektorsväg var finans svagt presterande efter en stark tisdag. JP Morgan, Wells Fargo och Bank of Americas aktier backade mellan 0,4 och 0,6 procent. Banker påverkas generellt sett negativt av lägre räntenivåer. Under onsdagen letade sig räntan på amerikansk två- respektive tioårig statsobligation ned 3 respektive 4 punkter till 1,27 respektive 2,38 procent.

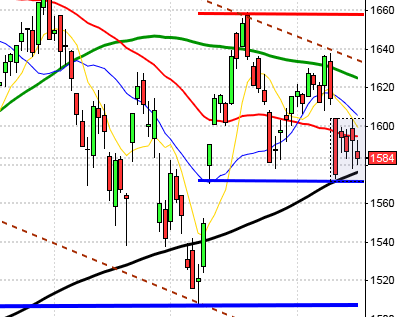

Stockholmsbörsen: Igår skrev jag: ”Två positiva turtle soup på fyra dagar skapar goda förutsättningar för ytterligare uppgång men samtidigt har nivån kring 1582 där MA-20 möter upp visat sig mer svårforcerad än väntat. Så länge inte 1560 ger vika utan att snabbt återtas navigerar jag vidare norrut och väntar med spänning på att se var nästa topp hamnar i tid och nivå.”

Efter en öppningen ner mot 1576 som förblev dagslägsta nåddes 1587 en timme senare och nivån förblev dagshögsta. Stängningen vid 1584,4 motsvarade en måttlig uppgång med 0,3 procent. Callen steg från 1582,0 till 1584,4 som blev onsdagens slutnotering och även om det var en relativt kraftfull avslutning övertygade inte volymen.

Även om det är stor risk för fortsatt skvalp så länge den rådande tradingrangen fångar indexet anser jag att undertonen är positiv och det förstärks av de två positiva turtle soup som är de senaste signifikanta candlesticksformationerna. Så länge inte 1560 ger vika utan att snabbt återtas navigerar jag vidare norrut och väntar med spänning på att se var nästa topp hamnar i tid och nivå.

Volymen igår var något lägre än i tisdags men trots det 11 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen noteras åter stigande över tremånaderssnittet och så länge inte de senaste lågpunkterna punkteras talar mer för att köptrycket kommer återupptas än motsatsen.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– H&M (kl 8.00)

FIRST NORTH

– Jays, Maxkompetens, Talkpool

STÄMMOR

– Carlsberg, Concentric, Cramo, FLSmidth, ISS, Lovisagruvan, Lundbeck, Outotec, Swedbank

BÖRS- OCH BOLAGSPRESENTATIONER

– Spel: Redeye Gaming Seminar, med bl a Stillfront, THQ Nordic, Starbreeze och G5 Entertainment kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ambea: anmälningstid avslutas för institutioner inför notering på Nasdaq Stockholm (avslutas 29/3 för allmänheten)

– Oncology Venture: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Investor kl 9.00

EXKLUSIVE UTDELNING

– Agora (5:00 kr i preferensaktie), Alm Equity (2:10 kr i preferensaktie kvartalsvis), Beijer Alma (9:50 kr), Bosjö Fastigheter (2:37 kr kvartalsvis), Corem Property (2:50 kr kv.vis i pref.aktie), Ericsson (1:00 kr), Fabege (4:00 kr), Fast Partner (5:00 kr kvartalsvis i preferensaktie), Getinge (2:00 kr), Kallebäck Property Invest (2:50 kr), Klövern (5:00 kr i preferensaktie kvartalsvis ), Lucent Oil (5:55 kr), Lundin Mining (0:03 cad kvartalsvis), Old Mutual (0:37 kronor halvårsvis), Pandox (4:10 kr), Quartiers Properties (2:40 kr kvartalsvis i preferensaktie), Sagax (0:50 kr kvartalsvis i preferensaktie), Sagax (0:50 kr i D-aktie kvartalsvis), SHB (5:00 kr), SKF (5:50 kr), Swedol (0:50 kr), UPM-Kymmene (0:95 eur), Victoria Park (5:00 kr i pref.aktie kvartalsvis)

MAKROSTATISTIK

– Spanien: KPI (prel) mars kl 9.00

– SCB: lönestatistik januari kl 9.30

– Tyskland: VDMA maskinorder februari kl 10.00

– EMU: konjunkturbarometer mars kl 11.00

– EMU: indikator företagsklimat mars kl 11.00

– Tyskland: KPI (prel) mars kl 14.00

– USA: BNP (def) 4 kv kl 14.30

– USA: nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– Belgien: KPI mars

CENTRALBANKER

– RB: resultat obligationsköp kl 10.07

– Mexiko: Mexiko räntebesked kl 21.00

– Fed: William Dudley talar kl 22.30

MAKRO ÖVRIGT

– RGK: resultat realobligationsemission kl 11.03

USA-börsen: Igår skrev jag: ”Måndagens turtle soup för uppgång är fortfarande den senaste mest signifikanta candlesticksformationen och så länge den inte elimineras navigerar jag vidare norrut.”

Onsdagen inleddes söderut och markerade ganska snabbt 2353 som dagslägsta och strax innan stängning sattes dagshögsta vid 2363. Stängningen vid 2316,1 motsvarade en marginell uppgång med 0,1 procent.

I dagsgrafen närmar sig nu först 20-dagars medeltal och taket i den kortsiktigt fallande kanalen kring 2373 men den viktigaste nivån på kort sikt är 2390 som är den senaste pivottoppen. Om 2390 tas ut är det positivt men en ny lägre topp indikerar istället att rekylen inte är klar och att ett negativt kortsiktigt sentimentsskifte präglar indexet. På medel- och lång sikt talar trot ett eventuellt försvagat kortsiktigt sentiment mer för fortsatta uppgångar.

Volymen igår var lägre än i tisdags och 17 procent under det det dagliga snittet för de senaste tre månaderna. Volymbalansen har fallit tillbaks från toppnoteringen som markerades för några veckor sedan och noteras nu kring tremånaderssnittet som om det punkteras utan att snabbt återtas blir första gången sedan början av september.