(Nyhetsbyrån Direkt): Tyngda av svag detaljhandels- och arbetsmarknadsdata från USA och upptrappade oroligheter i Irak sjönk de ledande amerikanska indexen under torsdagens handel till en stängning kring sessionens lägstanivåer. Oljeaktier gick samtidigt mot strömmen.

(Nyhetsbyrån Direkt): Tyngda av svag detaljhandels- och arbetsmarknadsdata från USA och upptrappade oroligheter i Irak sjönk de ledande amerikanska indexen under torsdagens handel till en stängning kring sessionens lägstanivåer. Oljeaktier gick samtidigt mot strömmen.

Dow Jones Industrial Average tappade 0,7 procent till 16.734, medan tekniktäta Nasdaq Composite backade 0,8 procent till 4.298. Det bredare S&P 500 sjönk samtidigt 0,7 procent till nivån 1.930.

Omsättningen var 590 miljoner på New York Stock Exchange och 1,9 miljarder på Nasdaq.

På den amerikanska statistikfronten visade detaljhandelssiffror att försäljning inom sektorn stigit med 0,3 procent i maj, jämfört med månaden före. Utfallet

var lägre än den försäljningsökning om 0,6 procent som väntades av analytikerna i Bloomberg News enkät.

Svagare än väntad var också det amerikanska arbetsmarknadsdepartementets data över antalet nyanmälda arbetslösa. Antalet sökande ökade med 4.000 personer till 317.000 personer, att jämföra med en väntad minskning.

”Folk letar efter en orsak att sälja aktier just nu. Siffrorna var lite av en besvikelse. Vi kan inte sätta nya rekord varje dag”, sade Dan McMahon, aktiehandlare vid Raymond James, till Bloomberg News. S&P 500 tappade under både tisdagen och onsdagen, men hade innan dess stängt på nya rekordhöjder flera dagar i följd.

Marknaden fortsatte dessutom att följa utvecklingen i Irak, där den islamistiska rörelsen ISIS fortsatt att avancera. Gruppen har nu tagit kontroll över en stor del av landet, bland annat oljeraffinaderiet Baiji. Rapporterna lyfte oljepriset, och inom S&P 500 gick oljesektorn starkast. Chevron hittades bland vinnarna med +0,7 procent. I botten bland sektorerna återfanns samtidigt industri- och teknologi.

”Vi följer situationen i Irak noggrant. I stort är det inte något positivt, men det är en ganska ombytlig situation som kan ändras ganska snabbt”, kommenterade Nicola Marinelli vid Sturgeon Capital i London, i en intervju med Bloomberg News.

Stockholmsbörsen: Onsdagen avslutades med en stark call och gårdagen inleddes med ett positivt gap men redan efter några minuter noterades dagshögsta vid 1402,7. ”Tioboxen” gav oss 1399 som ytterligare en nivå att bevaka och strax efter lunch punkterades nivån och kursen föll ner till 1396-nivån och hovrade kring denna fram till en halvtimme innan stängning. Torsdagens slutnotering skrivs till 1397,7 och motsvarade en nedgång med 0,2 procent.

Igår skrev jag att en av mina favoritformationer en bearish engulfing hade effektuerats men även om formationen bekräftades igår är det inte någon imponerande edge för någon längre nedgång om vi studerar liknande utseenden historiskt.

Volymen igår var lägre än i onsdags och 22 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg endast 212 aktier igår medan 266 backade, 35 procent av aktierna på large cap steg. Jag har i snart en vecka påpekat att jag tycker glaset börjar bli halvtomt.

Högst omsatta aktier under gårdagen blev HM B där aktier för 824 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 707 miljoner kronor omsattes. Volvo B kom på tredje plats med totalt 551 miljoner kronors omsättning.

Bästa sektor igår blev oljebolag ohc hälsovård. Sämsta sektorer blev basråvaror och finans.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Swedish Match (+1,7%) följt av SKF B (+1,6%) och Lundin Petroleum (+1,2%). Sämst gick Assa Abloy (-1,2%) och SSAB A (-1,0%) följt av Getinge B (-1,0%).

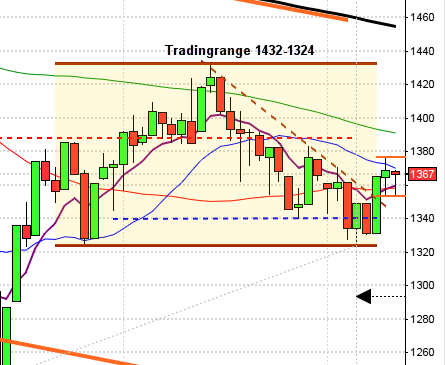

OMXS30 inför fredagen:

S&P500 inför fredagen:

STÄMMOR

– Avanza (extra), Cassandra Oil (extra), Micro Systemation (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Amasten Holding: anmälningstid i nymemission avslutas

– Cassandra Oil: anmälningstid i nyemission avslutas

– Com Hem: anmälningstid i erbjudande inför notering Stockholmsbörsen avslutas för allmänheten (16/6 för institutioner)

– Hedson Technologies: sista dag för handel på Aktietorget efter uppköp

– Impact Coatings: anmälningstid i nyemission avslutas

– Profilgruppen: första dag för handel utan teckningsrätt i nyemission

– ÅF: första dag för handel efter split 2:1

MAKROSTATISTIK

– Japan: industriproduktion (def) april kl 6.30

* Kina: detaljhandel, industriproduktion, fasta investeringar maj kl 7.30

– Finland: KPI kl 8.00

– Tyskland: KPI (def) maj kl 8.00

– Spanien: KPI maj kl 9.00

– Österrike: KPI kl 9.00

– SCB: arbetslöshet (AKU) maj kl 9.30

– EMU: handelsbalans april kl 11.00

– EMU: sysselsättning 1 kv kl 11.00

* USA: PPI maj kl 14.30

– USA: Michiganindex (prel) juni kl 15.55

CENTRALBANKER

* BOJ: räntebesked

– Riksbanken: pressträff med anledning av IMF:s årliga Sverigeöversyn kl 11.00

– ECB: annonserar LTRO-återbetalning kl 12.00

– Riksbanken: fullmäktige sammanträder kl 13.00

MAKRO ÖVRIGT

– IMF: publicerar översyn av Sveriges ekonomi kl 9.00

– SCB: Sveriges ekonomi – statistiskt perspektiv 1 kv kl 9.30

– IEA: månadsrapport kl 10.00

USA: Det har skett en tydlig sentimentsförändring sedan i slutet av förra veckan där köparna ”ger upp” snabbare. Den senaste veckan är det påtagligt att trend och momentum tilltar för nedgång. Torsdagen präglades av samma mönster med korta uppstudsar och betydligt längre och kraftfullare nedgångsfaser. Gårdagens högsta noterades i öppningen och lägsta noteringen 1926 sattes den sista halvtimmen. Stängningen vid 1930,2 motsvarade en nedgång med 0,7 procent. Det var tredje dagen i rad som S&P 500 föll.

Torsdagen inleddes med en pattern gap för nedgång och stängningen skedde relativt långt ner i kursstapeln med den kraftfullaste röda boxen sedan den 15 maj.

I måndags skrev jag: ”Gummisnodden är extremt hårt spänd och studerar vi de tillfällen när nivån varit lika högt eller högre är det svårt att se någon edge för den närmaste veckan, även om antalet tillfällen är för få för att vi ska fästa alltför stor vikt vid de historiska mönstren”.

Volymen igår var den högsta under juni månad men trots det 3 procent lägre än det dagliga snittet för de senaste tre månaderna.

Än så länge ser jag den pågående rekylen som hälsosam och den tekniska bilden som positiv.

Den enda sektor (av de jag anser intressanta) som steg igår var energi. Sämst gick cykliska produkter och verkstad.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte ner med 1,7 procent för att stänga vid $92,3. Google backade 1,3 procent för att stänga på $551,4. Twitter fortsatte upp med hela 3,5 procent för att stänga vid $36,8 medan den sociala kollegan Facebook vände ner med 2,3 procent för att till slut stänga på $64,3.

Asien: Det är blandad utveckling på börserna i de asiatiska tidszonerna nu på morgonen. Sämst går sydkoreanska Kospi medan kinesiska Shanghai tillhör vinnarna med en uppgång på över 1 procent.

Nikkei: +0,8%

Kospi: -1,1%

Shanghai: +1,1%

Hang Seng: +0,7%

Taiwan: -0,2%

Bombay: -0,1%

All Ordinaries: -0,4%