Stockholmsbörsen: Spanien som är en av de största ekonomierna i Europa fortsätter att dominera nyhetsflödet. Vi känner sedan länge till att placerarkollektivet endast fokuserar på en sak i taget. Att Grekland inte uppfyller sina löften och att Japan är på väg att ställa in betalningarna får vänta ett tag. Rykten om att landet kommer att begära nödhälp verkar alltmer sannolika, framförallt eftersom Mariano Rajoy förnekade att det kommer att ske inom en nära framtid, vi vet oxå att det tillhör spelreglerna, att först förneka ryktena för att beskedet ska få så positiv inverkan som möjligt på marknaden när det sedan kommer ”helt oväntat”.

Stockholmsbörsen: Spanien som är en av de största ekonomierna i Europa fortsätter att dominera nyhetsflödet. Vi känner sedan länge till att placerarkollektivet endast fokuserar på en sak i taget. Att Grekland inte uppfyller sina löften och att Japan är på väg att ställa in betalningarna får vänta ett tag. Rykten om att landet kommer att begära nödhälp verkar alltmer sannolika, framförallt eftersom Mariano Rajoy förnekade att det kommer att ske inom en nära framtid, vi vet oxå att det tillhör spelreglerna, att först förneka ryktena för att beskedet ska få så positiv inverkan som möjligt på marknaden när det sedan kommer ”helt oväntat”.

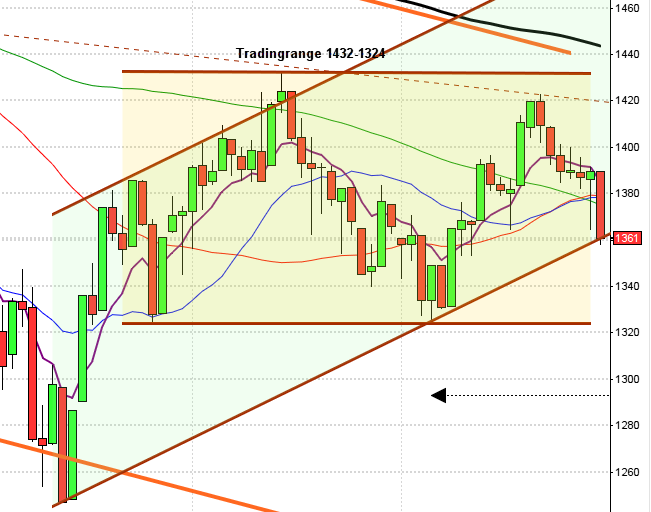

Teknisk analys OMXS30: Efter en inledande nedgång med 0,7 procent kom köparna tillbaks vid dagslägsta 1078 som noterades redan de första 15 minuterna. Därefter steg OMXS30-indexet upp till dagshögsta 1090 som noterades kring lunch. Stängningen vid 1084,9 motsvarade samma nivå som måndagens slutnotering.

Summerar vi september månad kan vi trots allt konstatera en uppgång med 2,7 procent trots att den senaste veckan stängde på minus 2,5 procent.

Både i månadsgrafen och veckografen har vi nu fått negativa omslagsformationerhar de två senaste månaderna stängt svagt i den nedre halvan av kursstapeln.

Sämsta sektorer blev fastighetsbolag följt av livsmedel. Bästa branscher blev bildelar och detaljhandel.

Av de 62 aktier jag dagligen går igenom steg endast 19st igår, 38 stängde ner och 5 stängde på samma nivå som i måndags. Sämst gick Electrolux B (-2,1%), Stora Enso R (-2,0%) följt av Hexagon (-1,8%). Bäst gick återigen Africa Oil (+5,8%), Autoliv (+1,6%) följt av Ratos B (1,5%).

Högst omsatta aktier blev Volvo B 1033 Mkr (+1,3%), HM B 834 Mkr (+1,1%) följt av Eric B 494 Mkr (+0,2%).

S&P 500: De amerikanska börserna präglas än så länge av fortsatt osäkerhet. Det är små kursrörelser och indexen klamrar sig fast kring de längre medelvärde för att inte tappa kontakten med ”husse”. De senaste dagarna har svansarna på ovansidan tilltagat, vilket oroar mig. Än så länge har vi dock inte fått någon bekräftad säljsignal och så länge det inte sker är jag försiktigt optimistiskt så länge kursstaplarna befinner sig ovanför den stigande primärtrenden.

OMXS30: Som jag nämnt både i videoinläggen, mina analyser och här på bloggen dyker det upp allt fler varningssignaler i både de långa och korta tidsinställningarna. Det är dock viktigt att komma ihåg att det inte är en ovanlig känsla att det känns svårt och alltmer negativt precis innan starten på en ny uppgångsfas. Allt hade varit frid och fröjd om det inte dessutom var så att den positiva trenden börjar närma sig sin fjärde födelsedag vilket är den genomsnittliga livslängden för uppgångsfaserna de senaste 150 åren…

Intressant i punktform:

– ÅF: Swedbank sänker till minska

– Hexagon köper upp bolag i Kazakstan

– Investor: Goldman Sachs höjer riktkursen

– Ratos: Goldman Sachs höjer riktkursen

– Kinnevik: Goldman Sachs höjer reken

– Inköpscheferna något mer optimistiska i Ryssland

– Oljelagren stiger i USA

– Nordea: De flesta tror att staten snart säljer sina aktier

– LAS utgör enligt en artikel i Ekot ett hinder för företag att växa (kom det som en nyhet…)

– Sverige har enligt en artikel i DN den högsta marginalskatten bland industriländernaVärt att hålla koll på:

– Vestas håller kapitalmarknadsdagHåll koll på följande tider idag:

– Kina: helgstängt

– Polen: räntebesked

– Storbritannien: BRC butiksprisindex september kl 1.01

– Kina: tjänste-PMI september kl 3.00 (ner till 53,7)

– Silf/Swedbank: inköpschefsindex tjänstesektorn september kl 8.30

– EMU: tjänste-PMI (def) september kl 9.58

– EMU: detaljhandel augusti kl 11.00

– RGK: resultat obligationsemission kl 11.03

– USA: ADP sysselsättning privat sektor september kl 14.15

– USA: ISM-index tjänstesektorn september kl 16.00

– RGK: villkor växelemission kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

USA: När börserna konsoliderar, speciellt efter en längre tids upp- eller nedgång kommer nyhetsflödet att spela en större roll än befogat. Under tisdagen riktades blickarna mot Spanien och om landet skulle söka nödlån från ECB eller ej. Enligt Mariano Rajoy kommer så inte att ske inom en nära framtid, ett besked som fick New York-börsen att gå ned. Sju av tio sektorer steg på S&P 500, med läkemedel och kraftbolag i topp. I botten hittade vi konsumenttjänster och råvarubolag. Bäst av börsindexen gick Nasdaq 100 som steg med 0,2 procent medan DJIA backade lika mycket.

Efter en inledande uppgång med 0,5 procent till 1451-nivån föll S&P 500-indexet tillbaks och noterade dagslägsta 1439 en timme innan stängning. Slutnoteringen 1445,5 motsvarade en marginell uppgång med 0,1 procent.

Asien: De kinesiska börserna håller stängt även idag. Det är mestadels nedgångar även om de är måttliga idag på morgonen. Japanska Nikkei backar med 0,5 procent och Taiwan likaså. Australiska All Ordinaries håller sig tillsammans med Hong Kongbörsen precis ovanför nollstrecket.