(Nyhetsbyrån Direkt): Efter en rejält volatil handelsdag stängde de ledande amerikanska indexen på blandade nivåer på torsdagen. I centrum stod ECB:s räntebesked och på bolagsfronten rusade AT&T efter rykten om förvärv.

(Nyhetsbyrån Direkt): Efter en rejält volatil handelsdag stängde de ledande amerikanska indexen på blandade nivåer på torsdagen. I centrum stod ECB:s räntebesked och på bolagsfronten rusade AT&T efter rykten om förvärv.

Storbolagsindexet Dow Jones Industrial Average stängde upp 0,2 procent på indexnivån 16.551, samtidigt som det bredare S&P 500 backade 0,1 procent till 1.876. Tekniktunga Nasdaq Composite föll 0,4 procent till 4.051.

Omsättningen var 690 miljoner aktier på New York Stock Exchange och 2,4 miljarder på Nasdaq.

”Vi har en del volatilitet framför oss, jag litar inte på teknikaktierna. Momentumaktier kommer få en tuff tid framöver”, sade Chris Gaffney, senior

marknadsstrateg på Everbank Financials, till Bloomberg News.

USA-börserna öppnade med klar optimism, efter att Europabörserna stigit med bakgrund av ökade stimulansförhoppningar. Vid ECB:s räntebesked sade Mario Draghi att räntorna kommer hållas på nuvarande nivåer eller lägre under en ”utdragen tid”. Han sade vidare att centralbanken står redo att stödja ekonomin ytterligare vid behov.

En nedgång på USA-börserna kunde sedan skönjas efter att USA:s finansdepartement avslutat sin auktion av statsobligationer med löptider på 30 år. Räntenivåerna var de lägsta sedan i juni.

Vidare på amerikanska makrofronten visade statistik från USA:s finansdepartement att det var färre nyanmälda arbetslösa under förra veckan än väntat.

På bolagsfronten var teleoperatören AT&T starkaste aktie i Dow Jones med en uppgång på 1,8 procent. Enligt uppgifter förhandlar AT&T om att förvärva

satellit-tv-bolaget DirectTV. DirectTV backade 3,6 procent till motsvarande ett marknadsvärde om 43,4 miljarder dollar.

Inom Nasdaq 100 var Tesla sämste aktie med ett tapp på 11,3 procent. På onsdagskvällen meddelade elbilstillverkaren att efterfrågan under det första kvartalet

tyngdes av bristande tillgång på batterier.

Twitter och Groupon, som har några tunga handelsdagar bakom sig, återhämtades med uppgångar på 4,2 respektive 6,1 procent. Facebook raderade dock ytterligare

1,1 procent.

Klädkedjan Gap redovisade efter stängning en försäljningsökning i jämförbart butiksbestånd på 9 procent för april. Analytikerna hade räknat med en nedgång på en halv procent. Aktien steg 1,2 procent inför siffrorna och fortsatte klättringen i efterhandeln.

Stockholmsbörsen: Det kortsiktigt översålda läget och tidpunkten från den senaste lågpunkten skapade förutsättningar för en uppstuds. I går fick vi en initial uppgång och sedan pendlade kursen kring högstanivån för den första timmesboxen fram till USA-börsens öppning då vi fick ett utbrott. Stängningen vid 1359,1 motsvarade en uppgång med hela 1,2 procent.

Igår effektuerades en ”Up and Go” som jag kallat formationen. Ni kan läsa om den på sidan 241 i min bok om Candlesticks.

Det blir nu spännande att se om onsdagens lägsta kommer att bli en lågpunkt i ”15-dagarscykeln” eller om gårdagens uppgång var en bulltrap. Kursen tog sig upp över både 20- och 50-dagars medelvärde med minsta möjliga marginal men än är det en bit kvar upp mot 1370-1373 som behöver tas ut för att vi inte ska få en ny lägre topp.

Gårdagens volym var lägre än i onsdags och uppgick till 10,1 miljarder kronor vilket var 4 procent högre än det dagliga genomsnittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår. Bäst gick finans-, hälsovård- och telekom. Vi ser tecken på att placerarkollektivet svänger allt mer mot defensiva aktier som jag ”pratat om” ett tag nu.

Totalt steg 302 aktier igår medan 204 backade. 92 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Swedbank A där aktier för 976 miljoner kronor bytte ägare. Nordea kom på andra plats med 805 miljoner kronor och på tredje plats kom Sandvik med totalt 677 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Investor B (+2,7%) följt av Sandvik (+2,7%) och MTG B (+2,4%). Sämst gick Swedish Match (-3,6%), Assa Abloy B (-0,9%) följt av Securitas (-0,5%).

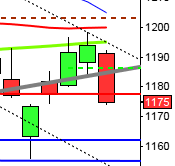

OMXS30 inför fredagen:

S&P500 inför fredagen:

Makro- och bolagsnyheter från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Anoto (kl 8.50), Hexagon (kl 12.00-12.30), Skanska (kl 7.30), Swedish Match (kl 8.15)

FIRST NORTH

– Amasten Holding, Brighter, Catella, Chrontech Pharma, Drillcon, Episurf Medical, North Chemical

ÖVRIGA NORDEN

– PGS (kl 8.00), REC Silicon (kl 7.00), Vestas Wind Systems

ÖVRIGA UTLÄNDSKA

– Alcatel-Lucent, Arcelormittal, Telefonica (före börsöppning)

STÄMMOR

– Hexagon, Kongsberg Gruppen, Neurovive, Nordic Camping, North Chemical

BÖRS- OCH BOLAGSPRESENTATIONER

– Anoto: telefonkonferens kl 11.00

– Catella: bolagspresentation hos Remium kl 8.00

– Etrion: telefonkonferens kl 15.00

– Hexagon: telefonkonferens kl 15.00

– Lucara Diamond: telefonkonferens kl 15.00

– Skanska: press- och telefonkonferens kl 10.00

– Swedish Match: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för april kl 8.00

– Havsfrun: presenterar substansvärde

– Ica: publicerar månadsförsäljning i Sverige för april

– Kinnevik: Zalando rapporterar försäljning 1 kv kl 8.00

– Norwegian: trafiksiffror för april

– Venue Retail Group: försäljningssiffror april kl 13.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dentaware: första dag för handel på Aktietorget

– Dentware: första dag för handel på Aktietorget

– Elanders: första dag fär handel utan teckningsrätt i nyemission

– Emitor: sista dag för handel inför avlistning

– Pledpharma: anmälningstid i nyemission avslutas

– Ruric: sista dag för handel inför avlistning

– Transatlantic: anmälningstid i nyemission inleds (avslutas 27/5)

EXKLUSIVE UTDELNING

– AAK (6:00 kr), Byggmax (2:30 kr), Cherry (4:00 kr/aktie), Deltaco (1:20 kr), Dibs Payment Services (2:00 kr), Fenix Outdoor (4:00 kr), Intellecta (0:65

kr+6:00 kr extra), JLT (0:05 kr), Latour (5:50 kr), NAXS (2:00 kr), PGS (2:30 nok), Xano (4:00 kr)

MAKROSTATISTIK

* Kina: KPI, PPI april kl 3.30 (-0,3% mot väntade -0,1%)

– Svensk Handel Stil: stilindex april kl 6.00

– AF: arbetslöshet april kl 8.00

– Tyskland: handels-, bytesbalans mars kl 8.00

– SCB: tjänstepriser 1 kv kl 9.30

– Norge: KPI april kl 10.00

* Storbritannien: industriproduktion mars kl 10.30

– Lettland: BNP (prel) 1 kv kl 12.00

– Storbritannien: NIESR BNP-estimat april kl 16.00

– USA: lediga platser (JOLT) mars kl 16.00

– USA: grossistlager mars kl 16.00

CENTRALBANKER

– ECB: annonserar LTRO-återbetalning kl 12.00

USA: Efter en inledande uppgång till 1889 tog säljarna över och pressade ner kursen till 1870 som blev torsdagens lägsta innan nedgången reducerades den sista handelstimmen. Stängningen vid 1875,2 motsvarade en marginell nedgång med 0,2 procent.

Boxen på gårdagens negativa reversalstapel öppnade och stängde innanför onsdagens och säger egentligen inte mer än det jag många gånger tidigare påpekat, att det gäller att tassa fram med små steg och vara beredd på tvära kast.

I onsdags morse skrev jag: ”Jag är fortfarande positivt inställd till att köpa rekyler men vi ska inte vara lika aggresiva och handla med mindre positioner än normalt. Placerarkollektivet köper mer defensiva aktier i uppgångarna och det tolkar jag som att glaset börjar bli halvtomt”. Igår skrev jag: ”Det är för tidigt att ropa hej och vi ska fortsatt vara beredda på tvära kast och slängas mellan hopp och förtvivlan”.

Volymen igår var något lägre än i onsdags och 8 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev finans och kontradefensiva telekom. Sämst gick energi och hälsovård.

Efter en tung period med tunga fall rekylerade två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte ner med ytterligare 0,2 procent till $588,0. Google bromsade åtminstone tillfälligt upp nedgången och steg med marginella 0,2 procent för att stänga på $511,0. Twitter vände upp och steg med hela 4,2 procent för att stänga vid $32,0 medan den sociala kollegan Facebook backade med ytterligare 1,0 procent för att stänga vid $56,8.

Asien: Det är mestadels svaga nedgångar i Asien men japanska Nikkei och Sydkoreanska Kospi går emot strömmen och stiger med 0,3 procent vardera.

Nikkei: +0,3%

Kospi: +0,3%

Shanghai: -0,2%

Hang Seng: -0,1%

Taiwan: -0,3%

All Ordinaries: -0,2%