NEW YORK: NÄRA NOLL INFÖR TRUMPS 100:E DAG, S&P500 -0,2%

NEW YORK: NÄRA NOLL INFÖR TRUMPS 100:E DAG, S&P500 -0,2%

STOCKHOLM (Direkt) De ledande börsindexen i USA stängde strax under nollstrecket på fredagen, dagen innan Donald Trumps hundrade dag som president.

Både Dow Jones och det bredare S&P 500 noterades för en nedgång om 0,2 procent till nivåerna 20.940 respektive 2.384. Det tekniktunga Nasdaq var däremot oförändrat vid 6.048-nivån.

På eftermiddagen inkom den första preliminära uppskattningen av USA:s bruttonationalprodukt för kvartalet. I beräknad årstakt ökade den amerikanska BNP:n med 0,7 procent, vilket var lägre än den 1,0-procentiga ökning som Bloomberg News prognosenkät väntade sig.

”Dagens BNP-siffra får oss att ifrågasätta robustheten i ekonomin och under veckan har vi sett effekterna av de tvivel som finns gällande Donald Trumps möjlighet att få igenom sin finanspolitik”, sade vd:n vid Beam Capital Management till Reuters.

Av elva sektorer inom S&P 500 var det bara tre som avancerade, nämligen energi, it och hälsovård.

Trots att Nasdaq stängde oförändrat uppnådde indexet ytterligare en ny rekordnivå under pågående handel. Starka kvartalssiffror från bland annat Google och Amazon hjälpte till att lyfta indexet.

Såväl Google som Amazon redovisade vinst och intäkter över förväntan. Bolagen stängde 3,7 respektive 0,7 procent högre.

Trots att Intel höjt helårsprognosen för vinst och dessutom utökat sitt återköpsprogram av aktier med 10 miljarder dollar i sin kvartalsrapport så backade aktien med 3,5 procent. Vad analytikerna inte verkade uppskatta med rapporten var försäljningstillväxten och marginalerna inom bolagets datacentergrupp.

Ytterligare ett bolag att backa på sin rapport var Starbucks. Intäkterna för perioden nådde inte upp till analytikernas prognoser och kaffekedjan backade med 2,0 procent.

För två rapporterande oljejättar gick det desto bättre. Både Chevron och Exxon Mobil levererade vinst över förväntan och bolagen avancerade med 1,2 respektive 0,5 procent.

På råvarumarknaden märktes en uppgång för olja och guld. Dollarn försvagades samtidigt gentemot euron som visat ett överraskande högt inflationsutfall för april.

Räntan på den tioåriga amerikanska statsobligationen var 1 punkt lägre vid 2,28 procent.

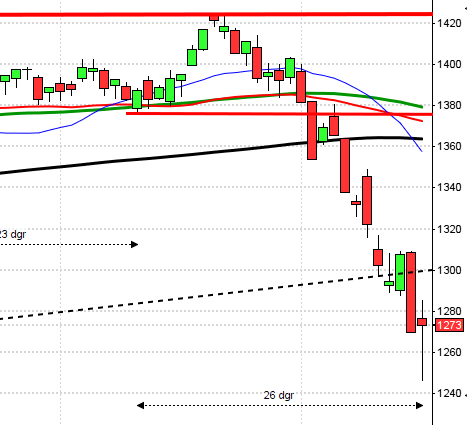

Stockholmsbörsen: För en vecka sedan skrev jag: ”Att kursen vände upp från en högre nivå än senaste tidigare lokala lågpunkt vid 1544 tolkar jag positivt och om det nu visar sig att även 1586 tas ut och hålls mer än någon dag är förutsättningarna goda för en uppgång mot i första hand taket i den rådande tradingrangen. Ett utbrott kan vara värt att följa om det sker med kraft och tydlighet.”

Föregående vecka inleddes med en extremt kraftfull kursstapel efter beskedet att Macron gått vidare i det franska valet. Totalt steg föregående vecka med hela 3,4 procent vilket innebär att årets uppgång nu skrivs till hela 7,2 procent.

Föregående vecka var den kraffullaste veckostapeln sedan början av december och det innebär att det nu är ett ohälsosamt stort avstånd ner till MA-20 och det kommer att leda till en rekyl.

Optimismen är det just nu inget fel på och studerar vi månadsgrafen blev april den tionde gröna månaden i rad vilket jag aldrig sett tidigare. Det vi vet av historien är att vi ska vara extra försiktiga när flocken börjar bli euforiskt och när det blir allt vanligare med uttryck som superkonjunktur och ”det är skillnad denna gång”.

Jag brukar skoja om att man ska ta det försiktigt när tandläkaren och taxichaufförer börjar prata aktier. De senaste tiden har jag träffat på mängder med i vanliga fall aktieointressarade människor som vill ha tips på vad man ska köpa för aktier. Klimax på optimism brukar det vara när Aftonbladet börjar skriva om aktier och tar in någon expert som ger köpråd men jag läser inte själv tidningen men det skulle inte förvåna mig om de i dagarna skrivit om aktietips eller snart kommer att göra det.

Det jag säger är inte att man ska sälja allt och gå kort men att vi ska hålla noggrann koll på var och när sentimentet övergår från optimism till eufori och därefter vänder ner och punkterar kritiska stöd.

Volymen den gångna veckan har varit högre än normalt och faktiskt den högsta sedan april 2015. Inte sällan är volymen extremt hög strax innan en topp eller botten. Analytiker och framförallt ”rådgivare” är alltid som mest positiva när det borde vara så att de varnar för att kliva på efter extrema uppgångar. Volymbalansen pekar uppåt och noteras på historiskt höga nivåer, vilket i sig är en varningssignal då engagemanget hos de stora elefanterna alltid är som störst strax innan en signifikant topp. Jag säger INTE att det vi ser nu är en långsiktig topp men vill påminna om att när optimismen var uppe på samma nivå för exakt två år sedan vände indexet ner just efter den 27 april, efter att Goldman Sachs sagt att vi kunde se fram emot 15 års ytterligare uppgång.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Tethys Oil (kl 7.30), Bilia (kl 8.30), Net Insight (kl 8.45), Avega Group (kl 13.00), Alligator Bioscience, Eltel (ändrat datum fr 5/5 efter börsstängning), Hexagon (lunchtid), Lucara Diamond (efter kl 22)

FIRST NORTH

– Hedera Group

AKTIETORGET

– Aerowash, Mobile Loyalty, Respiratorius

ÖVRIGA NORDEN

– Jyske Bank (kl 8.00-9.00), DSV (före börsöppning)

ÖVRIGA UTLÄNDSKA

– BP (kl 8.00), Merck (kl 12.45), Pfizer (kl 12.45), Altria (kl 13.00), Cummins (kl 13.30), Terex (kl 22.15), Apple (kl 22.30), Emerson Electric (före USA-börsernas öppning), Viavi Solutions (efter USA-börsernas stängning)

STÄMMOR

– Alligator Bioscience, Avega Group, Hedera Group, Hexagon, Latour, NP3, Respiratorius, Sivers IMA Holding (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Magnolia Bostad: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Industrivärden: presenterar substansvärde

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Saltx Technology: anmälningstid i nyemission inleds (avslutas 19/5)

EXKLUSIVE UTDELNING

– Acrinova (0:75 kr, första del utav totalt 1:50 kr), Corem Property (1:75 i stamaktie), Heimstaden (7:60 kr i stamaktie), Hexpol (1:75 kr + 3:00 kr extra), Hoist (1:30 kr), Resurs (3:00 kr), Rezidor (0:05 eur)

MAKROSTATISTIK

– Japan: tjänste-PMI april kl 2.30

– Kina: Caixin industri-PMI april kl 3.45

– Indien: industri-PMI april kl 7.00

– Ryssland: industri-PMI april kl 8.00

– Silf/Swedbank: industri-PMI april kl 8.30

– Norge: industri-PMI april kl 9.00

– Spanien: industri-PMI april kl 9.15

– SCB: hushållsutlåning mars kl 9.30

– Italien: industri-PMI april kl 9.45

– Frankrike: industri-PMI (def) april kl 9.50

– Tyskland: industri-PMI (def) april kl 9.55

* EMU: industri-PMI (def) april kl 10.00

– Riksbanken: resultat omvänd repa kl 10.15

– Storbritannien: industri-PMI april kl 10.30

– EMU: arbetslöshet mars kl 11.00

– USA: TRE veckostatistik kl 13.45

– Brasilien: industri-PMI april kl 14.00

– USA: Redbook veckostatistik kl 14.55

– Konjunktur: JP Morgan globalt industri-PMI april kl 17.00

– USA: oljelager (API), veckostatistik kl 22.30

CENTRALBANKER

* Australien: RBA lämnar räntebesked kl 6.30

– ECB: obligationsköp kl 15.45

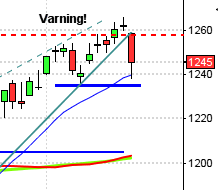

USA-börsen: För vecka sedan skrev jag: ”Så länge inte någon av de tidigare pivottopparna tas ut och hålls mer än någon dag är risken stor för att vi får dras med det kortsiktigt negativa sentimentet ett tag till. På lite längre sikt talar dock fortsatt mer för upp- än nedgång.”

Den gångna veckan inleddes med ett positivt gap och kursen fortsatte sedan upp till taket i den rådande tradingrangen kring 2400. Den senare delen av veckan och utvecklingen under 1 maj har varit trevande.

April månad innebar en måttlig uppgång med 0,2 procent vilket innebär att årets uppgång nu skrivs till 6,7 procent. I veckografen bjöds vi på en relativt lång svans på ovansidan och innevarande vecka noteras än så länge som en doji.

Utbrottet uppåt efter ett läge med smala bollingerband är positivt men om kursen vänder ner under det övre bandet inom 4 dagar med en negativ candlesticksformation ställs siktet in mot MA-20 i första hand och eventuellt det nedre bollingerbandet. Veckan avslutades med en bearish engulfing och en dagsstängning under 2382 de närmaste dagarna innebär att formationen är bekräftad och siktet inställt ner mot MA-20 kring 2361. Om det istället visar sig att 2401 tas ut får vi en lightversion av en shooting stop och då vill jag se att det i så fall sker med tydlighet (stor candlestick med en stängning högt upp och tilltagande volym) för att det ska vara värt att följa.

Volymen den gångna veckan var den högsta sedan slutet av januari. Som jag påpekat de senaste tre veckorna är den negativa volymbalansen som har punkterat tremånaderssnittet och senaste botten något vi måste hålla noggrann koll på. Än så länge har inte OBV-indikatorn tagit tillbaks tremånaderssnittet och inte heller lågpunkten från slutet av mars.