Hennes & Mauritz är en riktig pärla som sällan eller aldrig gör någon besviken. Idag är H&M världens största klädkedja och har blivit det med en affärsmodell som många försökt kopiera, men inte ens kommit i närheten av H&M:s effektivitet. Affärsidén är att med egendesignade kläder erbjuda kunderna moderna kläder till bra priser, inga mellanhänder, bara stora inköpsvolymer och en vältrimmad organisation är receptet.

Den målmedvetenhet och långsiktiga byggandet av butiker i hela världen har gjort att H&M växt med runt 10 procent varenda år under 2000-talet. Idag är H&M ett av de mest respekterade varumärkena i världen.

Många är de konkurrenter som försökt plagiera H&M:s vinnande affärskoncept, men ingen har kommit ens i närheten, varför? Jo, svaret heter, ledningen och långsiktigheten.

Ledningen har med sina tydligt definierade mål lyckats expandera bolaget år efter år med egna medel. Det som inte behövs för expansionen delas ut bland aktieägarna men aldrig mer än hälften av vinsten. Den öppenhet som bolagsledningen har visat mot aktieägarna genom åren. Den öppna och platta organisationen präglar det mesta som görs. Det är inte ofta man hör att H&M satsat på en kollektion som inte fungerade eller att man inte lyckades sälja ut vårkläderna. Det händer däremot ofta hos konkurrenterna.

Kassaflödet har ökat med ungefär 50 procent i snitt de senaste fyra åren, detta är så högt att man inte skall bli besviken om ökningstakten inte kommer att vara lika hög framöver. Rörelsemarginalen låg förra året på fantastiska 22,7 procent, vilket var 1 procent sämre än året innan.

Med dagens aktuella P/E-tal på 19,78 som är betydligt lägre än de senaste årent P/E på 22,4 tycker jag aktien är lågt värderad med tanke på att tillväxttakten ser ut att bli i linje med förväntningarna även i år. Den ökande vinsten i varje aktie de senaste åren gör att aktien på nuvarande nivåer känns billig. Eftersom bolaget sällan skriver om det som är negativt i bokslutsrapporterna vill jag höja ett varningens finger för valutan som säkert spelat många bolag ett spratt det senaste kvartalet. H&M har hedgat bra tidigare, vi får väl hoppas att de gör så även i fortsättningen men ”turen” kan vända och det kan slå hårt mot H&M.

Under 2009 har aktien handlats som lägst för 298 kronor och som högst varit uppe i 382 kronor. Den senaste två veckorn har aktien varit uppe och försökt passera 382 kronor men inte lyckats. Hittills i år har aktiekursen gått upp med 19,64 procent och ligger när 7,34 procent högre än kursen för ett år sedan.

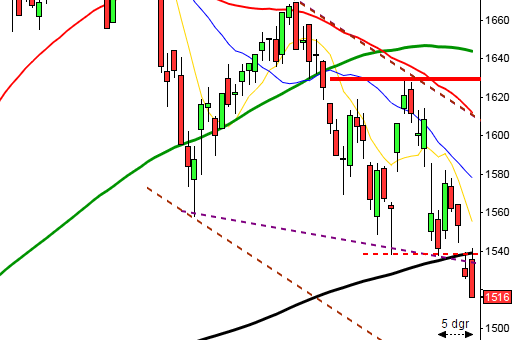

Dagens aktiekurs på 365 kronor i en stigande trendkanal med både det kortare glidande medelvärdet över det längre tillsammans med ett bra avstånd ned mot det längre raka medelvärdet indikerar.RSI ligger i det neutrala området och är på väg uppåt vilket även Money Flow Index gör. Allt detta sammantaget är positivt. Motståndet vid 380 har även tidigare lyckats bryta uppgångar i H&M och gjorde så även den 5:e maj och förra fredagen. Den senaste veckan har aktien konsoliderat något, dock mindre än OMX som helhet. Divergensen mellan kursstopparna och MACD-histogrammet indikerar tidigt på en trolig trendvändning vilket i så fall ser ut att vara troligt i H&M. Det är möjligt att H&M nu är inne i en konsolidering och laddar för nya försök uppåt, men det är viktigt att hålla koll på stöd och motståndet för att bedömma om utbrottet kommer uppåt eller nedåt.

Motstånd: 380 / 423 / 435

Stöd: 350 / 320 / 300

Tekniskt ser H&M ut att vara på väg mot en rekyl, men fundamentalt är det en rejäl rabatt på runt 60 kronor räknat på målkursen 423 kronor och dagens kurs på 365 kronor. Eftersom jag anser att teknisk analys är överlägsen den fundamentala tror jag att det kan vara läge att ta hem vinsten i H&M och avvakta attraktivare nivåer.