(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde på högre nivåer, efter en volatil handelsdag. Detaljhandelsstatistik och en stark Citibank-rapport bidrog till till muntert börshumör, även om uppgångarna gröptes ur något mot slutet av sessionen.

(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde på högre nivåer, efter en volatil handelsdag. Detaljhandelsstatistik och en stark Citibank-rapport bidrog till till muntert börshumör, även om uppgångarna gröptes ur något mot slutet av sessionen.

Dow Jones Industrial Average stängde 0,9 procent upp på indexnivån 16.173, medan det bredare S&P 500 steg 0,8 procent till nivån 1.831. Tekniktunga Nasdaq Composite klättrade samtidigt 0,6 procent till nivån 4.023.

Omsättningen uppgick till 630 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

Statistik som presenterades under dagen visade att försäljningen inom detaljhandeln i USA steg med 1,1 procent i mars, jämfört med februari, medan det väntade utfallet var +0,9 procent.

Vidare på makrofronten visade statistik att lagren av osålda varor i USA steg 0,4 procent i februari, mindre än den väntade uppgången på 0,5 procent.

Stockholmsbörsen: Efter ett inledande gap och test av 1332-nivån där köparna sög upp säljtrycket var det köparna som tog tillbaks taktpinnen. Stängningen vid 1348,4 motsvarade en uppgång med 0,3 procent och tog ut fredagens högsta.

Gårdagens positiva box omfamnade fredagens och placeras i den positiva vågskålen men samtidigt är det nu som prövningen sker, upp mot 1356.

Igår skrev jag: ”Allt fler varningssignaler gör att vi ska ställa tydliga krav på de köpsignaler som dyker upp och vara medvetna om att risken för tillfället är förhöjd”.

Gårdagens volym uppgick till 9,8 miljarder kronor vilket var 12 procent lägre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer under gårdagen var oljebolag och konsumentprodukter. Sämst gick teknologi och konsumenttjänster.

Totalt steg 170 aktier igår medan 308 stängde ner vilket tyder på dålig bredd i uppgången. 54 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Ericsson B där aktier för 952 miljoner kronor bytte ägare. HM B kom på andra plats med 710 miljoner kronor och tredje högst omsatta aktie blev Nordea med totalt 639 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Getinge B (+3,4%) följt av SCA B (+2,9%) och Atlas Copco A (+1,9%). Sämst gick Ericsson B som tyngdes av utdelning (-3,1%), Nokia (-2,2%) följt av MTG B (-1,6%).

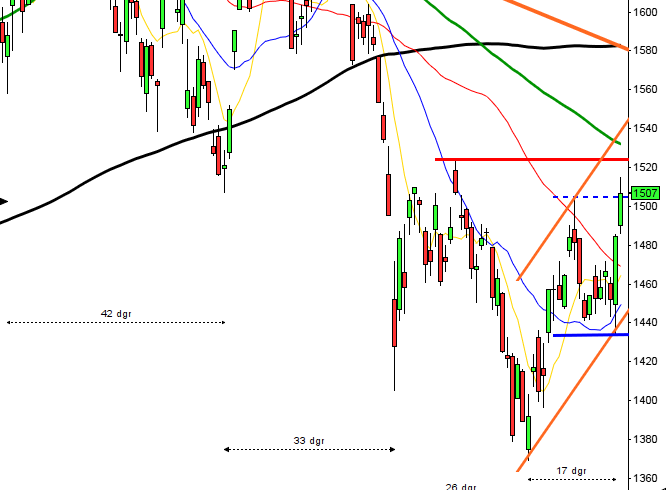

OMXS30 inför dagen:

SP500 inför dagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Atrium Ljungberg (kl 8.30), Avanza (kl 8.15), Creades (kl 8.30), SKF (ändrat datum) (kl 8.00)

FIRST NORTH

– Cortus Energy

AKTIETORGET

– FX International

ÖVRIGA UTLÄNDSKA

– Intel (efter USA-börsernas stängning), Johnson&Johnson, Roche (kl 7.00), Yahoo (efter USA-börsernas stängning)

STÄMMOR

– Cefour, Insplanet (extra), New Equity Venture (extra), Orexo

BÖRS- OCH BOLAGSPRESENTATIONER

– SKF: telefonkonferens kl 9.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för mars kl 8.00

– H&M: presenterar försäljningssiffror för mars kl 8.00

– Skog: prisindex från Foex kl 11.00

– Swedol: försäljningsrapport för mars kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ecomb: anmälningstid i nyemission avslutas

– Hexatronic: första dag för handel på First North efter flytt från Aktietorget

– Pledpharma: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– HIQ (inlösenrätt , motsv 2:60 kr)

MAKROSTATISTIK

– Storbritannien: BRC butiksförsäljning mars kl 1.01

– Finland: BNP-indikator februari kl 8.00

– Mäklarstatistik: bostadspriser mars kl 8.00

– Valueguard: bostadspriser mars kl 9.00

* Storbritannien: KPI mars kl 10.30

– Storbritannien: PPI mars kl 10.30

– EMU: handelsbalans februari kl 11.00

– Tyskland: ZEW-index april kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– Polen: KPI mars kl 14.00

– USA: KPI mars kl 14.30

– USA: Empire Manufacturing Index april kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: TICA-data februari kl 15.00

– USA: NAHB husmarknadsindex april kl 16.00

CENTRALBANKER

* RBA: protokoll från räntemöte i april kl 3.30

– RB: publicerar rapport om finansiell infrastruktur 2014 kl 9.30

– RB: resultat omvänd repa kl 10.15

– ECB: reparesultat kl 11.15

* Fed: Janet Yellen talar vid konferens om finansmarknader kl 16.45

USA: Efter en stark inlednig tog uppgången slut vid 1834 som testades av två gånger innan kursen föll ner till fredagsstängningen vid 1816. Köparna kom tillbaks en halvtimme innan stängning och lyckades få till en stängning vid 1830,8 som motsvarade en uppgång med 0,8 procent.

Gårdagens kursstapel omfamnas helt av fredagens kraftfulla röda stapel och jag ser det trots allt som positivt att 1823-nivån togs ut.

Igår skrev jag: ”Jag anser att vi ska leta efter köplägen så länge årsmedelvärdet är intakt och lutar uppåt, vilket är fallet. Samtidigt köper vi naturligtvis inte förrän vi får en positiv omslagsformation, vilket skulle innebära att kursen antingen effektuerar en positiv reversal kring 1816 eller öppnar uppåt och stänger måndagen ovanför 1840”. Köparna kom tillbaks precis vid 1816 och lyckades få till en stängning kring 100-dagars medelvärde. Även om formationen är positivt är det fortfarande en hel del hinder på ovansidan.

Volymen igår var den lägsta sedan den 3 april och 8 procent lägre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår. Bäst gick energi och basråvaror.

Alla de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, som steg igår. Apple steg med 0,4 procent till $521,7. Google vände upp med 0,4 procent för att stänga på $532,5. Twitter vände efter de senaste dagarnas nedställ upp och tog på sig ledartröjan bland IT-bolagen genom att stiga med 2,0 procent för att stänga vid $40,9 medan Facebook klättrade med måttliga 0,6 procent och stängde vid $58,9.

Asien: Tisdagen inleddes positivt på de flesta asiatiska börserna men efterhand har säljarna tagit över.

Nikkei: +0,8%

Kospi: -0,1%

Shanghai: -0,8%

Hang Seng: -0,6%

Taiwan: +0,6%

All Ordinaries: +0,8%