NEW YORK: RÄNTEKÄNSLIGT VÄGDE, IBM RAPPORTSTEG, S&P -0,4%

NEW YORK: RÄNTEKÄNSLIGT VÄGDE, IBM RAPPORTSTEG, S&P -0,4%

STOCKHOLM (Direkt) Efter att länge ha handlats kring nollan tog säljarna över mot slutet vilket fick USA-börserna att stänga torsdagen i rött. Investerare kan ha varit ovilliga att ta på sig risk inför fredagen då Donald Trump svärs in som USA:s 45:e president. Vidare börjar det hetta till på rapportfronten som på allvar drar i gång nästa vecka, på onsdagskvällen överraskade Netflix stort.

Vid stängning noterades Dow Jones industriindex ned 0,4 procent till nivån 19.732. S&P 500 sjönk 0,4 procent till 2.263 och Nasdaqs kompositindex backade 0,3 procent till 5.540.

”Folk är försiktiga inför fredagen och efter rallyt vi haft. Det förvånar mig inte att marknaden är ned”, sade Peter Tuz, vd vid Chase Investment i Charlottensville, till Reuters.

Inom det breda S&P500 pressades fastighets- och energiaktier allra tydligast. Onsdagens positiva signaler från Federal Reserve kring den amerikanska ekonomin har satt rejäl fart på långräntan vilket sannolikt bidrog till svaghet i två ovan sektorer.

”Dollarns återhämtning förstärktes sedan av optimistiska kommentarer från Janet Yellen”, noterar ett analyshus.

På bolagsfronten var Netflix upp drygt 3 procent efter att världens största streamingbolag slagit förväntningarna gällande användartillväxt. Framtiden för traditionell tv har debatterats länge. På torsdagen meddelade Comcast att det stänger ned sitt kabeltv-nätverk Esquire.

Ännu bättre gick det för CSX som rusade 24 procent på uppgifter att avgående vd:n för Canadian Pacific Railway gått samman med aktivistinvesterare för att ”skaka om” det minst effektiva amerikanska järnvägsbolaget.

Efter börsstängning rapporterade IBM högre vinst per aktie än väntat vilket tog aktien drygt 2 procent högre i efterhandeln.

Enligt Bloomberg News prognosenkät spår analytiker att vinsterna för bolagen inom S&P500 kommer öka med 4,3 procent under det fjärde kvartalet 2016 och 12 procent för helåret.

Räntan på den amerikanska tioåriga statsobligationen var upp 3 punkter till 2,46 procent.

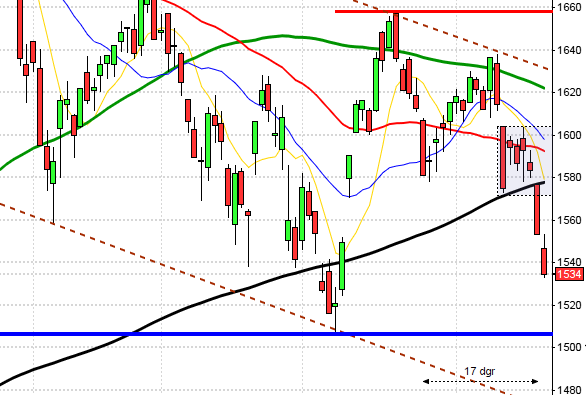

Stockholmsbörsen: Igår skrev jag: ”Tisdagens positiva reversal är nu bekräftad. På ovansidan bevakar jag nu området kring taket i den fallande kanalen kring 1527 men framförallt den senaste pivottoppen vid 1541 de viktigaste nivåerna på kort sikt. Det vi inte vill se är en ny lägre pivottopp och att 1500-nivån punkteras utan att snabbt återtas.”

Torsdagen inleddes med en kortare uppstuds och en markering av 1518-nivån. Dagslägsta markerades vid 11-tiden och dagshögsta vid 1522 (som markerades i samband med fredagsstängningen) strax efter USA-öppningen. Gårdagens stängning vid 1513,9 motsvarade en marginell nedgång med 0,1 procent.

ECB lämnade som väntat styrräntan oförändrad vid 0,00 procent. Även programmet för tillgångsköpen får löpa vidare utan förändring, också det i linje med marknadens förväntningar. Under den efterföljande konferensen sade ECB-chefen Mario Draghi att ECB-rådet inte diskuterat att minska sina stimulanser och inte har något mål för växelkursen.

Goldman Sachs sänker sin rekommendation för Ericsson till sälj, från tidigare neutral samtidigt höjer man rekommendationen för Lundin Mining till 75 kronor, från 62 kronor.

Torsdagen utvecklades till en long legged doji (även om den inte var perfekt). Dojisar är trevliga candlesticks och begränsningarna ger ofta bra nivåer för entréer. Min grundsyn är fortsatt positiv och jag anser att den positiva fortsättningsformation som vi bjöds på i början av veckan fortfarande är intakt.

Volymen igår var lägre än i onsdags men 10 procent under det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

PM DETTA HÄNDER FREDAG 20 JANUARI

RAPPORTER

STOCKHOLMSBÖRSEN

– Öresund (kl 8.00)

AKTIETORGET

– Igrene

ÖVRIGA NORDEN

– Tryg (kl 7.30)

ÖVRIGA UTLÄNDSKA

– General Electric (före USA-börsernas öppning)

STÄMMOR

– CLS (extra), Dentware (extra), Note (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– VBG: anmälningstid i nyemission inleds (avslutas 6/2)

MAKROSTATISTIK

– Kina: BNP 4 kv kl 3.00

– Kina: industriproduktion december kl 3.00

*Kina: detaljhandel december kl 3.00

* Tyskland: PPI december kl 8.00

* Storbritannien: detaljhandel december kl 10.30

CENTRALBANKER

* Fed: Janet Yellen talar vid Stanford Institute for Economic Policy Research kl 2.00

– ECB: enkät bland prognosmakare kl 10.00

– RB: realobligationsköp kl 10.07

MAKRO ÖVRIGT

– Svensk Handel: rapport om långsiktiga förutsättningarna för detaljhandeln kl 12.00

– USA: Donald Trump svärs in som president kl 15.30

USA-börsen: Igår skrev jag: ”Vi hade fått en bättre edge om vi först fått en rekyl där köparna kommer tillbaks i samband med en positiv fortsättningsformation. Det har alltså inte hänt någonting med den tekniska bilden sedan årsskiftet.”

Torsdagen inleddes med ett test av 2274 som förblev dagshögsta. Efter någon timmes handel punkterades första timmens lägsta och strax efter halvtid tilltog nedgången och någon timme före stängning markerades dagslägsta vid 2258. Stängningen vid 2263,7 motsvarade en nedgång med 0,4 procent.

Det råder en påtaglig försiktighet inför fredagens presidentinstallation. Sämst under torsdagen gick fastighets- och energiaktier vilket kanske hade en del med att långräntan på allvar tagit fart uppåt efter de positiva signalerna från Fed i onsdags.

Nu går vi på allvar in i rapportperioden och enligt Bloomberg News prognosenkät spår analytiker att vinsterna för bolagen inom S&P500 kommer öka med 4,3 procent under det fjärde kvartalet 2016 och 12 procent för helåret.

Gårdagens stängning punkterade både EMA-8 och MA-20 och senast vi bjöds på en stängning under 20-dagars medeltal var den 30 december. Den gången vände sedan kursen upp från ett extremt attraktivt läge utifrån cykelanalysen. Nu råder inte ett riktigt lika vältajmat läge och det blir nu spännande att se hur långt ner denna rekyl behöver för att åter locka till sig tillräckligt med köptryck för att etablera en fortsättningsformation.

Indexet är fortfarande fångat i en tradingrange mellan 2280 och 2234. Så länge kursen inte bryter ut från den pågående konsolideringen ska vi vara beredda på tvära kast och varannandagsliknande rörelser, som det brukar vara när det råder osäkerhet.”

Volatiliteten är nu nere på en lika låg nivå som i början av september. Det vi vet efter lågvollalägen är att utbrott ofta blir kraftfulla men vi kan aldrig i förväg veta om expansionen kommer att ske upp- eller ner. Att navigera för något annat än uppgång är för tillfället inte aktuellt.

Volymen igår var visserligen något högre än i onsdags med trots det 9 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen (OBV) noteras strax under decembertopparna och utmanar tremånaderssnittet som inte punkterats sedan slutet av augusti.