Stockholmsbörsen: Vi vet sedan tidigare att placerarkollektivet inte klarar att fokusera på mer än en sak i taget, igår var det Spanien där det sänkta kreditbetyget både verkar vara inräknat och prissatt. Den amerikanska positiva arbetslöshetssiffran togs initialt emot positivt. Även om Stockholmsbörsen inte gick lika starkt som sina europeiska kollegor bröts ändå de senaste tre dagarnas nedgångssvit. Det Spanska sänkta kreditbetyget har fått placerarkollektivet att allt mer räkna in en nödlånsansökan från Spanien, ju tidigare, desto bättre… Bäst på den svenska scenen gick råvarubolag med SSAB i spetsen, även Boliden gick starkt med en uppgång på över 2 procent. MTG som jag nämnde i min analys igår steg med 1 procent efter att under förmiddagen tillhört vinnarna.

Stockholmsbörsen: Vi vet sedan tidigare att placerarkollektivet inte klarar att fokusera på mer än en sak i taget, igår var det Spanien där det sänkta kreditbetyget både verkar vara inräknat och prissatt. Den amerikanska positiva arbetslöshetssiffran togs initialt emot positivt. Även om Stockholmsbörsen inte gick lika starkt som sina europeiska kollegor bröts ändå de senaste tre dagarnas nedgångssvit. Det Spanska sänkta kreditbetyget har fått placerarkollektivet att allt mer räkna in en nödlånsansökan från Spanien, ju tidigare, desto bättre… Bäst på den svenska scenen gick råvarubolag med SSAB i spetsen, även Boliden gick starkt med en uppgång på över 2 procent. MTG som jag nämnde i min analys igår steg med 1 procent efter att under förmiddagen tillhört vinnarna.

Inledningsvis backade storbolagsindexet till stödnivån 1056 som blev dagslägsta. Köparna dominerade sedan fram till knappt en timme innan stängning då dagshögsta vid 1069 noterades. Stängningskursen på 1065,3 motsvarade en måttlig uppgång på 0,4 procent.

Förra veckan stängde på plus 2,0 procent vilket tillsammans med de senaste dagarnas nedgångar innebär att årets uppgång nu reducerats till 7,8 procent.

Bästa sektorer under torsdagen blev gruvbolagen med draghjälp av Boliden. Sämst gick matvaror och detaljhandeln.

Av de 62 bolag jag dagligen bevakar steg 36, 20 backade och 4 stängde på samma nivå som i onsdags. Bäst gick EnQuest och SSAB som steg med nästan 4 procent vardera. Boliden steg 2,4 procent. I den andra änden hittar vi återigen PA Resources som backade 4,9 procent och KappAhl som föll med 2,0 procent. När det gäller KappAhl har Rune Andersson tröttnat att ställa upp som garant för bolagets nyemission och det har för mig varit den enda anledningen att behålla aktien bland ”mina 62” som fom imorgon alltså kommer att vara 61 aktier. Bye bye KappAhl!

Högst omsatta aktier under torsdagen blev HM B 581 Mkr (-0,4%), Nordea 503 Mkr (+1,3%) och Volvo B 468 Mkr (-0,2%).

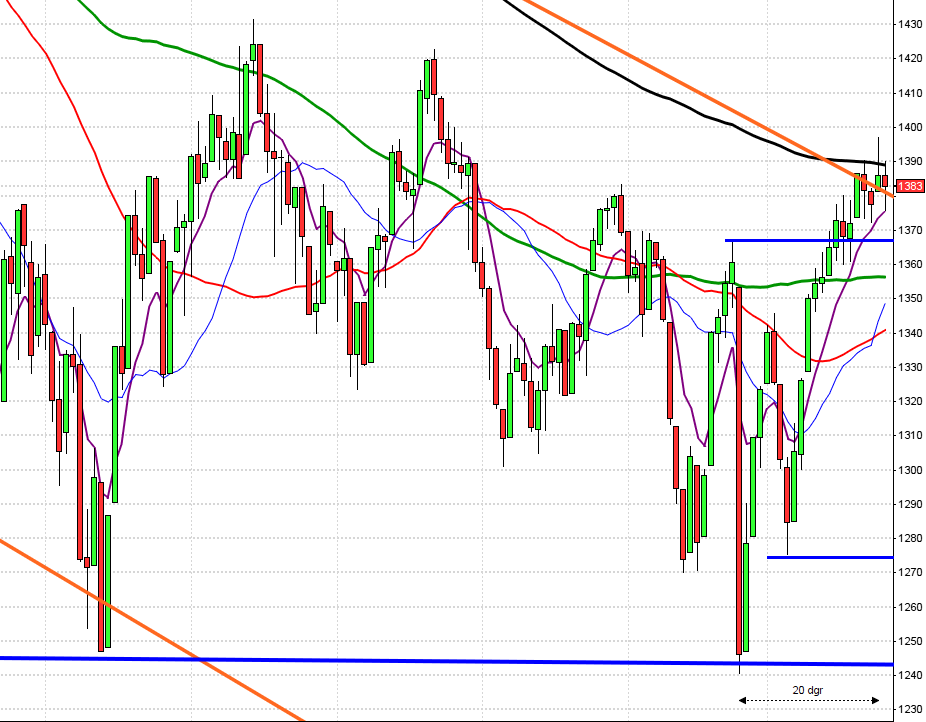

S&P 500: Om vi får en lägre botten från nuvarande nivå ser det inte bra ut men än så länge ska vi vara försiktiga optimister. Punkteras 50-dagars medelvärde, som just nu utmanas, bör man avvakta med nya långa positioner tills vi ser hur utvecklingen kring 200-dagars medelvärde kommer att bli.

OMXS30: Den korta- och medellånga trenden har nu vänt ner och det är inte långt kvar till varken primärtrenden eller stödet vid 1029 där jag är övertygad om att säljtrycket kommer att öka rejält, men det lär jag få anledning att återkomma till. På ovansidan bevakar jag först och främst det sekundära motståndet som bottennoteringen från den 1/10 kring 1069 utgör. På kort sikt är dock OMXS30 kraftigt översålt, vilket i alla fall normalt sett borde leda till en kortare uppstuds.

Intresseklubben antecknar:

– KappAhl: Utan garantier från Rune Andersson är det inte ett bolag värt att behålla!

– Den amerikanska arbetslösheten sjunker och är nu nere på den lägsta nivån på fyra år.

– Polens centralbankschef anser att euron är ett misstag.

– SKF: S&P sänker reken.

– Olja: Det väntas stigande oljelager i USA

– Samsung: Får åter sälja Galaxy Nexus i USA

– Nokia: Väntas presentera en något större förlust för Q3 i år jämfört med samma siffra i fjol.

– H&M: Finanschefen Jyrki Tervonen ökar på sitt egna ägande i bolaget.

– Sossarna vill att alla ska kunna bo i villa. Liknar lite Clinton i USA, kanske ska vi införa subprimelån med nollränta även i Sverige så att även de som inte har råd att bo i hus kan låna…

– Apple fortsätter med fulspel. Inte nog med att man idiotförklarar kunderna man kör fulspel och tvingar ÅF:ar och mobiloperatörerna på ett sätt som visar att det börjar dra kallt om öronen!Rapporter idag:

– JP Morgan (kl 13.00), Wells Fargo (kl 14.00). Även om Morphic rapporterar är det ett bolag jag inte fäster någon vikt vid.Håll koll på följande tider idag:

– Mäklarstatistik: bostadspriser september kl 8.00

– Valueguard: bostadspriser september kl 9.00

– Italien: KPI (def) september kl 10.00

– IEA: månadsrapport kl 10.00

– EMU: industriproduktion augusti kl 11.00

– USA: PPI september kl 14.30

– USA: Michigan-index (prel) oktober kl 15.55

– USA: Månatlig budgetrapport kl 20.00

– IMF: årsmöte i Tokyo

USA: Igår kom ytterligare en positiv veckovis arbetslöshetssiffra som fick de amerikanska börserna att stiga. Apple backade 2,0 procent placerarkollektivets riskvilja sjönk alltmer och uppgångarna på de breda börsindexen raderades ut. Sedan toppen vid 700 dollar har aktien fallit tillbaks och utmanar nu 100-dagars medelvärde som inför dagen noteras kring 624 dollar. Både 20- och 50-dagars medelvärde är sedan några dagar punkterade. Sämst under torsdagen gick telekom och konsumentbolag medan energi och kontradefensiva läkemedel tillhörde vinnarna. Bäst av börsindexen gick småbolagsindexet Russell 2000 medan Nasdaq 100 backade 0,3 procent.

Efter en inledande uppgång till motståndet 1444 raderades hela uppgången ut och indexet stängde på dagslägsta 1432,8 som låg på samma nivå som onsdagsstängningen.

Totalt omsattes endast 2,7 miljarder aktier som var 16 procent högre än det dagliga snittet för de senaste tre månaderna.

Förra veckans nedgång uppgång med 1,4 procent innebär att uppgången hittills i år noteras till 13,9 procent. De senaste fyra månaderna har därmed stängt på plus.

Asien: Det är små blandade rörelser på de asiatiska börserna nu på morgonen. IMF sänker prognosen för asien generellt men placerarkollektivet ser än så länge ut att ha prisat in en lugnare uppgångstakt. Japanska Nikkei faller med 0,2 procent och kinesiska Shanghai backar 0,1 procent. I Hong Kong avancerar Hang Seng med 0,5 procent.