Vi befinner oss fortfarande i ett läge där positiva nyheter tolkas positivt. Igår sänkte ECB styrräntan och BNP-siffrorna från USA var bättre än väntat men det skapar oro för att QE3 kommer att trappas av.

Vi befinner oss fortfarande i ett läge där positiva nyheter tolkas positivt. Igår sänkte ECB styrräntan och BNP-siffrorna från USA var bättre än väntat men det skapar oro för att QE3 kommer att trappas av.

Idag presenteras sysselsättningssiffror och om även de kommer in bättre än väntat ökar naturligtvis pressen på Fed att trappa ner på stödköpen av värdepapper.

Igår var handlades Twitter på New York-börsen för första gången och aktien stängde 73 procent högre än introduktionspriset på 26 dollar.

Stockholmsbörsen: Jag skrev igår och har sagt många gånger att man inte ska ha några uppfattningar om hur marknaden tolkar statistik och den vanligaste reaktionen är en överreaktion. Gårdagens räntebesked från ECB och BNP-siffrorna från USA var ett lysande exempel på varför man INTE ska agera förrän de som ”vill bli lurade” blivit det.

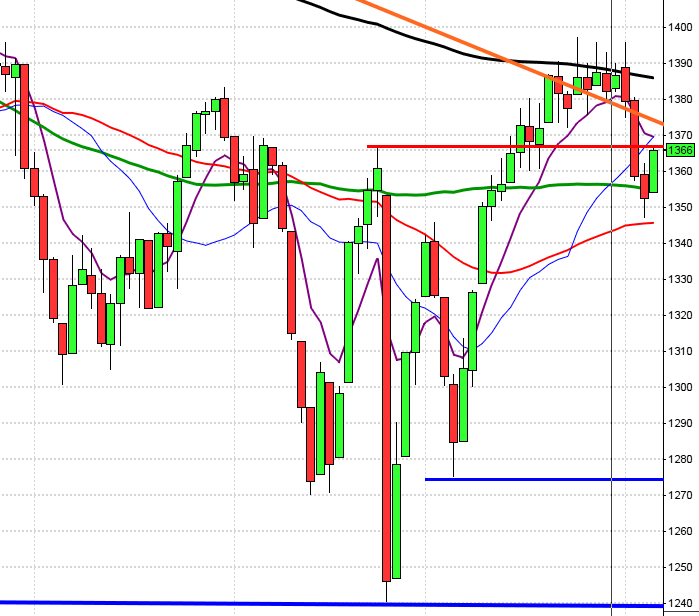

Efter en skvalpig öppning tog sig OMXS30 i samband med räntebeskedet upp till motståndsnivån 1296 men det skulle inte ta lång tid innan säljtrycket ökade. Stängningen skedde på ungefär samma nivå som i fredags och nu gäller det även under fredagen att vänta och se hur marknaden bestämmer sig att tolka jobbsiffrorna i eftermiddag.

Jag skrev igår: ”Även om onsdagens kursstapel var förhållandevis stark omfamnas den dock helt och hållet av tisdagens betydligt kraftigare röda box. Sammantaget bildar de två senaste dagarna istället en long legged doji, ett tecken på fortsatt osäkerhet”.

Vi behöver en veckostängning över 1288 idag för att inte den sammantagna bilden av de senaste tre veckornas kursstaplar ska bli negtiv.

Omsättningen igår var den högsta sedan den 25 oktober och uppgick till 14,1 miljarder kronor vilket var 21 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer (bortsett från kraftbolag) blev verkstad och basråvaror. Sämst gick konsumentserviceprodukter och oljebolagen.

Totalt steg 256 aktier igår medan 226 stängde ner och 57 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Volvo B där aktier för 931 miljoner kronor bytte ägare, därefter följde Nordea med 916 miljoner kronor och sedan Ericsson B med totalt 913 miljoner kronors omsättning.

OMXS30 inför fredagen:

SP500 inför fredagen:

Bolagsrapporter idag:

– Björn Borg (kl 7.30), Doro (kl 7.30), Meda (kl 8.00), Opcon (kl 8.30), Ratos (kl 8.00)

– ALK-Abello, Cermaq (kl 6.30), Telefonica (före börsöppning)

Stämmor, börshändelser och utdelningar:

– Cybaero (extra)

– Havsfrun: presenterar substansvärde

– Finnair: trafiksiffror för oktober kl 8.00

– Björn Borg: rapportpresentation kl 9.00

– Doro: webbsänd telefonkonferens kl 9.00

– Meda: telefonkonferens kl 10.30

– Ratos: telefonkonferens kl 10.00

Håll koll på följande tider idag:

– Kina: handelsbalans oktober

– AF: månadsstatistik kl 8.00

– Tyskland: handels- och bytesbalans september kl 8.00

– Frankrike: industriproduktion september kl 8.45

– SCB: tjänsteprisindex 3 kv kl 9.30

– SCB: industriproduktion september kl 9.30

– SCB: industriorder september kl 9.30

– ECB: LTRO-återbetalning kl 12.00

– USA: privata inkomster, konsumtion, september kl 14.30

* USA: sysselsättning oktober kl 14.30

– USA: Michiganindex (prel) november kl 15.55

* Fed: Ben Bernanke talar vid IMF-konferens om ”Policy responses to Crises” kl 21.30

– Kina: handelsbalans oktober

USA: Köparna började tveka efter bara 15 minuters handel och en marginell uppgång med 0,2 procent. Därefter var det säljarna som dominerade och stängningen skedde på absolut dagslägsta 1747 som motsvarade en nedgång med 1,3 procent.

Jag har de senaste dagarna dels varnat för att man ska ta det försiktigt innan viktig statistik och att det inte är en bra strategi att ”jaga priset” strax innan viktiga motstånd.

1752 punkterades och kursen noteras nu kring 20-dagars medelvärde som om det håller kan vara ett umärkt läge att skala in sig med en mindre position än normalt för uppgång. Vi måste dock vänta och se att köparna vågar sig tillbaks och det första beskedet får vi om kursen öppnar upp över utbrottsnivån 1752.

Jag skrev igår: ”Det finns många deviser inom teknisk analys och en av dem är att inte jaga priset. Men ska man inte följa trenden som det står i de flesta böcker?Jo, det är en avgörande skillnad och det har att göra med hur vi gör entré… Det har nu gått 20 dagar sedan föregående botten, indexet är överköpt kring en långsiktig motståndsnivå och då anser jag att risken är för stor att vi köper på utandning vid nuvarande nivå”.

Den senaste veckan har jag med lite olika ordval dagligen skrivit: ”Optimismen enligt DSI noteras högt, professionella investerare köper stort och belåningen är uppe på lika höga nivåer som vid topparna år 2000 och 2007”.

Volymen var den högsta på nästan två månader och 17 procent högre än det dagliga snitttet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick cykliska varor, basråvaror och telekom.

Endast en av de fyra (fom idag) amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple fortsatte ner med ytterligare 1,6 procent till $512,5. Jag brukar säga att man ska köpa Apple vid 470- och sälja vid $540. Facebook stod för den största nedgången, kanske lockar Twitter mer, aktien backade med 3,2 procent för att stänga på $$47,6. Nyintroducerade Twitter steg över 70 procent medan Google backade 1,4 procent till $1007,9.

Asien: Det är breda nedgångar på de asiatiska börserna idag. Tidigare imorse fick vi besked om att bytesbalansen ökade mer än väntat och att exporten ökade med 5,6 procent föregående månad. Kinesiska Shanghaibörsen backar idag med 1,3 procent, japanska Nikkei med 1,1 och sydkoreanska Kospi med 0,8 procent. Hong Kong-börsen noteras för en nedgång med 0,6 procent och i Australien noterar All Ordinaries för en nedgång med måttliga 0,4 procent. Fortsätter nedgångarna fram till stängning innebär det att vi kan lägga den längsta veckovisa nedgångssviten på fem månader som facit för den gångna veckan. I helgen träffas de kinesiska ledarna för att diskutera den ekonomiska strategin framöver.