(denna artikel är inte färdigskriven)

(denna artikel är inte färdigskriven)

Den gångna veckan har till stor del präglats av USA:s BNP och Dubai-krisen. USA:s BNP ökade med 2,8 procent (årstakt) under Q3, vilket låg i nivå med analytikernas förväntningar, handelsnettot visade ett underskott på 358 miljarder dollar. Den största ökningen noteras i den offentliga konsumtionen som steg med 3,1 procent.

I Asien har fallen fortsatt. I Europa och USA har veckan varit volatil men slutade oförändrade.

Veckodiagrammet över OMXS30, nedan till höger, visar att den fallande stödlinjen som förbinder topparna sedan fallet inleddes sommaren 2007 fortfarande håller emot. Nedgången i torsdags efter Dubai-oron fick indexet att testa stödnivån som den golvet i den stigande kanalen utgör. Nu väntar förmodligen snart ett nytt test av nivån kring 980, vilket innebär att andhämtningspausen skulle vara avslutad. Faller indexet ner under 925-nivån ökar sannlikheten för att det är en ”W-formation” som håller på att bildas, mer om det i kommande inlägg.

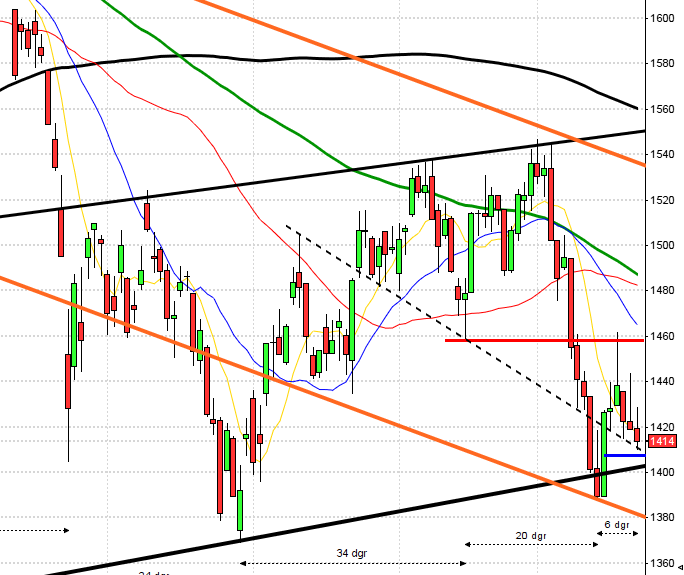

Närmar vi oss vändpunkten?

Närmar vi oss vändpunkten?

Det har varit en kraftig uppgång på världens ledande börser sedan i våras och frågan är om rallyt fortsätter eller om de nivåer som utgjort motstånd kommer att utgöra nivån för en vändning. Det är helt klart att nervositeten stiger och riskaptiten avtar när det kommer nyheter som Dubai-krisen i torsdags. Jag tror inte att Dubai-nyheten kommer att utgöra en vändpunkt, men det är ett tydligt tecken på att det inte bara är gröna skott och ”tydliga tecken” på återhämtning. Vi skall komma ihåg att det är exceptionellt låga räntenivåer som driver mycket av återhämtningen.

Som investerare gäller det mer nu än tidigare att vara på sin vakt och inte förlita sig på att världsekonomin återhämtar sig om folk bara ser till att köpa tillräckligt med onödiga plastprylar från Kina.

Under fredagen sjönk bankerna i Kina efter uttalandet från Bank of China att det ”söker olika alternativ” för att fylla på kassan. Aktien sjönk 13 procent.

De 11 största bankerna i Kina kan behöva kapitalbasen med 43,9 miljarder dollar, enligt en artikel i Bloomberg News. Om inte de kinesiska bankerna har kapital till industrin och USA går på knäna kan det vara bubbelvarning på gång.

Black Friday – Blir det någon fart på julhandeln?

Igår var det ”Black Friday” i USA, som av tradition är den livligaste shoppingdagen i USA och anses vara en bra värdemätare på hur julhandeln kommer att utvecklas. Efter den stora besvikelsen förra året över är förväntningarna uppskruvade inför året julhandel. Butiker har sänkt sina kostnader för att säkerställa marginalerna. Den amerikanska privatkonsumtionen står för mer än två tredjedelar av den amerikanska ekonomin. Detaljhandelssiffrorna för oktober som släpptes förra veckan visar på att konsumenterna spenderar mer än 0,7 procent mer än förväntat.

I Bloombergs läser jag att flera återförsäljare rapporterat om en intensiv trafik av ”shoppers” under Black Friday och det är en intensiv jakt på kunder genom rabatter och längre öppettider. Bäst sålde små laptops och platt-TV enligt koncernchefen på Wal-Mart. Aktien föll 33 cent under gårdagens mörka USA-börs.

Saabs öde är nära

Det har pratats mycket om Saab-affären den senaste veckan och jag har fått bärga mig för att inte skriva ”vad var det jag sade”. Även om det är tragiskt att så stora förväntningar och resurser förbrukas när några få människors alter ego går före humanitet. Von Korvkiosk är förhoppningsvis ute ur leken men ledande personer på GM påstod i fredags att de fått seriösa intresseanmälningar från minst två potentiella köpare.

Personligen tror jag att Saabs varumärke fått sig inte bara en, utan alldeles för många törnar. En mängd felsatsningar bla 9-2X, som bara var en ”Saabdekorerad” Subaru och definitivt inte passade Saabs image. Bilen kallades i USA för ”Saaburu” och jag tror det var den första riktiga spiken i kistan för varumärket.

GM har under de gångna åren helt inte enkelt haft råd att hålla varumärket fräscht utan har fått leta efter billiga nödlösningar och Saab-själen har kommit längre och längre bort. Att klä om en Opel eller Subaru med lite plastdetaljer och dekor är ger inte kunderna det de söker hos Saab.

Som Sir John Egan, den sista vd att leda en oberoende Jaguar, sade till Fords chefer när de köpte företaget: ”När en elefant kommer i säng med en mus, blir musen dödad och elefanten får inte speciellt kul.” Samma sak är det med Saab under GM:s paraply, ännu en Saturnus-flopp.

Asiatiska börser ner för andra veckan i rad

Oron för att flera japanska banker skall tvingas till nyemissioner och kommande förluster i Dubai. Enligt en artikel i Bloomberg News kan japanska byggare förlora tiotals miljarder yen. Det bredare MSCI Asia Pacific Index föll 2,6 procent under veckan. Japanska Nikkei har nu tappat hela året uppgång.

Dollarn på 14-årslägsta mot yenen

Dollarn sjönk till den lägsta nivån mot yenen sedan juli och avslutade den femte veckan i rad där dollarn tappat mot yenen.

Råvaror föll efter Dubai-beskedet

När beskedet om att Dubai World vill skjuta fram återbetalningen av de 50 miljarder dollar bolaget har lånat upp. Prisfallet på fastigheter i Dubai är det brantaste fallet sedan andra världskriget. Olja- och råvaror föll kraftigt i torsdags, men chocken lade sig snabbt då en stor del av nedgången återhämtade sig under fredagen.

(10:43 skall bara ut med hunden i det fina vädret, sen skriver jag färdigt inlägget med fler analyser)

Läs även: Näringslivet ser rödgrön fara (DN SvD). Dubaifrossan släppte (DN). Regeringen åker till GM-möte (DN). Saab-chefen kritiserar regeringen (DN). Borg ryter till mot AP-fonden (DN). Börsen på plus, kroran stabil (DN). Lyftet har uteblivit (DN). Borg: BNP bättre än väntat (SvD). Så slår Dubaipaniken (Makrobloggen AFV). Det här talar för julrusch (VA). Nu stiger börsen igen (AFV). Börsen är alldeles för dyr (AFV)