NEW YORK:OLJA OCH HÄLSOVÅRD GAV BRÄNSLE,FED-FOKUS,S&P 500 +1,1%

NEW YORK:OLJA OCH HÄLSOVÅRD GAV BRÄNSLE,FED-FOKUS,S&P 500 +1,1%

STOCKHOLM (Direkt) Styrka i olje- och hälsovårdsrelaterat, fick de amerikanska börserna att stänga onsdagshandeln på plus. Vidare dissekerade investerare ett Fed-protokoll.

Vid stängning noterades Dow Jones Industrial Average upp 0,6 procent till 17.716. S&P 500 steg 1,1 procent till 2.066, vilket var dagshögsta. Tekniktunga Nasdaq Composite ökade 1,6 procent till 4.920, vilket var en ny årshögsta stängning.

Omkring 850 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.700 miljoner aktier omsatts.

En oväntad nedgång i amerikanska oljelager, samt förnyad optimism om en frysning av oljeproduktionen, fick WTI-oljan att rusa 5 procent vilket drog med sig aktiemarknaden. Tungviktarna Chevron och Exxon steg runt 1 procent vardera.

Styrka syntes även i hälsovårdssektorn som var bäst presterande inom S&P500-index. Pfizer och Allergan steg runt 4 procent vardera, sedan bolagen bekräftat att de avbryter sitt samgående efter ofördelaktiga skatteändringar. Jättarna kan nu tänkas vända sin blickar mot andra eventuella uppköpskandidater, enligt Bloomberg News.

Kvällens Fed-protokoll visade att merparten av ledamöterna motsatte sig en räntehöjning i april, då det kunde signalera ”stress” till marknaden.

”Protokollet var lite mer hökaktigt än vad jag i alla fall hade väntat mig, med tanke på vad Fed signalerade på mötet”, sade Scott Smith, senior marknadsstrateg vid Cambridge Payments i Toronto, till Reuters.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 1,75 procent.

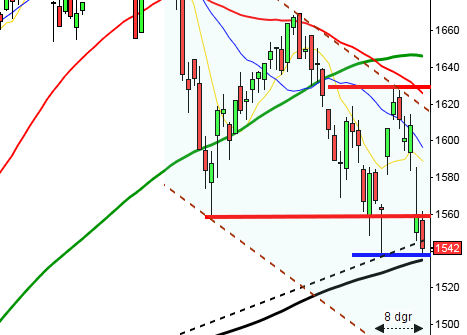

Stockholmsbörsen igår: Igår skrev jag: ”I tisdags punkterades golvet i den rådande tradingrangen vid 1340 vilket är negativt och om inte nivån återtas inom kort är risken stor för att nästa ben i den långsiktiga nedtrenden inletts.”

Även onsdagen inleddes nedåt men vid 1325 tog inte marknaden emot lägre priser och de första minuternas lägsta blev alltså en vändpunkt. Köparna höll sedan i taktpinnen under hela dagen och lyckades ta tillbaks 1340-nivån vilket jag tolkar positivt. Stängningen vid 1349,0 motsvarade en stabil uppgång med 1,1 procent.

Onsdagen utvecklades alltså till en bullish piercing line och samtidigt en turtle soup för uppgång. Kursen vände åter upp vid 1324, precis som den 24 februari. Det är verkligen varannandagsrörelser vi ser, där ena dagen lämnar en säljsignal och nästa dag en köpsignal. Hur ska vi ha det egentligen? Vad vill marknaden säga oss med detta? Jo, att det råder osäkerhet och när så är fallet ska vi vara beredda på just tvära kast och slängas mellan hopp och förtvivlan. Om inte 1340 men framför allt 1324 punkteras inom några dagar är nu förutsättningarna goda för några dagars uppgång.

Volymen var igår trots uppgång något lägre än i tisdags och 10 procent under det dagliga snittet för de senaste tre månaderna.

Kursen noteras fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Bergs Timber (kl 13.00)

ÖVRIGA NORDEN

– Chr Hansen (kl 8.00), Stolt-Nielsen

ÖVRIGA UTLÄNDSKA

– Fast Retailing, Samsung

STÄMMOR

– Aker Solutions, Anodaram, Beijer REF, Creades, Fastout (extra), Gjensidige Forsikring, SSAB, Topdanmark, UPM-Kymmene, VA Automotive (extra), William Demant

BÖRS- OCH BOLAGSPRESENTATIONER

– Maxkompetens: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– SAS: trafiksiffror för mars kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Neurovive: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Amasten Holding (5:00 kr i pref.aktie kvartalsvis), Atrium Ljungberg (3:55 kr), Balder (5:00 kr kv.vis pref.aktie), Concentric (2:25 kr + extra 1:00 kr), Electrolux (6:50 kr), Footway (2:00 kr i preferensaktie), Havsfrun (1:50 kr), Hemfosa (2:50 kr kv.vis i preferensaktie ), Husqvarna (0:55 kr, första del), Munksjö (0:30 eur), Prime Living (2:12 kr kvartalsvis), Rockwool (11:50 dkk), Saltängen Property (2:45 kr kvartalsvis), Skanska (7:50 kr), Tikkurila (0:80 eur), Volvo (3:00 kr)

MAKROSTATISTIK

– Nederländerna: KPI mars kl 6.30

– ECB: Vitor Constancio talar inför EU-parlamentet kl 9.00

– SCB: småhusbarometern mars kl 9.30

– USA: nyanmälda arbetslösa v13 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

CENTRALBANKER

– Riksbanken: Cecilia Skingsley håller talet ”Ett år av minusränta”. Publiceras kl 11.30

– ECB: protokoll från policymötet 10/3 kl 13.30

* Fed: Janet Yellen deltar i diskussion med tidigare Fed-cheferna Ben Bernanke, Alan Greenspan och Paul Volcker, värd är International House. kl 23.30

MAKRO ÖVRIGT

* RGK: utfall statens betalningar mars kl 9.30

– RGK: resultat realobligationsemission kl 11.03

USA-börsen igår: Igår skrev jag: ”Studerar vi vad som hänt historiskt kring årshögstanivåer har kursen stått lägre i de flesta fall en månad senare. Gummisnodden börjar dock redan bli spänd på nedsidan vilket kan leda till en kortare uppstuds, som än så länge inte värd att haka på.”

Den första timmens box togs ut igår ut på ovansidan och det triggade en tydlig riskaptit. Bortsett från en liten dipp ett par timmar från stängning var det köparna som hade kommandot under hela onsdagen. Stängningen vid 2066,7 motsvarade en uppgång med stabila 1,0 procent.

Gårdagens mycket positiva kursstapel tog sig förbi Yellengapet förra veckan och förbi, med minsta möjliga marginal, gapet mellan tisdagen och onsdagen. Som jag påtalat flera gånger de senaste veckorna är nu kursen åter uppe i den zon som utgjort en betongmur sedan slutet av 2014. Även om vi skulle få en nu ATH är det inte något som säger att kursen kommer att fortsätta upp därefter, snarare talar mer historiskt för att dessa kommer att elimineras.

Igår kom en del siffror som placerarkollektivet tolkade positivt bla en oväntat stor nedgång för amerikanska oljelager, Fed-protokollet visar att de flesta ledamöter motsätter sig en räntehöjning i april vilket skulle skapa stress på marknaden. Jag har funderat en del på varför Janet Yellen helt plötsligt vänt på kappan och nu klarnar bilden. Utan stöd tror inte fed på att marknaden orkar hålla sig uppe…

Volymen igår var, som det varit den senaste månaden, lägre än i tisdags då kursen föll. Uppgångsdagarna har generellt präglats av lägre volymer än uppgångsdagarna. Gårdagens volym var 23 procent lägre än det dagliga snittet för de senaste tre månaderna. Alla sektorer stängde på plus igår. Bäst gick energi och defensiva hälsovård.