Intresseklubben antecknar: Det fortsätter att vara stort fokus på hur och om QE3 står inför en avveckling. Igår uppgavs det att Janet Yellen uppmanat Fedledamöter att rösta för en förlängning och vi fick uttalanden från Charles Evans, regional Fed-chef i Chicago, att den amerikanska centralbanken bör vänta till nästa år innan en avtrappning inleds.

Intresseklubben antecknar: Det fortsätter att vara stort fokus på hur och om QE3 står inför en avveckling. Igår uppgavs det att Janet Yellen uppmanat Fedledamöter att rösta för en förlängning och vi fick uttalanden från Charles Evans, regional Fed-chef i Chicago, att den amerikanska centralbanken bör vänta till nästa år innan en avtrappning inleds.

OECD sänkte på tisdagen tillväxtprognosen för världsekonomin för 2013 och 2014.

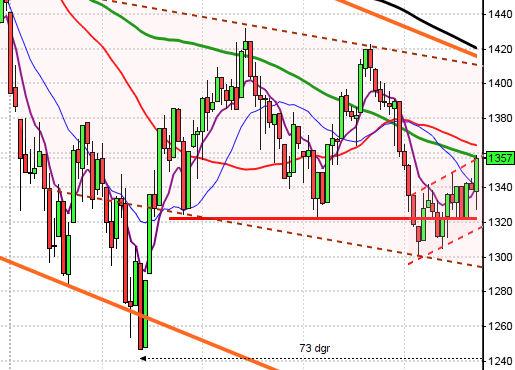

Stockholmsbörsen: Det negativa gapet täpptes aldrig till men en halvtimme innan stängning vände kursen ner från fib 38%-nivån och stängningen vid 1299,5 motsvarade en nedgång med 0,4 procent. Det är inte positivt för onsdagens inledning att säljarna kom tillbaks vid just den nivån strax innan stängning.

Även om uppgången sker under varningsflagg finns det än så länge inget annat att göra än att leta efter nya köp, åtminstone ner mot 1270.

Sedan i måndags har jag skrivit: ”Så länge 1301 och 1270 inte tas ut kan vi räkna med fortsatta varannandagsrörelser och en svårhandlad börs”. Så länge inte kursen etablerar sig ovanför 1305 anser jag istället att utbrottet ska räknas som falskt och därmed är chansen stor att det istället lockar in ytterligare säljtryck.

Omsättningen uppgick inte till mer än 8,5 miljarder kronor vilket var hela 27 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev oljebolag och konsumentprodukter. Sämst gick teknologi och telekom.

Totalt steg 193 aktier igår medan 296 stängde ner och endast 23 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Nordea där aktier för 617 miljoner kronor bytte ägare, därefter följde Volvo B med 541 miljoner kronor och sedan Hennes & Mauritz B med totalt 467 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Electrolux B (+1,1%) följt av Lundin Petroleum (+0,4%) och Nordea (+0,2%). Sämst gick åter Nokia (-2,9%), Alfa Laval (-2,2%) följt av Tele2 (-1,1%).

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Bolagsrapporter idag:

– NKT Holding (kl 8.00), Rockwool, Deere (före USA-börsernas öppning), L Brands (efter USA-börsernas stängning)

Stämmor, börshändelser och utdelningar:

– Assa Abloy: arkitektindex USA oktober- AIA

– Volvo: lastvagnsleveranser oktober kl 8.30

– Atlas Copco: håller kapitalmarknadsag som startar kl 11.15 kl 11.15-17.00

– Boliden: inleder kapitalmarknadsdagar i dag med visning av Bolidenområdet

– Mineral Invest (extra), Svolder

– Avanza Banks börsdag, med bl a Avanza, Lammhults, GHP, Opus och IAR Systems kl 8.00

Håll koll på följande tider idag:

– Japan: handelsbalans oktober kl 0.50

* Fed: Ben Bernanke talade inför Economists Club i Washington kl 1.00 (fortsatt nollränta och QE3)

– Tyskland: PPI oktober kl 8.00

– SCB: värdepappersstatistik oktober kl 9.30

– SCB: kortperiodisk sysselsättningsstatistik 3 kv kl 9.30

* BOE: protokoll från policymöte 6-7/11 kl 10.30

– RGK: resultat växelemission kl 11.03

* USA: KPI oktober kl 14.30

* USA: detaljhandelsförsäljning oktober kl 14.30

– USA: lager osålda varor september kl 16.00

* USA: försäljning befintliga bostäder oktober kl 16.00

– RGK: annonserar obligationsemission kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

* Fed: protokoll från FOMC-möte 29-30/10 kl 20.00

USA: Upp- och nedgångar mellan 1785 och 1796 präglade tisdagens handel. Stängningen vid 1788,1 motsvarade en måttlig nedgång med 0,2 procent.

Jag skrev igår att indexet behövde stänga under 1788 för att bekräfta den negativa omslagsformationen som effektuerats de senaste dagarna. Även om noteringarna strax innan stängningen var lägre skedde stängningen ovanför nivån. Det gäller att ha tålamod och vänta, speciellt när det är osäkert.

Jag skrev vidare: ”Även om den negativa omslagsformationen bekräftas är det vanskligt att gå emot den starka positiva trend som råder. Än så länge ska vi se en rekyl som en möjlighet att komma in i nya köppositioner till ett bättre pris”.

Gårdagens volym var lägre än i måndags och 3 procent lägre än det dagliga snitttet för de senaste tre månaderna.

Endast kontradefensiva hälsovård stängde på plus under tisdagen men det var en marginell uppgång med 0,1 procent. Sämst gick kraftbolag, cykliska produkter och telekom.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple steg med måttliga 0,2 procent till $519,6. Google backade med 0,6 procent och stängde på $1025,5. Nyintroducerade Twitter vände upp med 1,5 procent till $41,8 och den sociala kollegan Facebook steg med 1,2 procent och stängde på $46,4.

Asien: Det är mestadels måttliga nedgångar på de asiatiska börserna nu på morgonen. Det sammanlagda PE-talet var i måndags uppe och touchade 14-nivån vilket vi får förflytta oss tillbaks till maj för att hitta lika höga noteringar, för tillfället ser nivån svårpasserad ut. Japanska Nikkei noteras kring nollan efter en något svagare inledning. I Sydkorea backar Kospi med 0,6 procent medan den kinesiska börsen håller sig kring nollstrecket. Hong Kongbörsen stiger med måttliga 0,3 procent. I Australien backar All Ordinaries med 0,8 procent.