Intresseklubben antecknar: Kinas minskade inflation och de minskade grossistlagren i USA vägde upp de lägre förväntningarna hos småföretagen i USA och fick råvarupriserna att vända upp. Idag på morgonen läser jag på Bloomberg News att det kinesiska handelsöverskottet under mars istället blev ett underskott på 0,9 miljarder dollar under mars. Alcoa som under måndagen redovisade ett resultat som var bättre än väntat stängde oförändrat förmodligen till viss del beroende på de sjunkande försäljningssiffrorna. Att marknaden är stark är kanske inte så konstigt med en nästintill obegränsat inflöde av pengar från Fed. Idag på morgonen läser jag på Nyhetsbyrån Direkt att underrättelseuppgifter från USA och Sydkorea visar att sannolikheten för att Nordkorea ska avfyra en missil inom kort är ”mycket hög”.

Intresseklubben antecknar: Kinas minskade inflation och de minskade grossistlagren i USA vägde upp de lägre förväntningarna hos småföretagen i USA och fick råvarupriserna att vända upp. Idag på morgonen läser jag på Bloomberg News att det kinesiska handelsöverskottet under mars istället blev ett underskott på 0,9 miljarder dollar under mars. Alcoa som under måndagen redovisade ett resultat som var bättre än väntat stängde oförändrat förmodligen till viss del beroende på de sjunkande försäljningssiffrorna. Att marknaden är stark är kanske inte så konstigt med en nästintill obegränsat inflöde av pengar från Fed. Idag på morgonen läser jag på Nyhetsbyrån Direkt att underrättelseuppgifter från USA och Sydkorea visar att sannolikheten för att Nordkorea ska avfyra en missil inom kort är ”mycket hög”.

Stockholmsbörsen igår: Efter ett inledande positivt gap, som inte ens var nära att täppas till, fortsatte OMXS30-indexet upp till ”nacklinjen” vid 1178 som nåddes vid 10.30. Efter två test av utbrottsnivån vände kursen ner under eftermiddagen och markerade 1170 som en viktig stödnivå innan köparna återtog kommandot och fick till en positiv avslutning. Stängningskursen på 1175,6 motsvarade en uppgång med 0,9 procent. En dagsstängning ovanför 1178 ser jag som positivt medan en punktering av 1170 kan trigga ytterligare säljtryck.

Igår skrev jag: ”om tisdagen stänger lägre än 1162 är utbrottet bekräftat men om 1178 tas ut får vi istället en korstisiktig köpsignal med målkursen kring 1192”. Måndagens kursstapel har utseendet av en Above the stomach och borde kunna ta igen 1178-nivån när onsdagen inleds, men om så inte blir fallet bevakar jag 1170 men framförallt utvecklingen kring 1162.

9 av 10 OMXS30-aktier steg under tisdagen. Omsättningen som uppgick till 11,1 miljarder kronor var visserligen högre än i måndags men 11,6 procent lägre än det dagliga snittet för de senaste tre månaderna som nu noteras till 12,5 miljarder per dag. Förra veckan slutade med en nedgång med 2,7 procent vilket innebär att OMXS30 stigit med 6,4 procent hittills i år.

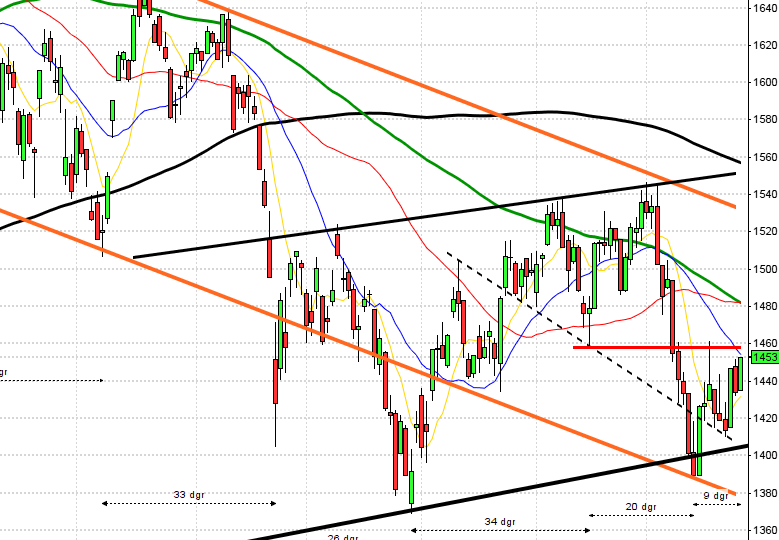

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Bolagsstämmor idag:

– Atrium Ljungberg, Connecta, Enea, EOS Russia, Havsfrun, Holmen, Kvaerner, Recyctec, RLS Global, SCA

Följande bolag handlas fom idag exklusive utdelning:

– Cision (2:00 kr), Ericsson (2:75 kr), Fortum (1:00 eur), Gunnebo (1:00 kr), NCC (10:00 kr)

Övriga börsnyheter:

– Alliance Oil: uppdatering produktion för mars

Håll koll på följande tider idag:

– Polen: räntebesked

– Kina: handelsbalans mars kl 4.00

– Frankrike: industriproduktion februari kl 8.45

– Danmark: KPI mars kl 9.00

– SBAB: Mäklarbarometer kl 9.00

– SCB: industriproduktion, industriorder februari kl 9.30

– Norge: KPI mars kl 10.00

– Swedbank: konjunkturprognos kl 10.00

– Italien: säljer växlar kl 11.00

– Opec: månadsrapport kl 12.40

– RGK: annonserar obligationsemission kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

* Fed: protokoll från FOMC-möte 19-20 mars kl 20.00

USA: Öppningskursen 1567 utgjorde en trigger och när nivån passerades efter några timmars handel bröt indexet upp med ett gap och tilltagande volym. Uppgången var kraftfull fram till en timme innan stängning då köptrycket avtog när ATH-nivån åter närmade sig. Mönstret skiljde sig mot de senaste veckorna men liknande det vi tidigare sett när 1576 närmar sig. Stängningskursen 1568,6 motsvarade en uppgång med 0,4 procent. S&P 500 har stigit 9 av de senaste 15 börsdagarna. Bäst igår av de ledande börsindexen gick teknikintensiva Nasdaq 100 som steg 0,7 procent medan småbolagsindexet Russell 2000 backade 0,2 procent.

Bästa sektorer under tisdagen blev guld- och råvarubolag som steg 4,4 respektive 1,5 procent medan dollarrelaterade bolag och transport hamnade i botten, dock med måttliga nedgångar.

Totalt omsattes 2,2 miljarder aktier på S&P 500 under tisdagen vilket var högre än i måndags men 6,2 procent lägre än det dagliga snittet för de senaste tre månaderna. 383 av de 500 aktierna inom S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med 1,0 procent vilket innebär att årets uppgång nu noteras till 10,0 procent medan Nasdaq Composite noterar en uppgång på 9,4 procent.

Apple steg även under tisdagen men endast med 0,2 procent och stängde på $427,0. Google vände upp med 0,4 procent till $777,6 från en intressant stödnivå medan Facebooks backade även under tisdagen med 1,0 procent till $26,6.

Sedan i måndags har jag skrivit: ”I fredags testades 1540-nivån som är lägstanivån för treticket för tre veckor sedan men än så länge är nivån intakt och det är inte ovanligt att nivån upplevs kritisk innan uppgången på nytt tar fart. Den positiva hammerliknande kursstapeln i fredags från stödnivån tolkar jag, så länge inte motsatsen bevisats, som en bra utgångspunkt för nästa uppgångsfas”. De senaste veckorna har typmönstret varit att börsen varit pressad fram till några timmar före stängning men att stora aktörer vägrat se svaga stängningar och klivit in och ”rättat till utvecklingen”. Igår var dock större delen av dagen positiv medan sista timmen, när ATH närmade sig, präglades av vinsthemtagningar.

Asien: Kinas sämre handelssiffror har än så länge inte smittat av sig på regionen, de tas nu som en garanti för att ytterligare åtstramningar för fastighetssektorn läggs på is. Det är förutom i Kina breda uppgångar på de asiatiska börserna med draghjälp från de stigande råvarupriserna och den fallande yenen. De sämre makrosiffrorna för Kina och Japan tolkas istället positivt då placerarkollektivet räknar med fortsatta, utökade stimulanser (ur led är tiden…). 2 av 3 aktier stiger på Nikkei nu på morgonen. Trots oroligheterna på den koreanska halvön stiger den sydkoreanska börsen idag på morgonen. Råvarubolag och japanska banker går bäst i regionen nu på morgonen.