(Nyhetsbyrån Direkt): I Ukraina har Ryssland i praktiken tagit kontroll över Krim och president Vladimir Putin har fått parlamentets godkännande för att skicka trupper till Ukraina.

(Nyhetsbyrån Direkt): I Ukraina har Ryssland i praktiken tagit kontroll över Krim och president Vladimir Putin har fått parlamentets godkännande för att skicka trupper till Ukraina.

EU planerar på torsdag ett extra toppmöte om Ukraina-krisen och hotade Ryssland på måndagen med ”riktade åtgärder” om ingen nedtrappning sker.

Sektorsvis inom S&P 500 gick finans svagast. Bolag med exponering mot den ryska marknaden, där Moskvabörsen efter helgens nyheter uppvisade den kraftigaste nedgången sedan 2008, hörde också till måndagens förlorare. USA-noterade Yandex, den största internetsökmotorn i Ryssland med en marknadsandel på 60 procent, sjönk 14 procent.

Guldrelaterade bolag gick samtidigt mot den allmänna utvecklingen tillsammans ett stigande guldpris. Bland dem hittades Newmont Mining upp 1,6 procent högre vid stängning.

Bland mer bolagsspecifika nyheter kryper en sammanslagning mellan de amerikanska klädkedjorna Men’s Warehouse och Jos A Bank Clothiers allt närmare. Bolagen har träffat ett icke bindande avtal där Men’s Warehouse uppgett att det är berett att höja sitt bud om det finner ytterligare information som motiverar det efter diskussioner eller en så kallad due diligence.

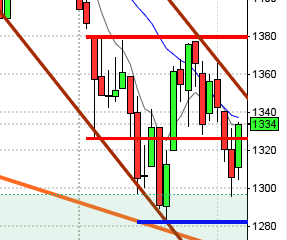

Stockholmsbörsen: Efter ett initialt gap ner med 1,8 procent pendlade index kring lägstanivån för att sedan bryta ner en timme innan stängning. Stängningskursen vid 1335,6 motsvarade en nedgång på hela 2,4 procent och skedde kring dagslägsta, även om callen var positiv.

Igår skrev jag: ”I dagsgrafen fick vi i fredags en inside day och jag har under de sensate dagarna varnat för att en rekyl kan vara i antågande, vilket förutsättningarna nu ökat för”.

Gårdagens volym var den högsta sedan den 6 februari och hela 27 procent högre än den genomsnittliga snittet för de senaste 3 månaderna.

Ingen sektor stängde på plus igår. Sämst gick basråvaror och hälsovård.

Totalt steg endast 58 aktier igår medan 485 stängde ner. Ingen aktie på OMXS30 stängde på plus.

Högst omsatta aktier igår blev Volvo B där aktier för 2096 miljoner kronor bytte ägare. H&M B kom på andra plats med 974 miljoner kronor och tredje högst omsatta aktie blev Scania B med totalt 867 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår (ingen stängde på plus) Scania B (-0,1%) följt av Swedish Match (-1,2%) och ABB (-1,5%). Sämst gick MTG B (-5,7%), Getinge B (-4,2%) följt av Boliden (-4,2%).

OMXS30 inför dagen:

S&P 500 inför dagen:

Rapporter:

– Sectra

– Genmab, Topdanmark

Övriga börsrelaterade händelser idag:

– Bredband2, Dignitana (extra stämma)

– Fastigheter: Nyhetsbyrån Direkt arrangerar seminarium om bostadsfastigheter med Ulf Nilsson, vd D Carnegie och Peter Strand, vd Victoria Park. Deltar gör även Bertil Nilsson, analytiker Birger Jarl fondkommission. kl 12.00-13.00, Följ på www.playdirekt.se live eller som efteruppspelning.

– Sectra: telefonkonferens kl 9.30

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Flyg: trafiksiffror för januari från IATA

– Skog: prisindex från Foex kl 11.00

– Vostok Nafta: presenterar substansvärde

Emissioner

– BE Group: handel i teckningsrätter i nyemission avslutas

Följande bolag håller kapitalmarknadsdag

– ÅF kl 9.00-12.00

Håll koll på följande tider idag:

* RBA: räntebesked kl 4.30 (behåller som väntat 2,5%)

– SCB: sjuklöner 4kv kl 9.30

– Tyskland: VDMA maskinorder januari kl 10.00

– RB: resultat omvänd repa kl 10.15

– EMU: PPI januari kl 11.00

– ECB: reparesultat kl 11.20

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– RB: Stefan Ingves talar om Baselramverket kl 16.00

USA: Efter det inledande branta nedstället sög köparna upp säljtrycket när 1835-nivån testades av. Stängningen var relativt lugn och slutnoteringen 1845,4 motsvarade en nedgång med 0,8 procent.

Igår morse skrev jag: ”Den lilla boxen med relativt långa svansar på både ovan- och nedsidan indikerar osäkerhet. De gånger S&P 500 stigit med 6,7 procent eller mer under 18 dagar med gummisnodden över 95 har det i snitt lett till en nedgång den närmaste veckan på 0,1 procent”.

I torsdags morse skrev jag: ”Det råder nu en minikonsolidering kring ATH-zonen 1850-1860 men om det är en uppladdningsfas för nästa trendrörelser eller om det lockar till sig ytterligare säljtryck återstår att se”. Vi ser nu tecken på att osäkerheten fortsätter.

Volymen igår var lägre än i fredags och 7 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick verkstad och finans.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple steg trots den mörka börshimlen med 0,3 procent procent för att stänga vid $527,8. Google fortsatte ner med 1,1 procent vid $1202,9. Även Twitter fortsatte ner med hela 2,2 procent för att stänga vid $53,7 medan den sociala kollegan Facebook fortsatte ner med 1,5 procent för att stänga vid $67,4.

Asien: Det är blandad utveckling i de asiatiska tidszonerna idag på morgonen. Mest stiger Hong Kongbörsen och den största nedgången hittar vi i Kina. Taiwan går emot strömmen och stiger.

Nikkei: +0,2%

Kospi: -0,4%

Shanghai: -0,7%

Hang Seng: +0,4%

Taiwan: -0,3%

All Ordinaries: +0,3%