(Nyhetsbyrån Direkt): Handeln på de amerikanska börserna var avvaktande på måndagen, efter förra veckans kraftiga uppgångar och inför veckans kommande Fed-möte. Energisektorn blev ett sänke i samband med fortsatta prisnedgångar för olja, samtidigt som statistik under förväntan tyngde sentimentet.

(Nyhetsbyrån Direkt): Handeln på de amerikanska börserna var avvaktande på måndagen, efter förra veckans kraftiga uppgångar och inför veckans kommande Fed-möte. Energisektorn blev ett sänke i samband med fortsatta prisnedgångar för olja, samtidigt som statistik under förväntan tyngde sentimentet.

Dow Jones Industrial Average stängde 0,1 procent högre på indexnivån 16.816, medan det breda S&P 500 backade 0,2 procent till 1.962. Tekniktunga Nasdaq Composite steg 0,1 procent till 4.486.

Omsättningen uppgick till cirka 700 miljoner aktier på New York-börsen och 1,5 miljarder aktier på Nasdaq.

Oljebolag hade det tufft i samband med att oljepriset fortsatte lägre, och inom S&P 500 backade energisektorn 2,0 procent. Chevron och Exxon Mobile var båda ned 0,8 procent.

”Oljan är på allas läppar just nu. Vad vi ser är stora förändringar i oljepriset, med stora nedgångar som främst har påverkat oljeproducenter. Europa har problem och Asien bromsar in, efterfrågan är mindre och frågan är om lägre priser helt plötsligt gör det olönsamt att borra efter olja”, sade Skip Aylesworth, portföljförvaltare på Hennessy Funds i Boston, till Bloomberg News.

Enligt en analys från Goldman Sachs på söndagen väntas Brentoljan i genomsnitt handlas kring 85 dollar per fat under det första kvartalet 2015. Bankens tidigare prognos var 100 dollar per fat, skriver Bloomberg News.

På statistikfronten steg de kontrakterade husköpen 0,3 procent i september, en uppgång som föll kort om förväntningarna på +1,0 procent enligt Bloomberg News enkät. Vidare sjönk amerikanskt tjänste-PMI för oktober mer än väntat.

Veckans makrofokus ligger dock för många på den amerikanska centralbanken Federal Reserves räntemöte som börjar på tisdagen och som mynnar ut i ett räntebesked på onsdag kväll svensk tid.

På rapportfronten redovisade läkemedelsbolaget Merck ett justerat resultat per aktie på 0:90 dollar för det tredje kvartalet – 2 cent över analytikernas förväntningar. Intäkterna var dock lägre än väntat, och aktien tappade 2,0 procent.

Mikrobloggen Twitter släppte sin kvartalsrapport efter USA-börsernas stängning. Det justerade resultatet var i linje med förväntningarna och intäkterna högre än väntat under det tredje kvartalet. Tillväxten i antalet användare saktade dock in under kvartalet, och i efterhandeln handlades aktien ned över 8 procent.

Av de bolag inom S&P 500 som hittills har rapporterat resultat för det gångna kvartalet har 80 procent slagit förhandsförväntningarna gällande resultat, enligt Bloomberg.

Stockholmsbörsen: Igår skrev jag: ”På kort sikt är indexet överköpt och min cykelindikator menar att det är dålig tajming att ta entré för uppgång”. Veckan inleddes med ett positivt gap upp mot 1374 och fick den redan hårt spända gummisnodden att bli ännu mer spänd. Köptrycket försvann direkt och vid 11-tiden var öppningsgapet helt täppt. Fram till USA-öppningen var det avvaktande men därefter punkterades förmiddagens lägsta och köparna kom inte tillbaks förrän vid 1349 för att hyfsa till avslutningen. Stängningskursen vid 1360,3 motsvarade en marginell uppgång med 0,1 procent.

Svansen på nedsidan av gårdagens kursstapel motsvarar ungefär 50% och det innebär att köparna eliminerade säljarnas inledande dominans. Däremot är jag mer tveksam till att gårdagens inledande rekyl räcker för att tillräckligt med nya köpare ska lyfta indexet mot den tidigare toppen vid 1420, åtminstone inte utan en tydlig rekyl först.

Volymen igår var visserligen lägre än i fredags men trots det 17 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 262 aktier igår medan 241 stängde ner på Stockholmsbörsen. 79 procent av aktierna i OMXS30 steg.

Högst omsatta aktier under måndagen var Volvo B, rapporterande Sandvik och Swedbank A.

Störst påverkan på OMXS30-indexet som igår steg med 1,7 punkter hade kvintetten Telia, SCA, Astra, Nokia och Investor som tillsammans lyfte indexet med 1,9 punkter men Volvo, Nordea och Sanvik tyngde med 1,5 punkter.

Bästa sektorer igår blev basråvaror och hälsovård. Sämst och de enda sektorer som stängde på minus var verkstad och oljebolag.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Kinnevik B (+1,7%) följt av AstraZeneca (+1,6%) och SSAB A (+1,3%). Sämst gick åter MTG B (-2,7%) och Volvo B (-1,6%) följt av Sandvik (-1,2%).

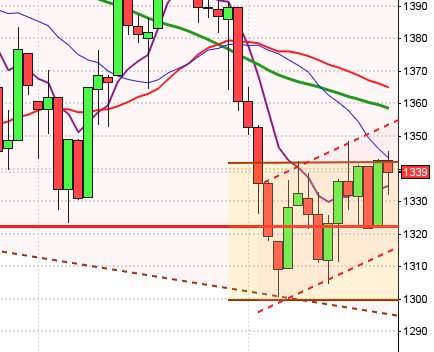

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Billerud Korsnäs (kl 7.00), Alfa Laval (kl 7.30), Inwido (kl 7.30), Lindab (kl 7.40), HMS Networks (kl 8.00), Mycronic (kl 8.00), Profilgruppen (kl 8.00), Endomines (kl 8.45), Nolato (kl 14.30), Kabe (kl 15.00)

NGM

– Paynova

FIRST NORTH

– Exini, Vinovo (ändrat datum från 21/10)

AKTIETORGET

– Bahnhof, Eurocon Consulting

ÖVRIGA NORDEN

– Kværner (kl 7.00), Fred Olsen Energy (kl 8.00), UPM-Kymmene (kl 8.30-9.00), Sydbank (kl 13.00-13.30), Belships, Cermaq

ÖVRIGA UTLÄNDSKA

– UBS (kl 6.45), Hitachi Construction (kl 7.00), GEA (kl 7.30), Sanofi (kl 7.30), BP (kl 8.00), MAN (kl 8.00), Whirlpool (kl 11.00), China Telecom , Cummins (före USA-börsernas öppning), Facebook (efter USA-börsernas stängning), Faro Technologies (efter USA-börsernas stängning), KPN, Novartis (före börsens öppning), Paccar (före USA-börsernas öppning), Pfizer (före USA-börsernas öppning), Timken (före USA-börsernas öppning), US Steel (efter USA-börsernas stängning)

STÄMMOR

– Ecorub (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Alfa Laval: telefonkonferens kl 8.30

– Mycronic: press- och analytikerträff kl 9.00

– Billerud Korsnäs: rapportpresentation kl 10.00

– Lindab: webbsänd telefonkonferens kl 10.00

– Inwido: webbsänd telefonkonferens kl 11.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i september i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Doxa: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Japan: detaljhandel september kl 0.50

* Tyskland: importpriser september kl 8.00

– SCB: PPI september kl 9.30

– SCB: detaljhandel september kl 9.30

– SCB: handelsbalans september kl 9.30

* USA: order varaktiga varor september kl 13.30

– USA: S&P/Case-Shiller husprisindex augusti kl 14.00

* USA: hushållens konfidensindikator oktober kl 15.00

CENTRALBANKER

– RB: räntebesked, penningpolitisk rapport kl 9.30

– RB: resultat omvänd repa kl 10.15

– RB: presskonferens med anledning av räntebesked kl 11.00

USA: Igår skrev jag: ”När kursen stigit med mer än 1 procent per dag i snitt i sju dagar är det inte den bästa tajmingen för att ta nya positioner för uppgång. Vi går nu in i ett mycket positivt månadsskifte och om den kommande veckan stänger ovanför 1900 är förutsättningarna goda för fortsatta uppgångar”. Måndagen öppnade nedåt och den första halvtimmen föll kursen med 0,7 procent men vid 1952-nivån sög köparna upp säljtrycket. Resten av dagen blev en avslagen tillställning där kursen rörde sig mellan fredagens högsta vid 1965 och stödnivån 1956. Stängningen vid 1961,3 motsvarade en marginell nedgång med 0,7 procent.

Det har inte hänt så mycket i den tekniska analysen sedan i fredags. 8 av de senaste dagarna har kursstaplarna stängt i övre delen och det är ett tecken på att köparna håller i taktpinnen och att riskaptiten är god. Det är 8 dagar sedan den senaste lågpunkten som etablerade efter en utdragen 36-dagarscykel.

Volymen igår var lägre än i fredags men trots det 7 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blef verkstad och teknologi även om uppgångarna var marginella. Sämst gick åter energi och basråvaror. Om en ny positiv trendfas med bra momentum etableras ska vi utan tvekan leta efter vinnare i dessa två sektorer.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner med marginella 0,1 procent för att stänga vid $105,1. Google steg med marginella 0,2 procent till $540,8. Twitter föll, trots en bra rapport, med hela 2,8 procent och noterade en stängning vid $48,6 då antalet nya användare inte motsvarade förväntningarna. Den sociala kollegan Facebook backade 0,5 procent till $80,2.

Asien: Börserna i de asiatiska tidszonerna föll inledningsvis under morgonen i spåren på en lägre byggtakt av nya hus i USA. En viss oro präglar pressen kring hur USA ska gå från en expansiv penningpolitik till ett mer normalt tillstånd. Imorgon avslutar Fed sitt policymöte och det blir spännande att se framförallt vad räntebeskedet kommer att bli.

Nikkei: -0,4%

Kospi: -0,3%

Shanghai: +2,2%

Hang Seng: +1,6%

Taiwan: +1,4%

Bombay: +0,1%

All Ordinaries: -0,2%