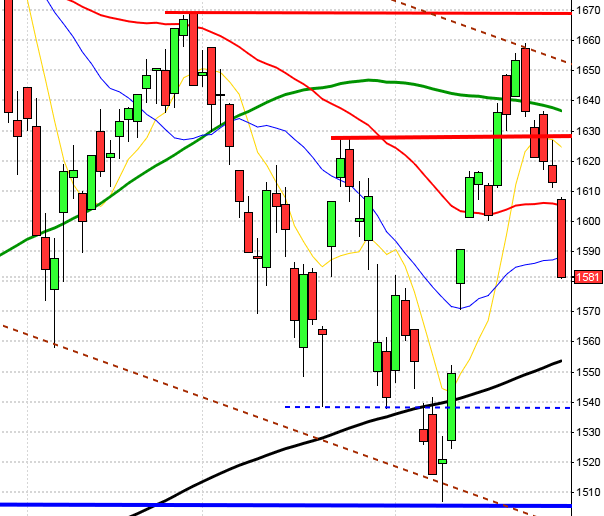

Stockholmsbörsen: Igår nåddes 1110 som är nästa avsats i vår trappa upp mot toppen. Större delen av dagen var det små rörelser mellan 1107 och 1109. Stängningskursen 1109 motsvarade en måttlig uppgång med 0,3 procent.

Stockholmsbörsen: Igår nåddes 1110 som är nästa avsats i vår trappa upp mot toppen. Större delen av dagen var det små rörelser mellan 1107 och 1109. Stängningskursen 1109 motsvarade en måttlig uppgång med 0,3 procent.

Omsättningen var den högsta sedan förra fredagen och uppgick till 10,4 miljarder kronor vilket var 10 procent högre än det dagliga snittet för de senaste tre månaderna. 80% av de aktier jag dagligen bevakar deltog i uppgången. Hittills i år har OMXS30 stigit med 12 procent. Omsättningen var lägre än i måndags och uppgick till 9,7 miljarder kronor vilket var 3 procent högre än det dagliga snittet som nu uppgår till 9,4 miljarder kronor.

Jag skrev i måndags: Fredagens lilla kursstapel ska ses som en ”mikrokonsolidering” och efter små kursstaplar kan vi förvänta oss impulsrörelser. Kursen var igår nere precis på punkten vid golvet i den kortare stigande kanalen där köparna vågade sig tillbaks. Nu utmanas 1107 följt av 1110 som jag ”pratade om” igår. Med facit i hand kan vi konstatera att indexet gjort det vi förväntade oss.

De senaste 16 börsdagarna har indexet stigit med i snitt 0,5 procent per dag och även om vi har en hel del varningssignaler i form av negativa hastighetsdivergenser, stundtals dålig bredd och volym saknas den viktigaste pusselbiten för att vi ska börja navigera för nedgång, nämligen en säljsignal. Så länge vi inte får någon bekräftad säljsignal letar vi efter nya positiva omslags- och fortsättningsformationer i samband med rekyler.

Olje- och gasbolag blev tillsammans med hälsovård bästa sektorer på Stockholmsbörsen igår. Sämst gick teknologi och telekom.

Nokia gick åter bäst av de aktier jag bevakar och precis som

Bengt-Erik påpekade effektuerades en ”Up And Go” som jag beskriver i min bok om candlesticks. Nokia-aktien steg med 4,8 procent. Lupe och Elekta tillhörde vinnarna med uppgångar på 2,6 respektive 2,2 procent.

Högst omsatta aktier under tisdagen blev Eric B 776 Mkr (-1,0%) följt av Atco A 568 Mkr (+1,0%) och Sandvik 563 Mkr (+0,8%).

OMXS30: Motståndsnivåerna har de senaste tre veckorna passerats utan några större problem och nu närmar sig den nivå som jag ”pratat om” sedan QE3 – 1120. Närmast på nedsidan bevakar jag nu måndagens marubozunivå vid 1100-1099, så länge nivån är intakt är det köparna som har bollen. Ju längre avstånd det blir ner till MA-200D desto större risk för att luften går ur när en överenskommelse kring budgetstupet presenteras. Än så länge har vi dock ingen bekräftad säljsignal men man bör avvakta med att göra entré på nuvarande nivå för uppgång då en rekyl närmar sig.

SP500: Även om kursen ser kortsiktigt överköpt ut har vi ännu inte fått någon säljsignal. Gummisnodden är hårt spänd på ovansidan men i en stark upptrend behövs bara någon dags lugnare uppgång för att reducera spänningen. En rekyl ner mot 1400-nivån skulle vara ”hälsosamt” i dagsläget men om däremot 1385 där vi hade en botten den 28 november skulle punkteras ska vi börja skala ut långa positioner. Marknaden verkar tror att en överenskommelse kring budgetstupet skulle få börserna att stiga men vi vet historiskt att det mesta redan visas i kurserna och mycket talar för att vi strax efter ett sådant besked närmar oss en topp.

Idag rapporterar:

– Clas Ohlson (kl 8.00), SAS (bokslut 2012, 10 mån) (kl 8.00)Följande utländska bolag rapporterar idag:

– Inditex (före börsöppning), Joy Global (före USA-börsernas öppning)Tele2 håller kapitalmarknadsdag mellan 12.15 och 18.30

Håll koll på följande tider idag:

– Japan: maskinorder oktober kl 0.50

– Mäklarstatistik: bostadspriser november kl 8.00

– Tyskland: KPI (def) november kl 8.00

– TNS Prospera: inflationsenkät (stora undersökningen) kl 8.00

– Frankrike: KPI november kl 8.45

– Valueguard: bostadspriser november kl 9.00

– SCB: EU- och euro-sympatierna kl 9.30

– Island: räntebesked kl 9.55

– Byggindustrierna: konjunkturprognos kl 10.00

– IEA: månadsrapport kl 10.00

* Storbritannien: arbetslöshet oktober kl 10.30

– EMU: industriproduktion oktober kl 11.00

– Italien: säljer växlar kl 11.00

– RGK: resultat obligationsemission kl 11.03

– USA: importpriser november kl 14.30

– USA: DOE veckovisa oljelager kl 16.30

* Fed: räntebesked kl 18.30

– Fed: publicerar prognoser kl 20.00

* Fed: Ben Bernanke håller presskonferens kl 20.15

USA igår: De första två timmarna steg indexet upp till motståndsnivån 1434 för att sedan falla svagt till stängningskursen 1428 som motsvarade en uppgång på 0,7 procent. Omsättningen var högre än i måndags och 9 procent högre än det dagliga snittet för de senaste tre månaderna. 420 av de 500 aktierna som ingår i indexet steg. Bästa sektorer blev teknologi och hälsovård medan guld- och dollarrelaterade bolag gick sämst.

Sedan förra veckans högsta notering laddade indexet för en större rörelse och den kom igår då uppgången startade från golvet i kanalen och efter bara några timmar nåddes taket som sammanföll med toppen från början av november vid 1434. Om nivån passeras (mer än med någon punkt) har vi fått en signal om uppgång mot 1464-1475-området. Punkteras däremot förra veckans lägsta vid 1398 ökar risken för en nedgång ner mot 200-dagars medelvärde som möter upp kring 1387.

Efter förra veckans avvaktande rörelser med en marginell uppgång med 0,1 procent noterar nu S&P 500 en uppgång på 13,5 procent vilket kan jämföras med 16 procent hos Nasdaq Composite.

Den långa trenden som representeras av årsmedelvärdet är stigande och kursen befinner sig ovanför nivån. Primärtrenden (MA-200D) lutar svagt uppåt och noteras inför dagen kring 1387.

Asien: Det är mestadels uppåt på de asiatiska börserna nu på morgonen. I Taiwan stiger börsen med över 1 procent medan uppgången i Kina är måttliga 0,4 procent. Australiska All Ordinaries noterar en uppgång med 0,2 procent.