NEW YORK: JOBBDATA GAV BRÄNSLE TILL UPPGÅNGAR, S&P +0,9%

NEW YORK: JOBBDATA GAV BRÄNSLE TILL UPPGÅNGAR, S&P +0,9%

STOCKHOLM (Direkt) New York-börserna avslutade veckan med flaggan i topp efter fredagens överraskande positiva jobbstatistik.

Dow Jones Industrial Average stängde 1 procent högre till 18.540, och S&P 500 avancerade 0,9 procent till 2.183. Nasdaq steg samtidigt 1,1 procent till 5.221.

Både Nasdaq och S&P 500 nådde historiska högstanivåer.

Omkring 610 miljoner aktier omsattes på New York-börsen och på Nasdaq hade drygt 437 miljoner aktier omsatts. Genomsnittsvolymen för de senaste 20 dagarna ligger på 779 miljoner aktier för NYSE och 407 miljoner aktier för Nasdaq.

Fredagens arbetsmarknadsstatistik från USA visade på en ökning i antalet sysselsatta med 255.000 för juli, vilket klart översteg analytikernas snittförväntningar som låg på 180.000.

Aktiemarknaderna och USA-dollarn steg, medan guld och olja föll.

”De här siffrorna bekräftar att den bredare ekonomin står på stadiga fötter, och att marknaden reagerar med uppgång är naturligt”, sade Chad Morganlander på Stifel, Nicolaus & Co till Bloomberg News.

”Det är fortfarande troligt att Fed höjer räntan, men inte förrän efter valet. Åtgärdsprogrammen från Bank of Japan och Bank of England för Fed:s jobb just nu, vilket ger dem lite andrum”, fortsatte han.

Enligt Bloombergs termin ligger nu förväntningarna för en räntehöjning innan årsskiftet på 48 procent, mot 36 procent innan eftermiddagens jobbsiffror.

Finanssektorn var en vinnare med noterbara ökningar för Citigroup, upp 4,3 procent, och Bank of America, plus 3,9 procent.

Även Goldman Sachs, JP Morgan och American Express avancerade med uppgångar på omkring 2,5 procent.

Läkemedelsjätten Bristol-Myers Squibb stack dock ut med ett ordentligt fall i stället. Innan börsens öppning meddelade bolaget negativa resultat från fas 3-studie av cancerpreparatet Opdivo. Bristol-Myers aktie avslutade dagen 16 procent lägre.

Konkurrenten Merck reagerade i andra riktningen och avancerade mer än 10 procent.

Tekniktungviktarna Apple, Intel och Microsoft, bidrog till att lyfta Nasdaq. Apple steg 1,5 procent, Intel 1,2, och Microsoft 1 procent.

Internetbolaget Priceline, vars verksamhet är att erbjuda rabatterade priser på resor och hotell, redovisade på torsdagkvällen en vinst som överträffade förväntningarna. Aktien steg 4 procent.

Även livsmedelsföretagen Kraft Heinz och Monster Beverage överraskade till det bättre med sina kvartalsrapporter, och aktierna handlades upp 3,8 respektive 2,5 procent.

Avslutningsvis noterades mediakonglomeratet Liberty Interactive för en nedgång på nära 22 procent efter prognoser om inbromsning av efterfrågan och försäljning i närtid.

Räntan på en tioårig amerikansk statsobligation steg med 8 punkter till 1,58 procent.

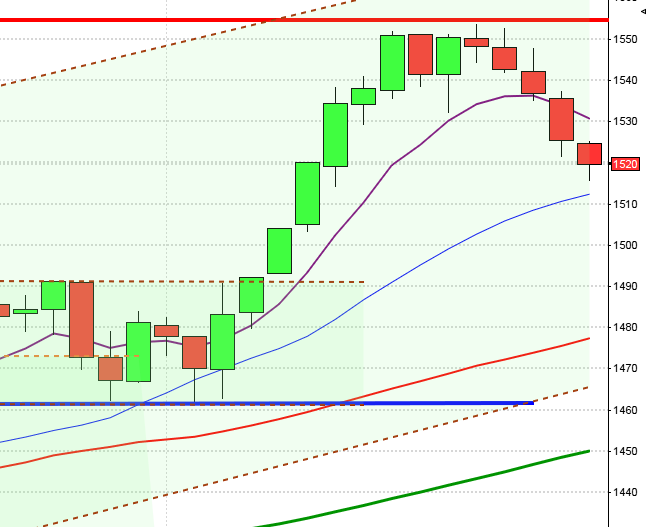

Stockholmsbörsen: Inför i fredags skrev jag: ”Edgen för en fortsatt uppgång är fortfarande bra men det är ett antal tuffa motstånd som nu närmar sig på ovansidan med början kring 1367.”

Fredagen öppnade positivt och tog ut den första motståndsnivån kring 1367 och även torsdagens högsta för att sedan fortsätta upp mot 1374. Kring 10:30 vände kursen ner för att testa av torsdagens högsta strax innan den amerikanska jobbrapporten presenterades. Den extremt positiva rapporten boostade de flesta börsindex i världen precis som OMXS30. Förmiddagstoppen togs ut och uppgången fortsatte till 17:10 innan avslutningen präglades av en del vinsthemtagningar. Stängningen vid 1378,8 motsvarade en stabil uppgång med 0,9 procent. Förra veckan blev trots den positiva avslutningen en nedgång med 0,6 procent vilket innebär att årets nedgång nu skrivs till 4,7 procent.

Indexet har åter tagit sats för att utmana primärtrenden och som jag skrev inför fredagen var den senaste formationen i torsdags positiv och kursen noteras åter över de korta medelvärdena men dock under taket i den kortsiktiga tradingrangen upp mot 1397.

Bästa sektorer föregående vecka blev oljebolag och sämst gick teknikrelaterade aktier. I fredags var det konsumenttjänster som gick bäst följt av finans och teknologi. Sämst gick oljebolag och kraftbolag.

Volymen i fredags var den lägsta sedan den 4/7 och hela 29 procent under det dagliga snittet för de senaste tre månaderna. Av de 284 bolag jag dagligen bevakar steg 68 procent i fredags.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hexagon (kl 13.00)

FIRST NORTH

– Akelius

ÖVRIGA UTLÄNDSKA

– Exone, Lending Club (efter USA-börsernas stängning), MTS (efter USA-börsernas stängning), Nyrstar

BÖRS- OCH BOLAGSPRESENTATIONER

– Hexagon: telefonkonferens kl 15.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för juli kl 8.00

– Norwegian: trafiksiffror för juli kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för juli kl 8.45

– SAS: trafiksiffror för juli kl 11.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

MAKROSTATISTIK

– Japan: bytesbalans juni kl 1.50

* Tyskland: industriproduktion juni kl 8.00

– SEB: boprisindikator augusti kl 8.30

– AF: veckostatistik kl 10.45

– USA: LMCI (jobbindikator) juli kl 16.00

* Kina: handelsbalans juli

USA-börsen: Inför fredagen skrev jag: ”Gårdagens doji indikerar en viss osäkerhet men den positiva formationen från i onsdags är än så länge intakt.”

Strax innan öppningen i fredags presenterades nya amerikanska jobbsiffror för juli som även denna månad slog förväntningarna med råge. Öppningen tog ut torsdagens högsta vid 2168 och öppningen fortsatte fram till halvtid. Stängningen var positiv vid 2182,9 som var den högsta stängningen någonsin och motsvarade en uppgång med 0,9 procent. Veckan som helhet blev en uppgång med 0,4 procent vilket innebär att årets uppgång nu skrivs till 6,8 procent.

I onsdags bjöds vi på en bullish piercing line som bekräftades i torsdags och veckan avslutades med ett positivt gap följt av en grön marubozu samt ett ATH som tog ut taket i de senaste veckornas tradingrange. Om utbrottet hade skett med en rejäl volymökning och bra bredd kunde det vara intressant att haka på men nu är jag mer tveksam.

Indexet nådde i fredags upp till det övre bollingerbandet samtidigt som gummisnodden börjar bli hårt spänd på ovansidan.

Volymen i fredags var visserligen högre än i torsdags men trots det 4 procent under det dagliga snittet för de senaste månaderna. Endast 64 procent av aktierna i indexet steg under fredagen. Bästa sektorer blev finans och cykliska konsumentprodukter där Citigoupr och Bank of America tog på sig ledartröjan. Sämst gick defensiva kraftbolag och hälsovård. VIX föll med 8,3 procent till låga 11,4 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2255 och 2110 den närmaste månaden. För tillfället är 86 procent av placerarkollektivet positiva vilket kan jämföras med 79 procent för en vecka sedan men det är enligt mitt synsätt inte bra när flocken är extremt optimistiska.