Intresseklubben antecknar: Antalet nyanmälda arbetslösa minskade något mer än förväntat under föregående vecka vilket stärkte riskaptiten. I den negativa vågskålen noteras däremot att definitivt BNP-data för andra kvartalet visade att ekonomin väste med 2,5 procent istället för tidigare nämnda 2,6 procent. Indexet över kontrakterade husaffärer föll med 1,0 procent vilket var något mer än förväntat.

Intresseklubben antecknar: Antalet nyanmälda arbetslösa minskade något mer än förväntat under föregående vecka vilket stärkte riskaptiten. I den negativa vågskålen noteras däremot att definitivt BNP-data för andra kvartalet visade att ekonomin väste med 2,5 procent istället för tidigare nämnda 2,6 procent. Indexet över kontrakterade husaffärer föll med 1,0 procent vilket var något mer än förväntat.

Om det är någonting marknaden ogillar så är det osäkerhet och är det något Washington är bra på så är det att skapa just frågetecken. För tillfället är det ingen tvekan om att placerarkollektivet väljer mer riskfyllda placeringar som aktier före obligationer men frågetecknen kring skuldtaket, obamacare och nedtrappningen av QE3 kan snabbt skifta fokus och minska avståndet till säljknapparna.

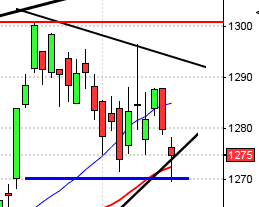

Stockholmsbörsen: Det var inte mycket som hände efter det positiva gapet på 0,8 procent igår. Kursen pendlade mellan 1277 och 1274 större delen av dagen. Stängningen vid 1275,2 motsvarade en uppgång med 0,8 procent.

Efter ett negativt gap med 0,6 procent och en nedgång till 1273,2 kom säljarna åter tillbaks redan vid 38%-nivån efter att vi fått en lägre botten efter klockan 10.00. Förmiddagens lägsta punkterades på lunchen och det fick säljarna att piggna till. Lägstanoteringen, som motsvarade en nedgång med 1,5 procent, markerades vid 15.40. Stängningskursen vid 1265,7 motsvarade en nedgång med 1,3 procent.

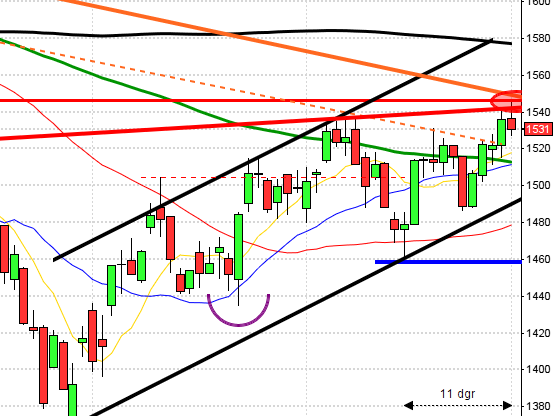

Igår skrev jag: ”De senaste dagarnas kursstaplar har täppt till två av de gap jag pratat om den senaste tiden”. Fortfande är både 20-dagars medelvärde och gapet mellan 1256-1249 intakt och det blir nu spännande att se om köparna tar tillbaks kommandot och med vilken kraft den tidigare toppen vid 1292 kommer att mötas.

Uppgången under september uppgår nu till 5,0 procent vilket innebär att årets uppgång noteras till 15,4 procent.

Totalt steg 208 aktier igår medan 248 stängde ner och 55 procent av aktierna som ingår i OMXS30 stängde på plus.

Högst omsatta aktier under gårdagen blev H&M efter sin fina rapport där aktier för hela 3204 miljoner kronor bytte ägare följt av Atlas Copco på 1188 miljoner kronor därefter hittar vi Nordea med totalt 1101 miljoner kronors omsättning.

Bäst utveckling av de aktier som ingår i OMXS30 hade under gårdagen H&M B (+6,7%) följt av MTG B (+1,8%) och Nordea (+1,0%). Sämst gick Volvo B (-2,1%), Boliden (-1,5%) följt av Electrolux (-1,4%).

OMXS30 inför fredagen:

SP500 inför fredagen:

Rapporter på Stockholmsbörsen:

– Svolder

Håll koll på följande tider idag:

– Japan: KPI augusti kl 1.30

– Storbritannien: Nationwide husprisindex september kl 8.00

– Frankrike: BNP (def) 2 kv kl 8.45

– Spanien: KPI (prel) september kl 9.00

– SCB: Sveriges ekonomi – statistiskt perspektiv 2 kv kl 9.30

– SCB/HUI: detaljhandel augusti kl 9.30

– EMU: konfidensindikator hushåll och företag september kl 11.00

* EU: ECB:s ordförande Mario Draghi talar kl 11.00

– EMU: indikator företagsklimat september kl 11.00

– Italien: säljer obligationer kl 11.00

– Tyskland: KPI (prel) september kl 14.00

– USA: privata inkomster och privatkonsumtion augusti kl 14.30

– USA: Michigan-index (def) september kl 15.55

– Belgien: KPI september

USA: Efter två timmars handel hade indexet som högst varit uppe på 1704 och som lägst 1693. Ingen av dessa nivåer togs ut under senare under dagen. Den sista timmen avslutades med en uppgång från just 1693 till 1698,8 som motsvarade en måttlig uppgång med 0,4 procent.

Den fem dagar oavbrutna nedgången bröts alltså igår, men uppgången är än så länge inte övertygande. Stängningen skedde trots allt i den nedre halvan av kursstapeln som dessutom var betydligt mindre än snittet.

Det har inte hänt så mycket i den tekniska analysen sedan igår. Den hårt spända gummisnodden bromsade åtminstone tillfälligt upp nedgången efter toppformationen men så länge inte kursen håller sig kvar ovanför onsdagens högsta är det för tidigt att säga att rekylen är över.

Gårdagens volym var lägre än i onsdags och 12,5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på minus under torsdagen. Bästa sektorer under gårdagen blev cykliska produkter och telekom som steg 0,6 respektive 0,5 procent. Finans noterade endast en marginell uppgång.

Alla tre amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple vände upp med 1,0 procent till $486,2. Facebook steg med ytterligare 1,9 procent till $50,4 (börjar bli lite paraboliskt). Google steg med marginella 0,1 procent till $878,1.

Asien: Det är små blandade rörelser på de asiatiska börserna nu på morgonen. Japanska Nikkei backar med 0,1 procent, Sydkoreanska Kospi stiger med 0,3 procent och Australiska All Ordinaries med 0,2 procent. Kinesiska Shanghai har vänt upp och stiger med 0,3 procent medan Hong Kong-börsen faller efter en positiv inledning med 0,6 procent. Oavsett de senaste dagarnas blandade rörelser med en dragning nedåt ser det bredare asiatiska aktieindexet MSCI Asia Pacific Index ut att gå mot sin bästa månad sedan september 2010.