Idag kan ni träffa mig, Alexander Frick och John Lönnkvist i RBS/SIP Nordics monter på Avanza Forum där vi sänder Tradingklubben Live!

Tyvärr håller inte bredbandet där jag är för att ladda upp videoanalyser så det kommer att dröja till torsdag morgon (men ni får veta det mesta på Tradingklubben idag kl 12.00 och 18.30. Anmälan på Aktivbörshandel.se.

Stockholmsbörsen: Inledningsvis föll OMXS30 med nästan 2 procent till stödnivån kring 1195 men säljtrycket avtog snabbt. Innan dagen var slut hade köparna tagit ut mer än hälften av gapet vilket är postivt. Dagen dominerades av det villkorade cypriotiska räddningspaketet. På makrofronten tyngde deppigare amerikanska husbyggare (som var positiva i februari…). Som jag skrev i min analys av Ericsson igår morse var det kanske läge att ta det försiktigt med aktien då en rekyl troligen låg nära och så blev det. Boliden backade 1,7 procent, Lupe 1,5 procent, Alfa och SKF runt 1,0 procent. Bäst gick kontradefensiva bolag som Astra och Swedish Match. Stängningen för OMXS30 på 1209,7 motsvarade en nedgång med 0,6 procent.

Stockholmsbörsen: Inledningsvis föll OMXS30 med nästan 2 procent till stödnivån kring 1195 men säljtrycket avtog snabbt. Innan dagen var slut hade köparna tagit ut mer än hälften av gapet vilket är postivt. Dagen dominerades av det villkorade cypriotiska räddningspaketet. På makrofronten tyngde deppigare amerikanska husbyggare (som var positiva i februari…). Som jag skrev i min analys av Ericsson igår morse var det kanske läge att ta det försiktigt med aktien då en rekyl troligen låg nära och så blev det. Boliden backade 1,7 procent, Lupe 1,5 procent, Alfa och SKF runt 1,0 procent. Bäst gick kontradefensiva bolag som Astra och Swedish Match. Stängningen för OMXS30 på 1209,7 motsvarade en nedgång med 0,6 procent.

Alla sektorer som jag bevakar (tittar inte på vindkraft) backade. Sämst gick teknoligi (-2,0%) och telekom (-1,0%).

1 av 10 aktier steg inom OMXS30-indexet igår. Omsättningen uppgick till 12 miljarder kronor vilket var 4 procent lägre än det dagliga snittet för de senaste tre månaderna. Förra veckan slutade med en marginell uppgång på 0,2 procent och hittills i år har OMXS30 stigit med 9,5 procent vilket motsvarar ett bra normalt år och en årstakt på strax över 50 procent.

Det var positivt att se köparna komma tillbaks så snabbt efter den negativa inledningen och dessutom stänga relativt högt upp i kursstapeln och att stängningen skedde ovanför 20-dagars medelvärde. I den negativa vågskålen kan vi konstatera att inte gapet täpptes till och att det negativa momentumet tilltagit ytterligare.

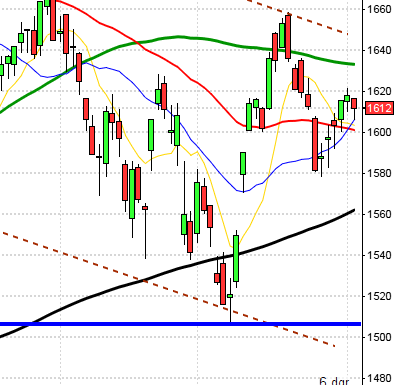

OMXS30 inför tisdagen: Även om köparna kom tillbaks möter det viktigaste gapmotståndet inte förrän 1218. När kursen befinner sig vid viktiga motståndsnivåer vet vi att det är nära till säljknappen och det behövs inte mycket tveksamheter från tyska finansanalytiker, Cypern, Italien eller Fed för att placerarkollektivet väljer det säkra före det osäkra. Vi har dock inte fått någon bekräftad säljsignal än och så länge inte 1178 punkteras ska vi leta efter positiva omslag.

SP500 inför tisdagen: Kursen befinner sig i ett viktigt motståndsområde och den negativa omslagsformation som vi fick i fredags bekräftades men så knappt att vi måste studera vad svansen på nedsidan kommer att innebära när börsen drar igång. Det är gott om varningssignaler och under veckan är det många ”triggers” som kan få placerarkollektivet att söka sig mot nödutgången.

Håll koll på följande tider idag:

– Indien: räntebesked kl 6.30

– Nordea: konjunkturprognos kl 9.00

– SN: konjunkturprognos kl 9.30

– RB: reparesultat kl 10.15

– Spanien: växelemission kl 10.30

– Storbritannien: PPI februari kl 10.30

– Storbritannien: KPI februari kl 10.30

– EMU: byggproduktion januari kl 11.00

* Tyskland: ZEW-index mars kl 11.00

– ECB: reparesultat kl 11.20

– USA: ICSC veckoindex detaljhandelsförsäljning kl 12.45

– USA: bostadsbyggande februari kl 13.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 13.55

– USA: API veckovisa oljelager kl 21.30

USA: Veckan inleddes med oro kring Cyperns ekonomiska kris och om hur kraven för räddningspaket ska utformas. Förtroendet bland amerikanska husbyggare sjönk i mars jämfört med februari. Resten av veckan kommer bli händelserik med Fed-möte, tysk statistik och ett stökigt Sydeuropa. Måndagen inleddes med ett gap ner mot 1545 men redan efter någon minut sög köparna upp säljtrycket och det initiala gapet täpptes till. På slutet föll dock kursen något igen och stängningen på 1552,3 motsvarade en nedgång med 0,5 procent, den lägsta stängningen på en vecka. Nasdaq Composite backade hela 0,8 procent medan Nasdaq 100 endast föll med 0,2 procent (till stor del beroende på Apple som gick emot strömmen).

Sektorsmässigt gick dollar- och guldrelaterade bolag bäst och stängde på 0,6 respektive 0,4 procents uppgång. Sämst gick finans och energi som backade 1,0 procent vardera.

Även om fredagens bearish harami bekräftades igår var det med minsta möjliga marginal och inte på något sätt övertygande eftersom vi fick en relativt tydlig svans på nedsidan.

Totalt omsattes 2,1 miljarder aktier på S&P 500 när veckan inleddes vilket var 12 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 5 av de 500 aktierna inom S&P 500-indexet steg. S&P 500 steg med marginella 0,6 procent under föregående vecka och har hittills i år stigit med hela 10,7 procent medan Nasdaq Composite noterar en uppgång på 9,4 procent.

Apple steg kraftfullt även under måndagen med hela 2,7 procent till $455,7 på information att bolaget kommer att öka utdelningen rejält. Google som noteras högt upp den långsiktiga kanalen backade ytterligre 0,8 procent till $807,8 medan Facebook backade med 0,6 procent procent till $26,5 när veckan inleddes.

Asien: Det är breda uppgångar på de asiatiska börserna nu på morgonen på beskedet från eurogruppen att Cypern skulle få större flexibilitet och att ingen engångsskatt ska tas ut för de som har mindre än 100.000 euro. Cypern ska rösta för om de kan godkänna villkoren för stödpaketen idag. Det är trots allt ett styrkebesked att köparna söker sig tillbaks efter måndagens utförsäljning. Japanska Nikkei stiger med 2 procent i spåren på en allt svagare yen. I Australien har man presenterat protollet från räntemötet där man påpekar att den sänkta ränta har haft effekt på återhämtningen.