NEW YORK: MINSKAD RÄNTEHÖJNINGSORO GAV KÖPTRYCK, S&P500 +1,2%

NEW YORK: MINSKAD RÄNTEHÖJNINGSORO GAV KÖPTRYCK, S&P500 +1,2%

STOCKHOLM (Direkt) USA-börserna stängde måndagens session tydligt på plus vid dagshögsta.

Hopp om en senarelagd räntehöjning, efter svaga industridata, gav köptryck tillsammans med ett positivt sentiment i Europa.

Storbolagsindexet Dow Jones Industrial Average steg 1,3 procent till indexnivån 17.976. Det bredare S&P 500 stängde 1,2 procent högre på 2.079. Tekniktäta Nasdaq Composite ökade 1,2 procent till 4.929.

Omsättningen uppgick till 681 miljoner aktier på New York Stock Exchange och 1,7 miljarder på Nasdaq.

”Vi har sett lite svag statistik och ett visst tapp i obligationsräntor. En räntehöjning i juni känns inte helt självklar längre”, sade Donald Selkin, chefmarknadsstrateg på National Securities i New York, till Bloomberg News.

Stort fokus riktades mot specialistläkemedelsbolag. Valeant har höjt sitt bud på sektorkollegan Salix Pharma efter att Endo International gått in i budstriden. Valeant och Salix Pharma avslutade cirka 2 procent högre.

Även svenskbekanta King fick en bra veckostart. Spelutvecklaren stängde 1 procent högre på en höjd rekommendation från JP Morgan.

Tesla, som haft ett svagt 2015, klättrade 3,7 procent. Elbilstillverkaren ska eventuellt uppgradera mjukvaran för att minska oron hos föraren kring hur mycket batteritid det finns kvar.

Även Walgreens Boots Alliance klättrade. Apotekskedjan (+3,6%) kommer ersätta Equinix på Nasdaq.

Åt andra hållet gick Netflix efter en säljrekommendation från Evercore. Aktien, som är upp 28 procent hittills i år, tappade 3,7 procent.

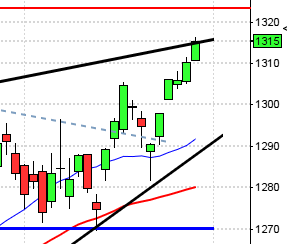

Stockholmsbörsen igår: Igår skrev jag: ”I torsdags togs den korta sentimentsnivån kring MA-8 ut men än så länge spjärnar MA-20 emot vilket kommer vara positivt när nivån tas ut.”

Måndagen inleddes med ett positivt gap på 0,4 procent och som jag sade på ETP Direkt är det positivt om kursen håller sig ovanför 1676, en nivå som testades strax efter lunch och höll. Strax innan klockan 15 bjöds vi på en ”Up and Go” (beskrivs på sidan 398 i Autobahn till lönsam trading). Stängningen vid 1689,7 motsvarade en uppgång med 1,5 procent och skedde nära dagshögsta.

Gårdagens kursstapel klassificerar sig som en grön opening marubozu efter ett positivt pattern gap vilket jag placerar i den positiva vågskålen.

Volymen igår var något lägre än i fredags och 9 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev konsumenttjänster och verkstad följt av finans. Sämst gick oljebolagen och telekom. Tilltagande riskaptit. Bästa aktier på OMXS30-indexet blev HM B, Alfa Laval ohc Atlas Copco A. Sämst gick SCA B och Lundin Petroleum som var de enda som stängde på minus.

(Nyhetsbyrån Direkt)

RAPPORTER:

AKTIETORGET

– US Energy Group

ÖVRIGA UTLÄNDSKA

– MTS (kl 13.00), Oracle (efter USA-börsernas stängning)

STÄMMOR

– Alma Media, Uponor

BÖRS- OCH BOLAGSPRESENTATIONER

– Remium håller kapitalmarknadsdag med My FC, Karessa, Inxl, Invisio, Opus, Boule och Concordia kl 9.45-15.15

BÖRSSTATISTIK

– Swedol: försäljningsrapport för februari kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cantargia: första dag för handel på First North

– K2A: förkortad anmälningstid för institutioner löper ut, inför listning på First North (20/3 för allmänheten)

– Opus Group: anmälningstid i nyemission inleds (avslutas 31/3)

– Troax: anmälningstid inför börsnotering inleds (avslutas 25/3 för allmänheten och 26/3 för institutioner)

KAPITALMARKNADSDAG

– Akastor

EXKLUSIVE UTDELNING

– Caverion (0:22 eur), Com Hem (första dag för handel utan inlösenrätt i inlösenprogram)

MAKROSTATISTIK

– Österrike: KPI februari kl 9.00

– SCB: värdepappersstatistik februari kl 9.30

– EMU: sysselsättning 4 kv kl 11.00

* EMU: KPI (def) februari kl 11.00

* Tyskland: ZEW-index mars kl 11.00

– USA: bostadsbyggande februari kl 13.30

– USA: TRE, veckostatistik kl 13.45

– USA: Redbook, veckostatistik kl 14.55

CENTRALBANKER

– Australien: protokoll från RBA:s senaste räntemöte kl 1.30

– Riksbanken: Cecilia Skingsley deltar i frukostmöte på SEB kl 8.00

– RB: resultat omvänd repa kl 10.15

* BOJ: policybesked

MAKRO ÖVRIGT

– HUI: konjunkturprognos kl 9.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

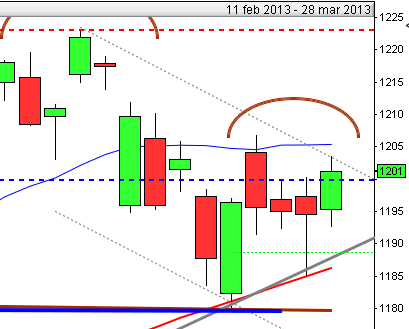

USA igår: Igår skrev jag: ”I fredags bjöds vi på en E2MACD som är en bra headsup för någon eller några dagars uppgång. Vid de tillfällen då kursen fallit lika mycket på två veckor eller mer och de MACD har haft ett liknande utseende har kursen stått högre en vecka senare i ungefär 60 procent av fallen.”

Måndagen inleddes positivt och efter ett par timmars handel nåddes motståndsnivån kring 2076 som ledde till en paus. Någon timme innan stängning fick vi ytterligare en impuls som lyckades få till en stängning vid 2081,2 som motsvarade en uppgång med hela 1,4 procent vid dagshögsta.

För andra dagen på av tre bjöds vi alltså på en grön marubozustapel som tog ut de sex senaste dagarnas stängningsnivåer och även 2065/2072-nivån, samt den kortare sentimentsnivån som MA-8 utgör.

Volymen igår var något lägre än i fredags och 6 procent under det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på minus igår. Bäst gick dock hälsovård men även verkstad gick starkt.

456 av aktierna som ingår i indexet steg igår och endast fredags medan 35 stängde rött. Efter fredagens nedgång var det åter Apple som lyfte indexet mest.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter upp och steg med 1,1 procent till $124,9. Google vände oxå upp och steg med 1,3 procent för att stänga vid $554,5. Twitter fortsatte fredagens paus från den senaste tidens uppgång och backade 0,5 procent vilket fick aktien att stänga på $46,4 medan den sociala kollegan Facebook noterade en marginell uppgång med 0,1 procent och stängde vid $78,1.

Asien: Det är breda uppgångar på börserna i de asiatiska tidszonerna och de kinesiska indexen tog sig över högstanivåerna från finanskrisen. Det bredare MSCI Asia Pacific Index noterar en uppgång på 0,8 procent när detta skrivs. Som jag påtalat många gånger tidigare tolkas nu även negativa nyheter positivt och gårdagens svagare ekonomiska siffror än väntat från USA minskar enligt placerarkollektivet risken för en näraliggande räntehöjning. Idag inleder Fed sitt tvådagars möte och marknaden väntar med spänning på vad som sägs och inte.