(Nyhetsbyrån Direkt): USA-börserna lyckades stänga på plus på torsdagen, efter en relativt svajig handelsdag. Mindre aktier och energisektorn tyngde utvecklingen, medan en stark rapport från Wal-Mart höjde börshumöret.

(Nyhetsbyrån Direkt): USA-börserna lyckades stänga på plus på torsdagen, efter en relativt svajig handelsdag. Mindre aktier och energisektorn tyngde utvecklingen, medan en stark rapport från Wal-Mart höjde börshumöret.

”Marknaden är svängig nu och letar efter en indikation om vilken väg framtiden pekar mot. Det finns ingen katalysator att göra investerare upprymda eller för att ingjuta rädsla”, sade Peter Sorrentino, fondförvaltare på Huntington Asset Advisors, till Bloomberg News.

Storbolagsindexet Dow Jones Industrial Average noterades 0,2 procent högre till indexnivån 17.652. Nasdaq Composite och S&P 500 steg båda 0,1 procent till indexnivåerna 4.680 respektive 2.039.

Russel 2000, som innehåller mindre aktier, backade 0,9 procent.

Omsättningen uppgick till 700 miljoner aktier på New York Stock Exchange och 1,8 miljarder på Nasdaq.

Från det amerikanska makroflödet var antalet nyanmälda arbetslösa något fler än väntat under vecka 45 och Bloombergs konsumentförtroendeindex steg.

På bolagsfront gick Wal-Mart bäst i Dow Jones med en uppgång på nästan 5 procent, efter att varuhuskedjan rapporterat ett starkare resultat än väntat och försäljning i linje med konsensus.

Även nätverksbolaget Cisco kom med en rapport som var något bättre än marknadsförväntningarna. Aktien steg 2,3 procent.

Andra teknikbolag hakade på i Ciscos uppgång. Microsoft steg 1,7 procent och Intel 0,9 procent.

Procter & Gamble sjönk 1 procent efter att det sålt batteriverksamheten Duracell till Berkshire Hathaway för 4,7 miljarder dollar.

Oljebolagen Chevron och Exxon sjönk båda runt 1 procent samtidigt som priset på råolja fallit tillbaka till nivåer som inte setts sedan 2010.

Med dagens nedgång för Exxon Mobil har Microsoft med sitt avancemang klättrat förbi oljebolaget som världens näst högst värderade efter Apple. Exxon har tappat ungefär 50 miljarder dollar i börsvärde sedan oljepriset så tydligt började en nedgång för fem månader sedan.

Vid sidan av bolagen i Dow Jones rusade Dreamworks Animation 14 procent sedan uppgifter framkommit att leksakstillverkaren Hasbro är intresserat av att köpa filmstudion, som bland annat ligger bakom ”Shrek”.

Wal-Marts sektorkollega J.C. Penny sjönk 8,5 procent efter att ha redovisat en svag jämförbar försäljning, tyngt av varmt höstväder.

Sent på torsdagskvällen rapporterade Wall Street Journal att oljeservicejätten Halliburton är på väg att förvärva sektorkollegan Baker Hughes, vilket skulle innebära en av de största affärerna inom energi på flera år. Baker Hughes, med ett marknadsvärde kring 25 miljarder dollar, steg över 15 procent på uppgifterna. Halliburton stängde 1 procent högre.

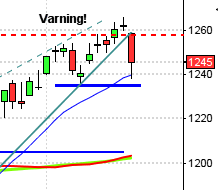

Stockholmsbörsen: Igår skrev jag: ”Jag har även påtalat att rekylerna ofta är små i positiva starka trender men att vi ska vara försiktiga med att ta nya positioner för uppgång strax innan taket i triangeln”. Efter ett inledande positivt gap höll köparna i taktpinnen upp mot 1423 som trots flera test under mer än en timmes tid inte gav sig föll kursen och täppte under eftermiddagen till det mesta av gapet. En timme innan stängning testades dagshögstanivån vid 1423 av igen men även denna gång blev det alltför tufft att ta ut. Jag nämnde i gårdagens analys att just 1423 var en av de viktigare nivåerna inför dagen. Stängingskursen 1422,8 motsvarade en uppgång med 1,0 procent.

Torsdagens kursstapel omfamnades helt av onsdagens box vilket jag ser som mycket spännande. Vi vet att efter omfamnade kursstaplar ofta är starten på

tilltagande rörelser men däremot vet vi inte om det är uppåt eller nedåt vi ska navigera. Nu håller vi koll på onsdagens högsta vid 1426,1 och lägsta vid 1408,9 som trigger. På ovansidan möter dock den stigande motståndslinjen upp vid 1433 och det lockar inte att ta position precis innan den nivån.

En av framgångsfaktorerna för att lyckas med trading är att inte känna att man hela tiden måste vara i marknaden utan istället ha tålamod och vänta med att ta position tills man har oddsen med sig. Jag brukar säga att den bästa strategin många gånger är att sitta på händerna och för tillfället är den nog att föredra.

Gårdagens volym var något högre än i tisdags men trots det 6 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev teknologi och basråvaror. Sämst gick oljebolagen.

277 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 176 stängde på oförändrat medan 238 aktier stängde på minus.

Högst omsatta aktier under torsdagen blev Ericsson B, Nordea följt av Swedbank A.

Störst påverkan på OMXS30-indexet som steg med 14 punkter igår hade Ericsson som ensamt lyfte indexet med 3,0 punkter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår SSAB A (+3,6%) följt av Ericsson B (+3,2%) och Nokia (+2,5%). Sämst gick Lundin Petroleum (-1,8%) och MTG B (-0,4%) följt av Alfa Laval (-0,4%).

OMXS30 inför veckoslutet:

SP500 inför veckoslutet:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Bactiguard (kl 8.00), Black Earth Farming (kl 8.00), Cloetta (kl 8.00), Moberg Pharma (kl 8.00), Nibe (kl 8.00), CTT Systems (kl 8.30), Alltele (kl 8.45), Arctic Paper

NGM

– Crown Energy

FIRST NORTH

– Brighter, Zetadisplay

AKTIETORGET

– Clinical Laserthermia Systems (ändrat datum från 20/11), Community Entertainment, Easyfill, Homemaid, Polyplank, Spago Nanomedical, Tikspac

ÖVRIGA NORDEN

– GN Store Nord (kl 7.30), AF Gruppen, Aker , ALK-Abelló (före börsöppning), Bergen Group

ÖVRIGA UTLÄNDSKA

– Airbus

STÄMMOR

– Pledpharma (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Bactiguard: telefonkonferens kl 10.00

– Cloetta: webbsänd telefonkonferens kl 10.00

– Nibe: webbsänd telefonkonferens kl 11.00

– Cinnober: bolagspresentation hos Remium kl 12.00

– CTT Systems: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för oktober kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arcoma: första dag för handel på First North

– Moretime: anmälningstid i nyemission inleds (avslutas 28/11)

– Nexstim: första dag för handel på First North

– Oboya Horticulture: första dag för handel på Aktietorget

– Vigmed: anmälningstid i nyemission inleds (avslutas 28/11)

KAPITALMARKNADSDAG

– Nokia: i London kl 10.00-17.00

MAKROSTATISTIK

– Frankrike: BNP (prel) 3 kv kl 7.30

– Finland: BNP-indikator september kl 8.00

– Finland: KPI oktober kl 8.00

– Mäklarstatistik : bostadspriser oktober kl 8.00

* Tyskland: BNP (prel) 3 kv kl 8.00

– Valueguard: bostadspriser oktober kl 9.00

– Österrike: KPI oktober kl 9.00

– Nederländerna: BNP (prel) 3 kv kl 9.30

– SCB: industrilager 3 kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 3 kv kl 9.30

– Italien: BNP (prel) 3 kv kl 10.00

– Polen: BNP (prel) 3 kv kl 10.00

– Portugal: BNP (prel) 3 kv kl 10.30

– EMU: BNP (est) 3 kv kl 11.00

– EMU: KPI (def) oktober kl 11.00

– Grekland: BNP (prel) 3 kv kl 11.00

* USA: detaljhandel oktober kl 14.30

– USA: importpriser oktober kl 14.30

– USA: Michiganindex (prel) november kl 15.55

– USA: lager osålda varor september kl 16.00

CENTRALBANKER

– ECB: annonserar återbetalning av LTRO-lån kl 12.00

– Fed: James Bullard talar om USA-ekonomin kl 15.10

MAKRO ÖVRIGT

– IEA: månadsrapport kl 10.00

USA: Igår skrev jag: ”Historien har lärt oss att rekyler i starka uppgångar ofta blir små och tidsmässigt korta. Ju högre nivåer, desto fler är dock angelägna om att inte sitta med svartepetter om det sker en vändning”. Den sammanfattning jag gjorde igår beskriver ganska väl hur placerakollektivet för tillfället letar efter triggers både för upp- eller nedgång. Torsdagen inleddes med en uppgång till 2046 vilket var ytterligare ett nytt ATH för att sedan falla tillbaks för att testa stödnivån 2030. Stängningen vid 2039,3 skedde på samma nivå som de senaste fyra dagarna.

Gårdagens kursstapel klassar jag som en long legged doji som indikerar osäkerhet. Passeras högsta vid 2046 eller lägsta vid 2030 får vi en indikation om vilken riktning som med stor sannolikhet kommer att gälla de närmaste dagarna.

Det har inte hänt någonting i den tekniska bilden sedan igår.

Volymen igår var marginellt högre än i onsdags men 8 procent lägre än det dagliga snittet för de senaste tre månaderna.

223 av aktierna som ingår i indexet stängde på plus igår medan 8 stängde på oförändrat och 269 aktier stängde på minus.

Bästa sektorer igår blev åter cykliska produkter och telekom. Sämst gick energi och kraftbolag även det som i onsdags. Jag tolkar det som defensivt.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 1,4 procent för att stänga vid $112,8. Google fortsatte ner med 0,4 procent till $545,4. Twitter vände åter ner efter den kraftfulla uppgången i onsdags och backade hela 5,9 procent för att till slut stänga vid $40,0 medan den sociala kollegan Facebook backade med måttliga 0,6 procent till $74,2.

Asien: Det är blandad utveckling på börserna i Asien. Igår fick vi veta att den japanska ekonomin växte under det tredje kvartalet vilket stärker förutsättningarna för att val av ny premiärminister kommer att ske tidigare än aviserat, vilket anses behövas innan den aviserade momshöjningen. Den amerikanska dollarn har stigit till en ny sjuårshögsta mot den japanska yenen.

Nikkei: +0,6%

Kospi: -0,8%

Shanghai: -0,1%

Hang Seng: +0,2%

Taiwan: -0,0%

Bombay: +0,2%

All Ordinaries: +0,2%