NEW YORK: UTÖKADE UPPGÅNGAR EFTER FED-BESKED, S&P500 +0,8%

NEW YORK: UTÖKADE UPPGÅNGAR EFTER FED-BESKED, S&P500 +0,8%

STOCKHOLM (Direkt) USA-börserna utökade sin uppgång på onsdagen efter att den amerikanska centralbanken Federal Reserve som väntat höjt sin styrränta med 0,25 procentenheter till intervallet 0,75-1,00 procent.

Vidare indikerar centralbanken alltjämt att tre räntehöjningar är att vänta under 2017, alltså ytterligare två i år efter onsdagens höjning. För 2018 flaggar centralbanken fortfarande för tre räntehöjningar.

Dow Jones Industrial Average slutade upp 0,5 procent till nivån 20.950. Indexet S&P 500 steg 0,8 procent till 2.385 och Nasdaq Composite klättrade 0,7 procent till 5.900.

Den amerikanska tioåriga obligationen var ned 10 punkter till 2,50 procent och dollarn försvagades mot euron efter centralbanksbeskedet.

Sektormässigt var energisektorn vinnare efter att oljepriset studsat tillbaka efter tisdagens fall. Även fastigheter och cyklist tillhörde sektortoppen. Sämst gick det för banker som tappade i spåren av sjunkande marknadsräntor.

Inom oljesektorn stärktes servicebolag som Baker Hughes och Halliburton med 2,2 respektive 3,5 procent. Bland produktionsbolagen var Murphy Oil upp över 3 procent och Southwestern Energy klättrade närmare 6 procent.

Bankerna hamnade alltså i motvind efter Fed-beskedet. Citigroup sjönk 1 procent medan Bank of America backade 0,6 procent.

Bland enskilda bolag märktes finansinformationsföretaget MSCI som var upp över 10 procent i den inledande handeln till runt 107 dollar. Enligt den brittiska tidningen Evening Standard ska bolaget ha förkastat ett uppköpsbud på 120 dollar från S&P Global. Dock dementerade MSCI tidningsuppgifterna och aktien sjönk tillbaka till under 100 dollar och stannade strax över 99 dollar, drygt 3 procents uppgång för dagen

Förpackningsproduktbolaget Ardagh Group stod tveklöst för en fin börsdebut och steg närmare 21 procent jämfört med teckningskursen.

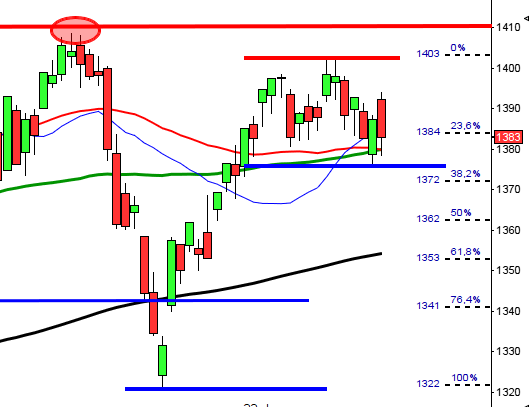

Stockholmsbörsen: Igår skrev jag: ”Måndagens svans på nästan 40 procent på ovansidan ska sättas i relation till gårdagens svans på nedsidan som eliminerade 51 procent av dagsrangen. Kursen var för tredje gången på de senaste tre veckorna nere och vände upp vid 20-dagars medelvärde. Förutsättningarna är goda för att vi får ett utbrott upp genom 1600-nivån innan en ny lägre lågpunkt än 1500 markeras.”

Redan första halvtimmen markerades 1589 och 1581. Ett misslyckat försökt att bryta ut uppåt under eftermiddagen men det ledde inte till att någon signifikant lågpunkt punkterades. Stängningen var positiv med stor volym och en stark call. Onsdagen stängde vid 1588,9 vilket motsvarade en marginell uppgång med 0,18 procent med den minsta dagsrangen sedan den 8 mars.

Som jag nämnde igår hittar vi de senaste dagarnas sentimentsnivå vid 1588 och den nivån togs ut igår, visserligen med minsta möjliga marginal men det är ändå något mer positivt än negativt. Sedan mitten av januari och den senaste impulsen har köparna pålitligt kommit tillbaks kring 20-dagars medelvärde och så även de senaste dagarna. Med den extrem låga bollingerbandsbredden är förutsättningarna för ett lyckat utbrott relativt goda. Vid nya månadshögsta och extremt låga bollingerband har kursen stått högre en vecka senare vid ungefär 65 procent av fallen den senaste 20 åren.

Volymen igår var den högsta sedan den 2 februari och 14 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortsatt stigande och positiv men det finns absolut en risk för eufori om man jämför med utvecklingen som vi såg i början av 2015.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– MQ (kl 7.15)

ÖVRIGA UTLÄNDSKA

– Lufthansa (kl 7.30), MAN

STÄMMOR

– ASTG, Danske Bank, Diadrom, Finnair, Nordea, Ramirent, Three Gates (extra), YIT

BÖRS- OCH BOLAGSPRESENTATIONER

– Amhult 2: bolagspresentation hos Remium kl 12.00

– Nasdaq Stockholm arrangerar journalistseminarium om börsens marknadsövervakning kl 15.00

BÖRSSTATISTIK

– MQ: rapportpresentation kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arise: anmälningstid i konvertibelemission avslutas

– Initiator Pharma: första dag för handel på Aktietorget

– Medfield: första dag för handel utan teckningsrätter i nyemission

– Vibrosense: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Axfood (6:00 kr), Lucara Diamond (0:025 cad ), Pandora (9:00 dkk ordinarie utdelning), Yield (exklusive utdelning utav Isofol Medical)

MAKROSTATISTIK

– Australien: arbetslöshet februari kl 1.30

– Finland: BNP-indikatorn januari kl 8.00

– SCB: värdepappersstatistik februari kl 9.30

– SCB: arbetslöshet februari kl 9.30

* EMU: KPI (def) februari kl 11.00

* USA: bostadsbyggande februari kl 13.30

– USA: antalet nyanmälda arbetslösa, veckostatistik kl 13.30

– USA: Philadelphia Fed index mars kl 13.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 14.45

– USA: JOLTS-data, lediga jobb januari kl 15.00

POLITIK

– USA: finansminister Steven Mnuchin och Tysklands finansminister Wolfgang Schäuble håller pressträff efter samtal i Berlin kl 18.00

CENTRALBANKER

– SNB: räntebesked kl 9.30

– Norges Bank: räntebesked kl 10.00

– RB: resultat obligationsköp kl 10.07

– Riksbanken: Henry Ohlsson talar om aktuell penningpolitik och utsikterna för svensk ekonomi i Vadstena. Ingen publicering. kl 12.50

* BOE: räntebesked kl 13.00

– ECB: Sabine Lautenschläger talar på konferens i Wien kl 15.45

* BOJ: räntebesked

MAKRO ÖVRIGT

– RGK: resultat realobligationsemission kl 11.03

ÖVRIGT

– Sommartid i USA sedan 12 mars. En timme mindre tidskillnad mellan USA och Sverige. Sverige byter två veckor senare, söndag 26 mars.

USA-börsen: Igår skrev jag: ”Gårdagens lägsta var något högre än torsdagens lägsta och bägge candlesticken noterades som positiva reversaler. Undertonen är positiv och även om risken för en fortsatt rekyl är stor fick vi under tisdagen tecken på att säljtrycket i rekylen inte längre är så stort.”

Onsdagen inleddes med ett positivt gap, som inte var i närheten att täppas till. Köparna höll i taktpinnen under hela dagen, bortsett från en mindre vinsthemtagning på slutet. Dagshögsta vid 2390 markerades en halvtimme innan stängning och slutnoteringen blev 2385,2 vilket motsvarar en uppgång med 0,8 procent.

De två högre längstanoteringarna kring golvet i den rådande tradingrangen och de senaste nio dagarnas små candlesticks var en uppladdning som igår triggade den kraftfullaste gröna candlen sedan den 7 december. Siktet är nu i första hand inställt upp mot ATH-nivån kring 2400. Om det skulle visa sig att 2355 punkteras utan att snabbt återtas kan det vara så att rekylen inte är klar men det återkommer jag i så fall till.

Volymen i tisdags var den lägsta i år och igår var den istället den högsta sedan den 2 mars och 5 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv och stigande.