NEW YORK: TWITTER RUSADE I AVTAGANDE BÖRSUPPGÅNG, S&P500 +0,2%

NEW YORK: TWITTER RUSADE I AVTAGANDE BÖRSUPPGÅNG, S&P500 +0,2%

STOCKHOLM (Direkt) Trots att börsuppgången mattades tydligt mot slutet stängde Wall Street torsdagens session på plus.

Energi- och transportaktier bidrog främst till uppgången samtidigt som Twitter rusade.

Dow Jones noterades vid stängning till plus 0,5 procent vid nivån 17.575, Nasdaq var upp 0,4 procent vid 5.045. S&P 500 steg 0,2 procent till 2.052.

Omkring 650 miljoner aktier omsattes på New York-börsen och 1.900 miljoner på Nasdaq.

”Energi har varit den svagaste sektorn de senaste veckorna och amerikanska aktier har följt den ganska tydligt. Vi har rekylerat från gårdagens lägsta nivåer och i dag handlas vi nära decemberbotten och den nivån ser ut att hålla. Marknaden avvaktar inför Feds räntebesked nästa vecka”, sade Joe Bell, senior aktieanalytiker vid Schaffer Investment i Cincinnati, till Bloomberg News.

Råvaru- och transportrelaterade aktier, som pressat marknaden de senaste dagarna, återhämtade sig vilket bidrog till uppgången.

Delta Airlines steg 4 procent, Fed Ex 1 procent och Chevron drygt 2 procent. Den sistnämnda har dragit ned sin investeringsbudget med 25 procent inför 2016 på grund av det låga oljepriset vilket gillades av marknaden.

Även Twitter hade medvind med plus 7 procent sedan mikrobloggen uppgett att den ska börja erbjuda företag annonsutrymme direkt på startsidan. Twitters sajt har 500 miljoner besökare i månaden som läser tweets utan att ha ett eget konto.

Sämre gick det för First Solar som rasade 8 procent efter att solenergibolaget sänkt sin prognos för 2016.

På samma tema rasade nätutrustningsleverantören Ciena, som bland annat samarbetar med Ericsson, 16 procent. Även här var det en sänkt prognos som låg bakom pressen.

Räntan på en tioårig amerikansk statsobligation steg 1 punkt till 2,28 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Från toppen 3 december har kursen fram till igår eftermiddag fallit med mer än 7 procent vilket bara inträffat vid 6 tillfällen de senaste 19 åren och då har kursen stått högre i de flesta fall en vecka senare. Detta ska vägas mot den historiska utvecklingen där kursen de fem kommande börsdagarna stått lägre i 80 procent av fallen.”

Torsdagens kursstapel var den minsta sedan i måndags och stängningen vid 1433,4 motsvarade en nedgång med 0,5 procent.

Efter en nedgång med med mer än 7 procent på 5 dagar är det inte så konstigt att momentumindikatorerna slår i botten. Innebär det att vi automatiskt har en edge som satt i sitt sammanhang är värd att agera på? Nej, inte automatiskt. Även om den statiska edgen är bra har vi inte en aning om när en vattenfallsliknande nedgång slutar. Den kan upphöra idag men den kan mycket väl fortsätta nedåt. Vid de 68 tillfällen som kursen fallit lika mycket de senaste 20 åren har kursen stått lägre en vecka senare i nästan 40 procent av fallen, inte sällan med ytterligare 5-10 procent. Om vi bara tittar på de senaste 7 åren har 10 av de 13 gånger liknande utseende inträffas inneburit högre kurser en vecka senare, men kan vi dra några slutsatser från 10 tillfällen? Nej, det är alldeles för slumpartat!

Historiskt har den kommande femdagarsperioden fallit i mer än 70 procent av fallen. Om kursen fortsätter noteras under MA-50 eller att köparna visar tecken på att komma tillbaks är det alltmer som talar för att vi kan vara på väg in i en långsiktig nedtrend. Notera nu att jag skrev: ”kan vara på väg”, det är INTE samma sak som att vi ÄR i en långsiktig nedtrend – än.

Volymen igår var den lägsta sedan i måndags och 11 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg 34 procent av de aktier jag dagligen bevakar igår. Den senaste månaden har bredden blivit allt sämre och det är ofta ett tecken på att isen börjar bli tunnare. Det är helt enkelt allt färre aktier som bär uppgångarna. Bästa sektorer igår blev oljebolag och kraftbolag. Sämst gick konsumenttjänster, teknologi och finans. Large Cap gick bättre än mid- och smallcap vilket kan vara ett tecken på att glaset tolkar mer halvfullt än bara för någon vecka sedan.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Svolder

FIRST NORTH

– Scandidos

ÖVRIGA UTLÄNDSKA

– Aurubis (kl 8.00)

STÄMMOR

– Hifab (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Nilsson Special Vehicles: första dag för handel på First North

– Peptonic: anmälningstid i nyemission avslutas

– Savo-Solar: anmälningstid i nyemission avslutas i Sverige (och 15/12 i Finland)

– Sivers IMA Holding: förlängd anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Ica: kl 9.00-15.00

MAKROSTATISTIK

– Tyskland: KPI (def) november kl 8.00

– SCB: småhusbarometern november kl 9.30

– SCB: Sveriges ekonomi 3 kv – statistiskt perspektiv kl 9.30

– BOE: inflationsförväntningar kl 10.30

* USA: detaljhandel november kl 14.30

– USA: PPI november kl 14.30

– USA: lager osålda varor oktober kl 16.00

* USA: Michiganindex (prel) december kl 16.00

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.00

– ECB: resultat sjätte långa villkorade repan (TLTRO) kl 11.10

– Ryssland: centralbanken meddelar räntebesked kl 11.30

– Riksbanken: annonserar köpauktion statsobligationer kl 16.20

MAKRO ÖVRIGT

– Olja: IEA månadsrapport kl 10.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

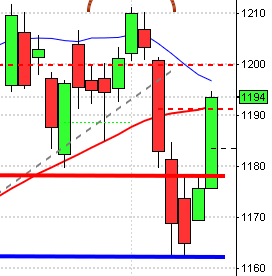

USA-börsen igår: Igår skrev jag: ”Inför torsdagen påminde jag om att det råder osäkerhet och vad bekräftar detta bättre än de längsta svansarna på både ovan- och nedsidan sedan i somras i en kursstapel vars rörelse var mer än 2 procent.”

Torsdagen inleddes med en stökig uppgång tills 2068-nivån nåddes när det var ungefär en timme kvar av handelsdagen. Kursen föll med knappt 1 procent den sista timmen men lyckades ändå stänga vid 2052,6 som motsvarade en måttlig uppgång med 0,2 procent.

Veckan inleddes med en ”dubbel harami” och innan de långa svansarna från i onsdags tagits ut har inte bilden blivit tydligare. Om det är något som placerarkollektivet inte gillar så är det osäkerhet. Det blir spännande att se vilka besked nästa veckas Fed-möte kommer att ge.

Volymen igår var den lägsta sedan den 1 december och noterades 5 procent under det det dagliga snittet för de senaste tre månaderna. Det har de senaste veckorna skett en påtaglig skillnad i volymbalansen som nu är betydligt mer negativ än bara för en månad sedan.

Bästa sektorer igår blev hälsovård och verkstad. Sämst gick energi (som inledde starkt) och kraftbolag. Totalt steg endast 112 av de aktier som ingår i SP500 igår.

VIX föll igår med 1,4 procent till 19,3 igår. Även om det börjar bli lite slagigt är jag förvånad över att inte VIX stigit mer vilket tyder på ett visst lugn hos placerarkollektivet. Nivån innebär att placerarkollektivet anser det normalt med rörelser mellan 2165 och 1940 den närmaste månaden.