Intresseklubben antecknar: Det var lugnt på makrofronten igår och rapportperioden börjar gå mot sitt slut (skönt om ni frågar mig). I USA har 422 av de 500 bolagen lämnat sina kvartalsrapporter och över 70 procent har överträffat förväntningarna. Den tyska industriproduktionen var bättre än väntat i mars medan den franska föll mer än vad analytikerna hade väntat sig. Den socialistiska presidentens strategi att ”skapa jobb” genom skattehöjningar håller på att driva det hårt skuldsatta landet ner i ett ännu djupare ekonomiskt krondike, men vem hade trott att det skulle fungera… (I Sverige heter Hollande Löfvén…). Räntesänkningen i Australien gav (enligt mig) oväntat stöd åt sentimentet och de många skriver idag på morgonen att de tror på en ytterligare sänkning i juli. Centralbankerna världen över fortsätter med konstgjord andning för att stimulera tillväxten. Dow Jones stängde för första gången någonsin över den magiska 15.000-nivån igår.

Intresseklubben antecknar: Det var lugnt på makrofronten igår och rapportperioden börjar gå mot sitt slut (skönt om ni frågar mig). I USA har 422 av de 500 bolagen lämnat sina kvartalsrapporter och över 70 procent har överträffat förväntningarna. Den tyska industriproduktionen var bättre än väntat i mars medan den franska föll mer än vad analytikerna hade väntat sig. Den socialistiska presidentens strategi att ”skapa jobb” genom skattehöjningar håller på att driva det hårt skuldsatta landet ner i ett ännu djupare ekonomiskt krondike, men vem hade trott att det skulle fungera… (I Sverige heter Hollande Löfvén…). Räntesänkningen i Australien gav (enligt mig) oväntat stöd åt sentimentet och de många skriver idag på morgonen att de tror på en ytterligare sänkning i juli. Centralbankerna världen över fortsätter med konstgjord andning för att stimulera tillväxten. Dow Jones stängde för första gången någonsin över den magiska 15.000-nivån igår.

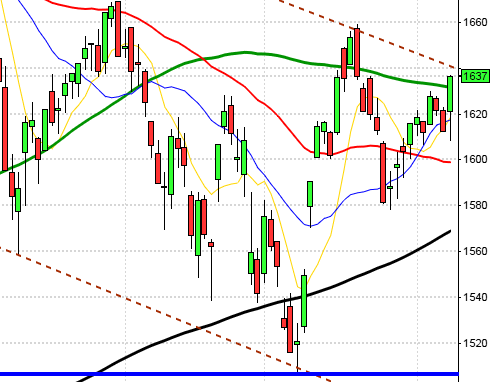

Stockholmsbörsen igår: Efter ett positivt gap som inte täpptes till fortsatte köparna hålla i taktpinnen och tog initial ut både 1208 och 1212. Gårdagens högsta vid 1215 noterades strax efter lunch och efter tre misslyckade försök att ta ut nivån ”kallade husse hem hunden” och kursen föll tillbaks till 1208,2 som blev stängningskursen.

52 procent av aktierna på OMXS30-indexet stängde på plus under gårdagen. Totalt steg 227 aktier på Stockholmsbörsen medan 79 stängde oförändrat och 191 stängde lägre än i måndags.

Absolut bäst gick Mediaprovider Scandinavia som steg hela 50,0 procent (Birgerssonskt upp till 0,03). Sämst gick Luxonen som backade med hela 90 procent.

Högst omsatta aktier under tisdagen var Skanska B med en omsättning på 912 miljoner kronor och SKF B med 603 miljoner kronor men även Ericsson och Atlas Copco tillhörde de högt omsatta.

Bäst av aktierna på storbolagsindexet gick rapporterande Skanska som steg med 6,4 procent medan Lundin Petroleum gick sämst med en nedgång på ytterligare 3,9 procent.

Omsättningen uppgick till 12,5 miljarder kronor vilket var högre än i måndags och 1,2 procent högre än det dagliga snittet för de senaste tre månaderna som nu uppgår till 12,3 miljarder per dag. Förra veckan slutade med en uppgång med 0,7 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till 9,4 procent.

Gårdagens shooting star från kortsiktigt överköpta nivåer kan vara början på en kortvarig och hälsosam rekyl.

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Rapporter på den svenska börsen idag:

– Connecta (kl 14.00), East Cap Explorer (före börsens öppning), Mekonomen (kl 8.00), Nordic Mines (efter lunch), Ratos (kl 8.00)

Utländska rapporter idag:

– Aker Solutions, Northland Resources (under eftermiddagen), Ramirent, Sampo (kl 8.30-9.00), Torm (kl 9.00), Vestas Wind Systems (kl 8.30), Deutsche Telekom (kl 10.00), Klöckner (kl 7.00), Telefonica (före Madrid-börsens öppning), Toyota (kl 8.00)

Följande bolag handlas fom idag exklusive utdelning:

– 2E Group (0:60 kr), Addnode (2:25 kr), Billerudkorsnäs (2:00 kr), Caperio

(1:00 kr), Cherry (1:20 kr), Elanders (0:60 kr), Fenix Outdoor (4:00 kr), Heba (1:10 kr), Industrivärden (5:00 kr), Meda (2:25 kr), Micro Systemation (0:60 kr), New Wave Group (1:00 kr), Proact (1:10 kr), Sagax (4:70 kr i stamaktie), Securitas (3:00 kr), Traction (3:10 kr)

Håll koll på följande tider idag:

* Stockholmsbörsen stänger kl 13.00 idag (call från 12.55)

– Storbritannien: BRC omsättning detaljhandel april kl 1.01

– TNS Prospera: inflationsförväntningar kl 8.00

– RGK: statsbudgetens utfall april kl 9.30

– Penningmarknaden stänger kl 12.00

– Tyskland: industriproduktion mars kl 12.00

– Norges Bank: räntebesked kl 14.00

– USA: DOE veckovisa oljelager kl 16.30

– Kina: handelsbalans april

USA: Efter en rejält skvalpig inledning sög köparna upp säljtrycket kring måndagens stängningskurs och därefter var det bortsett från några mindre andhämtningspauser relativt fritt uppåt. Stängningskursen vid 1625,8 skedde nära dagshögsta och motsvarade en uppgång med 0,5 procent och även igår fick vi alltså de högsta stängningarna någonsin både hos Dow Jones och S&P 500. Av de senaste 13 dagarna har S&P 500 stängt på plus 11 gånger och igår var den fjärde raka uppgångsdagen. För tredje dagen i rad utklassade småbolagsindexet Russell 200 övriga index genom att stiga med 0,8 procent.

Bästa sektorer under tisdagen blev transport och telekom som steg med 1,6 respektive 1,2 procent. Sämst gick guldrelaterade- och teknologibolagen som föll med 2,7 respektive 0,1 procent.

Omsättningen var högre än i måndags och totalt omsattes 2,2 miljarder aktier på S&P 500 under tisdagen vilket var 3 procent under det dagliga snittet för de senaste tre månaderna. 360 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en uppgång för S&P 500-indexet med 2,0 procent vilket summerar årets uppgång med hänsyn tagen till de två senaste veckornas uppgångar till hela 14,0 procent medan Nasdaq Composites uppgång i år som nu noteras till 14,7 procent.

Ingen av de tre IT-jättarna jag dagligen följer steg under tisdagen. Apple backade med 0,4 procent till $458,7. Google stängde ner med 0,5 procent och stängde på $857,2 medan Facebook fortsatte ner med hela 2,5 procent vilket innebar att aktien stängde på $26,9.

Igår skrev jag: ”Gårdagens lilla kursstapel kan se oansenlig ut men när vi får en liten kursstapel som bildas under dålig bredd ska studera utvecklingen de kommande dagarna med skärpt uppmärksamhet.” I detta fall ser det dock ut som om vi fick en dags uppladdning innan nästa race verkar ta vid. Jag skrev vidare: ”Om de tidigare blankarna kommer att driva upp kursen ytterligare står mot den överköpta nivå och vem som vinner? Svaret får vi efterhand men för tillfället har vi ingen bekräftad säljsignal och därför fortsätter vi navigera för uppgång, dock med allt mindre positioner.”

Asien: I Kina kom det tidigare idag rapporter om att både importen och exporten överträffat förväntningarna vilket spätt på optimismen. Exporten steg under april med 14,7 procent vilket kan jämföras med analytikernas förväntningar på 9,2 procent. Importen steg med 16,8 procent och det var betydligt mer än de förväntade 13 procenten. Vi vet dock att de kinesiska siffrorna ska tas med en hink salt. Allt fler tror dessutom att den kinesiska centralbanken kommer att följa övriga världens centralbanker och öka på stimulanserna ytterligare. I Japan stiger börsen med 1,4 procent och inte en enda sektor noterar några nedgångar. Världens börser stiger uteslutande på förväntningar inför ytterligare stimulanser i annat fall är de flesta överrens om att en större korrigering skulle vara nära. Till skillnad mot i USA där de flesta bolag slagit förväntningarna är det nästan 60 procent av bolagen som kommit med rapporter som varit sämre än väntat.