NEW YORK: VISS ÅTERHÄMTNING,SSAB-KONKURRENT RASADE,S&P500 -0,2%

NEW YORK: VISS ÅTERHÄMTNING,SSAB-KONKURRENT RASADE,S&P500 -0,2%

STOCKHOLM (Direkt) Torsdagens handel inleddes med breda nedgångar men återhämtade sig kontinuerligt under dagen. Trots återhämtning slutade USA-börserna dock på lägre nivåer.

Vid stängning hade Dow Jones industriindex återhämtat nästan allt av handelsdagens tidigare tapp och noterades slutligen 0,1 procent ned. Det breda S&P500-indexet var samtidigt ned 0,2 procent, medan tekniktunga Nasdaq tappade 0,5 procent.

På aktiefronten rasade det amerikanska stålbolaget, tillika SSAB-konkurrenten, Nucor och stängde 7,6 procent ned efter en lägre resultatprognos än väntat för det andra kvartalet.

Sportutrustningstillverkaren Nike sjönk 3,2 procent efter att bolaget ska göra sig av med 1.400 anställda och samtidigt banta en fjärdedel av produktsortimentet på grund av ett omstruktureringsprogram .

Hårdare konkurrens tvingade livsmedelskedjan Kroger att justera ned sin vinstprognos. Aktien föll kraftigt på beskedet och var vid stängning ned 18,9 procent.

Dollarn handlades starkare i kölvattnet av Federal Reserves penningpolitiska besked på onsdagskvällen.

Fed-beskedet följdes på torsdagen av relativt hökaktiga penningpolitiska signaler från Storbritanniens centralbank, vilket bidrog till att obligationsräntorna klättrade i stora delar av världen. Statistik som presenterades på torsdagen skickade lite blandade signaler om den amerikanska ekonomin.

På råvarumarknaden cementerades onsdagens oljeprisfall genom ytterligare, om än försiktiga, nedgångar. WTI-oljan var ned 0,7 procent medan Brent-oljan noterades kring en något måttligare nedgång om 0,3 procent. Oljeprisraset på onsdagen kan härledas till amerikansk lagerdata och handlas därefter till de lägsta nivåerna sedan november 2016.

”Marknaden är just nu fixerad kring om oljelagernivåerna sjunker eller inte”, kommenterade BNP Paribas råvarustrateg Harry Tchilinguririan till Bloomberg News.

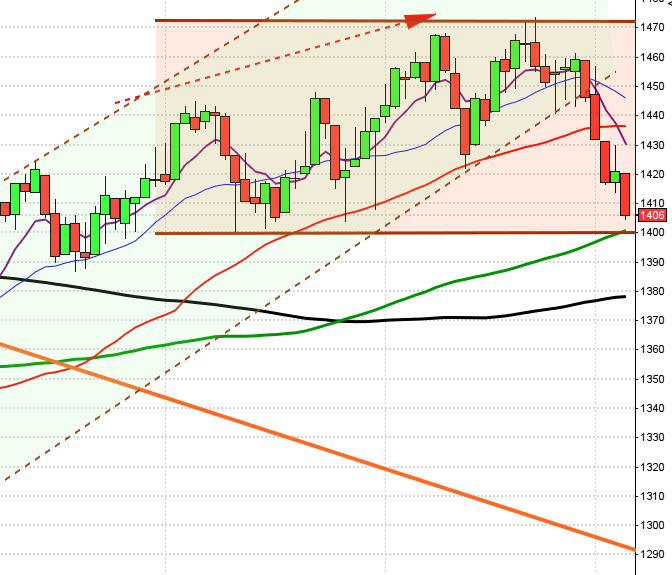

Stockholmsbörsen: För snart två veckor sedan skrev jag: ”Med en notering kring taket i den rådande tradingrangen och avvaktande rörelser kring MA-20 är det bättre att sitta på händerna tills bilden klarnar.”

Torsdagen inleddes med ett negativt gap ner mot 1634 och fortsatte sedan ner till 1616 som blev dagslägsta även om nivån utmanades ytterligare en gång under torsdagseftermiddagen. När 50-dagars medelvärde nåddes under gårdagen sögs dock säljtrycket upp. Stängningen vid 1625 motsvarade en nedgång med 0,9 procent.

Det har inte hänt så mycket i den tekniska analysen sedan förra veckan även om de två senaste dagarna utmärker sig med tilltagande volym. Igår punkterades både MA-20 och bekräftelsenivån hos dagsmomentum vilket blir spännande att följa de närmaste dagarna. I den positiva vågskålen kan vi konstatera att MA-50 sög upp säljtrycket och i den negativa att vissa tecken på distribution nu råder.

Federal Reserve höjde som väntat styrräntan med 25 punkter på onsdagskvällen. Den amerikanska centralbanken ser i sin ”medianprognos” fortsatt ytterligare en räntehöjning i år och tre nästa år. Inflationsprognosen sänktes något för i år.

Volymen noterades under inledningen av veckan under det dagliga snittet för de senaste tre månaderna men de senaste två dagarna har volymen tilltagit. Volymbalansen är fortfarande positiv men vissar lite toppighet.

Nyhetsbyrån Direkt:

STÄMMOR

– Acousort, App Spotr (extra), Arcam (ändrat datum fr 28/3), Latvian Forest Company, Target Everyone, Umida

BÖRS- OCH BOLAGSPRESENTATIONER

– Zalando: pressdag i Berlin kl 10.00-15.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Auriant Mining: anmälningstid i nyemission avslutas

– Cinnober: första dag för handel efter split 3:1

– Nitro Games: första dag för handel på First North

– Oasmia: första dag för handel utan teckningsrätt i nyemission

– Panion: beräknad första dag för handel på Aktietorget

MAKROSTATISTIK

– Österrike: KPI maj kl 9.00

– EMU: KPI (def) maj kl 11.00

– EMU: arbetskostnadsindex 1 kv kl 11.00

– USA: bostadsbyggande maj kl 14.30

– USA: Michigan-index (prel) juni kl 16.00

POLITIK

– EU: ekofinmöte i Luxemburg kl 9.00

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 10.00

– Ryssland: centralbanken meddelar räntebesked kl 12.30

– Fed: Robert Kaplan talar kl 18.45

– BOJ: räntebesked

MAKRO ÖVRIGT

– ESV: budgetprognos kl 10.00

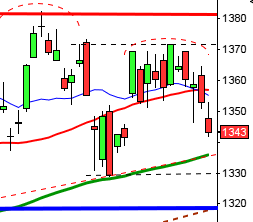

USA-börsen: Inför den 5 juni skrev jag: ”Sedan lågpunkten vid 2350 för två veckor sedan har indexet stigit med 3,7 procent vilket innebär att fredagen stängde ovanför det övre bollingerbandet för första gången sedan den 26 april. Sannolikheten talar mest för en rekyl eller en pausformation i form av en konsolidering.”

Gårdagen inleddes ner mot stödnivån kring 2418 där säljtrycket avtog. Även om kursen återhämtade sig resten av dagen innebar stängningen vid 2432,5 en nedgång med marginella 0,2 procent. De sista minuterna var dock positiva och undertonen likaså.

Kursen har sedan jag åkte iväg pendlat mellan 2247 och 2415 som även markerades för en vecka sedan med en long legged doji.

I samband med Feds räntehöjning i onsdags föll de tioåriga statsobligationerna till den lägsta nivån på sju månader. Dollarn har fallit mot flera ledande valutor och har nu nått en vattendelare som om det innebär en vändning uppåt med stor sannolikhet kommer att pressa råvaror ytterligare.

Det utseende vi ser i prisgrafen påminner cykliskt en del om det vi såg för ungefär en månad sedan och det blir nu spännande att se om bekräftelsenivån punkteras hos dagsmomentum.

Volymen igår var lägre än i onsdags och låg runt snittet för de senaste tre månaderna. Volymbalansen visar tecken på en ny topp och har backat ner till toppen från maj.