Intresseklubben antecknar: Det råder lite av ett vakum i väntat på Fed:s besked kring nedtrappningen av QE3 nästa vecka och händelseutvecklingen i Syrien. Fed har släppt små hintar med jämna mellanrum det senaste halvåret och ingen borde kunna hävda att de blir tagna på sängen om Fed aviserar en nedtrappning nästa vecka. En majoritet av analytiker och förståsigpåare anser att en nedtrappning kommer att presenteras nästa vecka. Eftersom Fed sagt sig hantera nedtrappningen i takt med den ekonomiska utvecklingen kommer de närmaste dagarnas ekonomiska rapporter att vridas och vändas på, om och om igen. Idag presenteras detaljhandelssiffror som tillsammans med BNP-siffror, husförsäljning, inflationssiffror, inköpschefsindex och arbetslösheten utgör viktiga siffror.

Intresseklubben antecknar: Det råder lite av ett vakum i väntat på Fed:s besked kring nedtrappningen av QE3 nästa vecka och händelseutvecklingen i Syrien. Fed har släppt små hintar med jämna mellanrum det senaste halvåret och ingen borde kunna hävda att de blir tagna på sängen om Fed aviserar en nedtrappning nästa vecka. En majoritet av analytiker och förståsigpåare anser att en nedtrappning kommer att presenteras nästa vecka. Eftersom Fed sagt sig hantera nedtrappningen i takt med den ekonomiska utvecklingen kommer de närmaste dagarnas ekonomiska rapporter att vridas och vändas på, om och om igen. Idag presenteras detaljhandelssiffror som tillsammans med BNP-siffror, husförsäljning, inflationssiffror, inköpschefsindex och arbetslösheten utgör viktiga siffror.

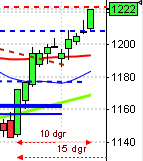

Stockholmsbörsen: Torsdagen blev en slagig och svårtrejdad handelsdag. Kursen slog mellan 1271 och 1265. Stängningen vid 1268,3 motsvarade en måttlig nedgång med 0,2 procent.

Det är många som sitter med bra vinster efter den senaste tidens uppgång och ju mer stretchat priset blir desto känsligare blir placerarkollektivet för nyheter. Inför nästa veckas Fed-besked som inte torde komma som någon överraskning för någon kan det bli något av ett vakum och slagig handel.

Både i dags-, vecko- och månadsgrafen har vi kraftfulla kursstaplar som inte hotas förrän 1242 punkteras.

Uppgången bara under september är nu 4,4 procent vilket innebär att årets uppgång noteras till 14,8 procent.

Totalt steg 241 aktier igår medan 233 stängde ner och 53 procent av aktierna som ingår i OMXS30 stängde på plus.

Högst omsatta aktier under gårdagen blev Ericsson B där aktier för 1008 miljoner kronor bytte ägare följt av H&M B på 912 miljoner kronor därefter hittar vi Volvo B med totalt 754 miljoner kronors omsättning.

Bäst utveckling av de aktier som ingår i OMXS30 hade under gårdagen Nokia (+5,9%) följt av SKF B (+1,2%) och AstraZeneca (+1,1%). Sämst gick SSAB A (-2,6%), Electrolux B (-1,5%) följt av SEB A (-1,4%).

Omsättningen på OMXS30 var högre än i onsdags och uppgick till 13,5 miljarder kronor vilket var 29 procent högre än det dagliga snittet för de senaste tre månaderna.

OMXS30 inför fredagen:

SP500 inför fredagen:

Håll koll på följande tider idag:

– EU: informellt ekofinmöte i Vilnius, eurogruppen inleder kl 9.00

– Japan: industriproduktion (def) juli kl 6.30

– Finland: KPI augusti kl 8.00

– SCB: BNP (rev) 2 kv kl 9.30

– SCB: produktion näringslivet juli kl 9.30

– EMU: sysselsättning 2 kv kl 11.00

– Polen: KPI augusti kl 14.00

* USA: PPI augusti kl 14.30

* USA: detaljhandel augusti kl 14.30

– USA: Michigan-index (preliminära inflationsförväntningar) september kl 15.55

– USA: lager osålda varor juli kl 16.00

USA: Efter ungefär en timmes handel nåddes gårdagens högsta vid 1690. Stängningen kring dagslägsta på 1683,2 motsvarade en måttlig nedgång med 0,4 procent.

Det är inte så märkligt att kursen rekylerar efter den senaste tidens kraftfulla uppgång. Den haramiliknande formation som effektuerades är än så länge hälsosam men om 1670 punkteras ökar risken för att säljarna strömmar till.

I tisdags skrev jag: ”Om inte utbrottet av 1670 visar sig falskt, förstärks det korta sentimentet. Förutsättningarna för en uppgång upp mot ATH är nu goda”.

Igår skrev jag: ”Efter de senaste dagarnas kraftfulla uppgång är gummisnodden hårt spänd men inga tecken indikerar att en en topp är i antågande. Siktet är inställt på ett test av årshögsta kring 1710”.

Det har inte hänt så mycket i den tekniska analysen som förändrar ovanstånde bedömning förutom att spänningen hos gummisnodden mattats av något.

Volymen var något lägre än i onsdags och knappt 5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus under gårdagen. Sämst gick basråvaror och energi.

En av de tre amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple vände upp med 1,1 procent efter de senaste dagarnas branta nedställ och stängde på $472,7. Facebook backade med 0,6 procent till $44,8. Google föll med måttliga 0,4 procent till $893,1.

Asien: Efter en fantastisk uppgång de senaste 11 dagarna rekylerar priserna nedåt på alla asiatiska börser nu på morgonen. Nervositeten stiger inför det stundande Fed-beskedet kring en eventuell nedtrappning av QE3 nästa vecka. Världens största gruvproducent BHP Billiton Ltd. faller med 1,2 procent på Sydneybörsen i samband med att kopparpriset noteras kring femveckorslägsta. Det bredare aktieindexet MSCI Asia Pacific Index faller med 0,6 procent vilket innebär att den längsta obrutna uppgångsfasen i år är bruten. Mycket talar för att det kommer att vara avvaktande fram till dess att Fed aviserar sin fortsatta helikopterstrategi.