(Nyhetsbyrån Direkt): USA-börserna sjönk brett på tisdagen, där IMF:s dystrare utsikter för den globala ekonomin tyngde marknadens sentiment. Industrisektorn gick särskilt svagt efter att maskintillverkaren AGCO vinstvarnat.

(Nyhetsbyrån Direkt): USA-börserna sjönk brett på tisdagen, där IMF:s dystrare utsikter för den globala ekonomin tyngde marknadens sentiment. Industrisektorn gick särskilt svagt efter att maskintillverkaren AGCO vinstvarnat.

”Det är definitivt inte en dag man väljer riskfyllt på, efter att vi fick dålig statistik från Europa och oro för tillväxten”, sade Mark Kepner, aktiehandlare på Themis Trading, till Bloomberg News.

Dow Jones Industrial Average stängde 1,6 procent lägre på indexnivån 16.719, medan det bredare S&P 500 backade 1,5 procent till 1.935. Tekniktäta Nasdaq Composite föll 1,6 procent till 4.385.

Samtliga sektorer sjönk i det breda indexet.

Omsättningen uppgick till 750 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq.

IMF reviderade ned sin tillväxtprognos för andra gången på några månader.

Organisationen spår nu att globalt BNP ska stiga med 3,3 procent i år och 3,8 procent nästa år. Det är en nedrevidering med 0,1 respektive 0,2 procentenheter från juliprognosen. I våras räknade IMF med 3,6 respektive 3,9 procent.

På amerikansk makrofront sade William Dudley, Fed-chefen i New York, att en räntehöjning i mitten av 2015 tycks vara rimlig. Motsvarigheten i Minneapolis, Narayana Kocherlakota, sade vid ett tal nästan samtidigt att en höjning under 2015 inte borde ske – det kan göra att inflationsmålet på 2 procent dröjer ännu längre.

Bland amerikansk makrodata visade siffror från både ICSC och Johnson Redbook att detaljhandeln steg i USA under förra veckan jämfört med motsvarande period i fjol.

På bolagsfronten föll AGCO, som tillverkar jordbruksmaskiner, 10,6 procent. Företaget sänkte sin vinstprognos för helåret mot bakgrund av lägre försäljning i samtliga regioner och en starkare dollar.

Sektorkollegorna Caterpillar och Deere sjönk samtidigt båda runt 3,4 procent. Caterpillars nedgång var den största i Dow Jones.

Endast en aktie lyckades stänga på plus i storbolagsindexet: Coca-Cola som steg 0,7 procent. Wal-Mart stängde strax under oförändrat.

Vidare noterades en bred nedgång bland flygbolagen, som har tyngst av det uppmärksammade Ebola-fallet i USA. Delta Airlines föll 2,3 procent, AIG 2,4 procent och United Continental Holdings 3,1 procent.

På onsdagen inleder Alcoa inofficiellt rapportsäsongen när aluminiumbolaget ska presentera siffror för det tredje kvartalet. Enligt Bloomberg News spår analytikerna att bolagen listande i S&P 500 sammanlagt kommer ha ökat sina vinster med 4,9 procent för perioden juli-september.

Stockholmsbörsen: Igår skrev jag: ”I måndags inleddes kursen uppåt men vände ner och effektureade en negativ reversalstapel, en turtle soup för nedgång”. Tisdagen inleddes med ett negativt gap och inte vid något tillfället under dagen kom köparna tillbaks. Stängningen vid absolut dagslägsta kring 1339,2 motsvarade en nedgång med 1,9 procent.

För fjärde gången på två veckor bjöds vi igår på en röd marubozustapel och en stängning som noterades 2,5 standardavvikelser under 20-dagars medelvärde. Volymbalansen talar för att säljtrycket inte är klart. Detta har inte inträffat mer än 33 gånger de senaste 12 åren och vid 21 av dessa har kursen stått högre en vecka senare.

Det är lätt att bli negativ och präglas av nyhetsflödet men det kan bli kostsamt att vända för snabbt på klacken. Så länge den långa trenden pekar upp är sannolikheten för att indexet befinner sig i en pausformation större än för en långsiktig nedgång. Samtidigt börjar naturligtvis en nedgångsfas i de kortare tidsupplösningarna och där ser vi nu att riktningen är nedåtriktad. Det råder med andra ord motsättningar mellan lång- och kort sikt och då kan vi unna oss lyxen att avvakta eller chansa för den som känner sig bekväm med det.

Volymen igår var den högsta sedan den 25 september och hela 41 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 97 aktier igår medan 435 stängde ner. Ingen av aktierna på OMXS30 steg.

Högst omsatta aktier igår blev Ericsson B där aktier för 1003 miljoner kronor omsattes. Volvo B kom på andra plats där aktier för 952 miljoner kronor omsattes. HM B kom på tredje plats och totalt omsattes aktier för 887 miljoner kronor. Störst påverkan på OMXS30-indexet, som backade med hela 28 punkter hade Nordea, Nokia och Ericsson som tillsammans sänkte storbolagsindexet med knappt tio punkter.

Ingen sektor stängde på plus igår (jag räknar inte kraftbolagen). Sämst gick oljebolagen, teknologi och finans. Glaset tolkas halvtomt och placerarkollektivet försöker bli av med risk.

Bäst (eller minst dålig nödgas jag nog säga) utveckling av aktierna som ingår i OMXS30 hade igår Getinge B (-0,5%) följt av Swedish Match (-0,9%) och Volvo B (-0,9%). Sämst gick återigen Kinnevik B (-5,4%) och Nokia (-4,1%) följt av SSAB A (-3,5%).

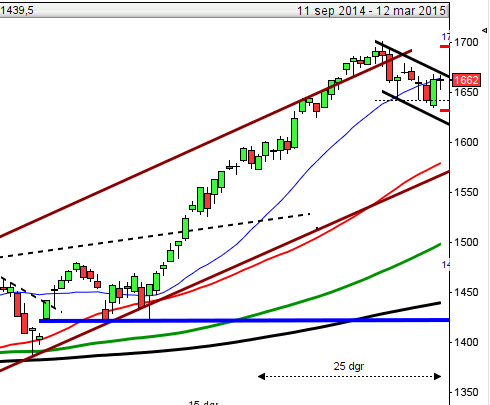

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Alcoa (efter USA-börsernas stängning)

STÄMMOR

– Avtech (extra), CTT Systems (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Redeye: arrangerar bolagspresentationer med Cybaero, Invisio och Sensys Traffic kl 10.00-12.00

– Acando: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för september kl 8.45

– Havsfrun: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Kungsleden: anmälningstid i nyemission avslutas

– Life Assays: första dag utan rätt till uniträtt i nyemission

– Light Lab: anmälningstid i nyemission inleds (avslutas 24/10)

KAPITALMARKNADSDAG

– Skanska: i New York, webbsänd, ledningspresentationer kl 14.30

MAKROSTATISTIK

– Storbritannien: BRC Shop price index september kl 1.00

– Japan: bytesbalans augusti kl 1.50

– Kina: HSBC tjänste-PMI september kl 3.45

POLITIK

– Riksdagen: partiledardebatt kl 9.00

– EU: extra toppmöte

CENTRALBANKER

– Fed: protokoll från FOMC-möte 16-17/9 kl 20.00

MAKRO ÖVRIGT

– SEB: Eastern European Outlook kl 10.00

– RGK: resultat växelemission kl 11.03

– IMF: Global Finansiell Stabilitetsrapport (GFSR) kl 15.00

– RGK: annonserar obligationsemission kl 16.20

– IMF: Fiscal Monitor kl 17.30

USA: Så här skrev jag igår: ”På kort sikt ser jag ännu inga tecken på att köparna är på väg tillbaks och luften har för tillfället gått ur den positiva fortsättningsformation vi fick i fredags. Läget är osäkert och då kan vi unna oss att ta det lugnt och invänta mer information”. Jag har under de senaste månaderna regelbundet påpekat att placerarkollektivet letar efter triggers och orsaker att trycka på säljknappen. Jag ser det som positivt att förväntningarna skruvas ner inför rapportsäsongen men vi ska samtidigt komma ihåg att trenden är gammal och sliten och det är många index som samtidigt visar tecken på att vara på väg in i fas 4 som innebär en mer långsiktig nedgång. Tisdagen inleddes med ett negativt pattern gap och fortsatte sedan ner till 1948-nivån som stod emot två tester innan det gav vika någon timme innan stängning. Tisdagens stängning skedde vid absolut dagslägsta 1935,1 som motsvarade en nedgång med 1,5 procent.

För andra gången på två veckor fick vi en röd marubozu och en nedgång på mer än 1,5 procent vilket innebär mer än 2,2 standardavvikelser från 20-dagars medelvärde. De senaste 12 åren har det inträffat 53 gånger och i 58 procent av dessa fall har kursen stått högre en vecka senare. Den genomsnittliga utvecklingen har varit en uppgång med 1,0 procent.

Volymen igår var högre än i måndags och 13 procent högre än det dagliga snittet för de senaste tre månaderna, vilket naturligtvis hamnar i den negativa vågskålen.

Ingen sektor stängde på plus igår. Sämst blev verkstad och teknologi vilket innebär att placerarkollektivet sålde risk även det en negativ pusselbit.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple backade med 0,9 procent och stängde på $98,7. Google vände ner med 2,3 procent för att stänga vid $563,8. Twitter stängde på plus 0,1 procent vid vid $53,5. Den sociala kollegan Facebook backade 1,6 procent och stängde på $76,3.

Asien: Det är breda nedgångar på de asiatiska börserna nu på morgonen. Kina går emot strömmen stärkta av positiva inköpschefer i industrin än väntat trots en något mer dämpad optimism än i augusti.

Nikkei: -1,2%

Kospi: -0,4%

Shanghai: +1,0%

Hang Seng: -0,7%

Taiwan: -1,2%

Bombay: -0,2%

All Ordinaries: -0,8%