NEW YORK: STAPLES RUSAR EFTER BUDRYKTE, S&P500 +0,9%

NEW YORK: STAPLES RUSAR EFTER BUDRYKTE, S&P500 +0,9%

STOCKHOLM (Direkt) Börserna i New York steg med banksektorn i täten under onsdagens handel, efter tisdagens breda nedgångar.

Industriindexet Dow Jones handlades under onsdagen upp 0,7 procent. Indexet lyftes av bankjätten JP Morgan och branschkollegan Goldman Sachs som steg 2 procent respektive 1,3 procent. Det bredare S&P500-indexet steg 0,9 procent och Nasdaq kompositindex klättrade 1,4 procent. De ledande Europabörserna hade på onsdagseftermiddagen handlats i varierande riktningar, det stora regionsindexet Stoxx Europe 600 sammanfattade rörelserna till i stort oförändrat mot tisdagens stängnings.

Strax före stängning steg kontorsmaterialkedjan Staples kraftigt efter Reuters, genom en källa, rapporterat om att ett förvärvsbud på 10:25 dollar per aktie väntas från private equity-firman Sycamore. Staples-aktien stängde på 9:94 dollar, vilket motsvarar en uppgång på drygt 8,5 procent.

Nederländska Philips köper Spectranetics för ett enterprise value på cirka 1,9 miljarder euro inklusive kassa och skulder. Aktieägarna i Spectranetics erbjuds 38:50 dollar per aktie motsvarande en premie på 27 procent jämfört med stängningskursen den 27 juni. Rörelsen på aktiepriset speglade premien och aktien noterades drygt 26 procent upp.

Cypress Semi steg 8,7 procent till 14:35 dollar, sedan Barclays höjt sin rekommendation för aktien till övervikt och riktkursen till 18 dollar. Rekommendationshöjningen kom efter bolaget vunnit ett avtal med Apple.

Oljepriserna fortsatte stiga, trots motsträvig oljelagerdata från USA:s energidepartement, DOE.

Lagren av råolja steg med 0,1 miljoner fat under förra veckan, medan analytikerna hade väntat sig en nedgång med hela 2,2 miljoner fat.

Enligt den inofficiella lagerstatistiken, som rapporterades av American Petroleum Institute sent på tisdagskvällen, steg råoljelagren med 0,85 miljoner fat. Enligt API var prognosen inställd på en nedgång om 2,6 miljoner fat.

WTI-oljan var vid 22-tiden upp 1,4 procent medan Brent-oljan vid tiden hade klättrat 1,5 procent.

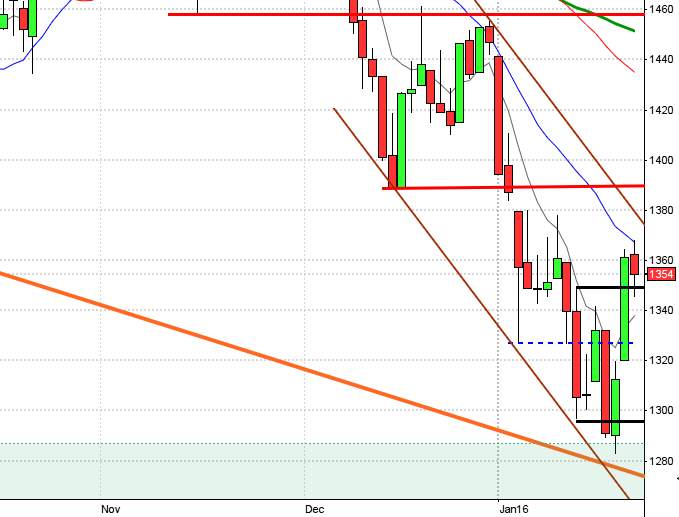

Stockholmsbörsen: Igår skrev jag: ”Under tisdagen nåddes alltså området kring golvet i den stigande trendkanalen som sammanfaller med 50-dagars medelvärde. Edgen talar fortfarande för att vi inom kort kommer att få en positiv fortsättningsformation. Som vanligt gör vi det enkelt för oss och väntar på just formationen, gärna innan 1600-nivån punkteras.”

Onsdagen inleddes söderut och nådde vid 10:30 1612-nivån som förblev dagslägsta. Resten av dagen smög sig indexet sakta men säkert uppåt för att till slut stänga kring dagshögsta 1631 som motsvarade en uppgång med marginella 0,2 procent.

Gårdagens candlestick var initialt nere och vände under golvet i den stigande långsiktiga trendkanalen men lyckades stänga ovanför både MA-50 och lågpunkten från den 15 juni. Callen var positiv även om jag gärna hade sett lite mer volym. Nu vill jag se att även EMA-8 och MA-20 tas ut inom kort och att nästa pivottopp inte blir lägre än förra veckans högsta vid 1659.

Cykliskt har det gått fem veckor sedan föregående lågpunkt vilket kan vara en faktor som talar för att förra veckans högsta kan bli toppen i 8-veckorscykeln.

Volymen igår var den högsta sedan den 16 juni men trots det 6 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv men visar lite toppighet och en tendens till negativ divergens men ännu inte något vi ska oroa oss för.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Kappahl (kl 7.30), H&M (kl 8.00), Bergs Timber (kl 13.00)

STÄMMOR

– Ambia Trading, Beowulf Mining, Bergs Timber (extra), Braincool, Everysport Media (ändrat datum från 20/6), Högkullen, Intrum Justitia (ändrat datum från 25/4), Pallas Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: rapportpresentation kl 9.00

– H&M: pk kl 9.30

– H&M: telefonkonferens kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– DGC: anmälningstid i EQT:s bud inleds (avslutas 21/7)

– Lexington: anmälningstid i nyemission avslutas

– Sivers IMA Holding: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Agora (5:00 kr i preferensaktier kvartalsvis ), Alm Equity (2:10 kr i preferensaktie kvartalsvis), Bosjö Fastigheter (2:37 kr kvartalsvis), Corem Property (2:50 kr kv.vis i pref.aktie), Delarka Holding (2:00 kr kvartalsvis), Fast Partner (5:00 kr kvartalsvis i preferensaktie), Kallebäck Property Invest (2:50 kr), Klövern (0:10 kr i stamaktie kvartalsvis, 5:00 kr i preferensaktie kvartalsvis), Mälaråsen (2:50 kr kvartalsvis), Pegroco (2:35 kr kvartalsvis i preferensaktie), Quartiers Properties (0:24 kr kvartalsvis i preferensaktie), Sagax (0:50 kr kvartalsvis i preferensaktie), Sagax (0:50 kr kvartalsvis i D-aktie), Sydsvenska Hem (1:62 kr, kvartalsvis), Victoria Park (5:00 kr i preferensaktie kvartalsvis)

MAKROSTATISTIK

– Japan: detaljhandel maj kl 1.50

* Tyskland: GfK konsumentförtroende juli kl 8.00

– Spanien: KPI (prel) juni kl 9.00

– SCB: hushållsutlåning maj kl 9.30

* SCB: detaljhandel maj kl 9.30

* Tyskland: VDMA maskinorder maj kl 10.00

– EMU: indikator företagsklimat juni kl 11.00

* EMU: konjunkturbarometer juni kl 11.00

* Tyskland: KPI (prel) juni kl 14.00

* USA: BNP (def) 1 kv kl 14.30

– USA: nyanmälda arbetslösa veckosiffra kl 14.30

– USA: Bloomberg konsumentförtroende veckosiffra kl 15.45

– Tyskland: KPI Baden Württemberg juni

CENTRALBANKER

– RB: obligationsköp kl 10.07

– Fed: James Bullard talar kl 19.00

USA-börsen: Igår skrev jag: ”Senast vi hade ett liknande nedställ var i mitten av maj och den gången kom köparna tillbaks med det som blev injektionen för den nya ATH-noteringen för lite mer än en vecka sedan. Om VIX stiger brant de närmaste dagarna finns definitivt en risk för ytterligare nedställ.”

Onsdagen inleddes med ett positivt gap som inte var nära att täppas till. Uppgången fortsatte under större delen av dagen men mattades dock av något de sista två timmarna. Stängningen vid 2440,7 motsvarade en uppgång med 0,9 procent.

Gårdagens candlestick blev en Bullish above the stomach som tog ut både EMA-8 och MA-20. Finanssektorn som haft det lite kämpigt under våren men visat tecken på återhämtning sedan början av juni mottog de hökaktiga uttalandena från flera centralbankschefer under tisdagen som positiva vilket stärkte sektorn ytterligare igår. Teknik som haft det motigt ett tag vände upp igår och visade på styrka på slutet.

Oljepriserna fortsatte stiga, trots motsträvig oljelagerdata från USA:s energidepartement, DOE. WTI-oljan var vid 22-tiden upp 1,4 procent medan Brent-oljan vid tiden hade klättrat 1,5 procent.

Även om jag tolkar gårdagens candle som positiv är det nu som utmaningarna i form av taket i den rådande tradingrangen och ATH-nivån möter upp. Så länge indexet inte bryter ut upp från konsolideringen blir jag inte förvånad om det även fortsättningsvis leder till tvära kast. Ett nytt ATH som effektueras utan att snabbt leda till nedgång kommer jag däremot att tolka positivt.

Volymen igår var lägre än i tisdags och 5 procent under det dagliga snittet för de senaste tre månaderna. Jag har under två veckors tid varnat för att det råder en negativ divergens mellan volymbalansen och prisgrafen nu återstår det att se om bekräftelsenivåerna från i maj och eventuellt april håller i annat fall ökar risken för en djupare rekyl.