Det samlade snabbestimatet över inköpschefsindex i euroområdet sjönk till 49,7 i februari vilket innebär gränsen för avmattning. Även tyska industrins inköpschefsindex kom in sämre än väntat. Oron för kärnvapenprogrammet i Iran fick råoljepriset att stiga.

Det samlade snabbestimatet över inköpschefsindex i euroområdet sjönk till 49,7 i februari vilket innebär gränsen för avmattning. Även tyska industrins inköpschefsindex kom in sämre än väntat. Oron för kärnvapenprogrammet i Iran fick råoljepriset att stiga.

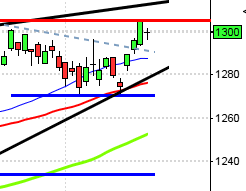

Efter en inledande nedgång fram till 12:30 där OMXS30 noterade dagslägsta 1087,5 vände indexet upp något under eftermiddagen och stängde på 1096,1 vilket motsvarade en nedgång med 0,9 procent. e24

Föregående vecka stängdes med en uppgång på hela 3,2 procent vilket med gårdagens nedgång innebär att OMXS30 stigit med hela 11,0 procent i år. Igår steg endast 25 procent av de 65 aktier jag dagligen bevakar. Omsättningen för OMXS30 uppgick till hela 16 miljarder kronor vilket var 29 procent högre än det dagliga snittet för de senaste tre månaderna. Det är aldrig ett styrketecken när volymen ökar i nedgångar och teknikaktier är de som tar mest stryk. VA

Högst omsatta aktier under torsdagen blev Volvo B (-2,6%), Eric B (-2,8%) och HM B (+0,6%).

De enda sektorer som stängde upp igår var detaljhandeln och tjänsteföretag som steg med 0,6 respektive 0,3 procent. Sämst utveckling var det bland teknologi och råvaror som backade med 2,5 respektive 1,2 procent.

De amerikanska börsindexen är överköpta och vi har ett flertal varningssignaler. Småbolag och Nasdaq (högre risk) är de börsindex som utvecklats sämst de senaste dagarna. Optimismen är nu uppe på extremnivåer samtidigt som insiderförsäljningen ökar. Nasdaq punkterade golvet i den stigande kanalen igår och i S&P 500 fick vi en bearish evening star (dock med väldigt små kursstaplar). Vi ser nu tecken på att placerarkollektivet börjar få svårare att hitta något ”köpvärt”.

Den negativa formation som vi fick i OMXS30 i tisdags bekräftades igår. Nu bevakar jag ett återtest av 1100-nivån. På nedsidan blir det spännande att se om 1085 och eventuellt 1061, 1058 står pall om vi får en inledande nedgång. Vi har tidigare sett liknande formationer under uppgången, men då har köparna vid varje tillfälle kommit tillbaks. Under onsdagen kom dock köparna tillbaks och det med relativt bra volym. De är inte uträknade och lyckas köparna åter ta över och ta ut toppen vid 1113 är inte euroforin långt borta.

Magdalena Andersson väntas bli ny ekonomisk-politisk talesman för Socialdemokraterna och petar därmed Tommy Waidelich. Löfven stärker upp laget runt omkring sig och fler och fler av Juholts kompisar får kliva åt sidan. Det är positivt att få en stark oppostion, men jag är rädd för att den kan ”bli för stark”. Det är ett bra lag han bygger och det kan bli en svår motståndare i nästa val, men utmaningar är kul. SVD

Iran fortsätter med sitt kärnenergiprogram enligt landets religiösa ledning. Uttalandet kommer efter att IAEA:s resa till Iran misslyckats då inspektörerna inte fick besöka de platser de önskat.

Oljepriset fortsätter upp och ett fat brent råolja kostar nu 123 dollar.

I Financial Times läser jag i en debattartikel av Storbritanniens finansminister George Osborne och Japans finansminister Jun Azumi att de oroar sig för att IMF:s resurser är på väg att bli ett substitut för Europa att vidta egna åtgärder för att stötta sin valuta. SVD

Grekland uppges vara i sämre skick än väntat. Enligt Fitch är de ett snäpp från sämsta noteringen. För mig är landet inte har lägsta betyget…. DN, SVD, AFV

Rapporter idag:

– Allenex (runt kl 13), Bringwell, Brinova (kl 7.45), Bure, Consilium, Fast Partner, Feelgood (kl 13.00), Geveko, Heba (ca kl 12.00), Husqvarna (kl 13.00),

Intellecta (kl 9.00), Lundbergs (runt kl 12.45-13.00), Medivir (kl 8.30), Opcon (kl 8.30), Proffice (kl 8.00), Rörvik Timber, Sobi (kl 8.30), Transmode (kl 8.00)Utländska rapporter som är intressanta idag:

– Allianz, Commerzbank, Deutsche Telekom, GAP (kl 22.00), Limited Brands, Mondi, Nyrstar (kl 7.00), Royal Bank of Scotland, Sears, ToroÖvriga tider att hålla koll på idag:

Tider som är intressanta idag:

– KI: konjunkturbarometer februari kl 9.15

– SCB: arbetslöshet (AKU) 4 kv kl 9.30

– SCB: nybyggnad av bostäder 4 kv kl 9.30

* Tyskland: IFO-index februari kl 10.00

– EU: interimsprognos för samtliga EU-länder kl 11.00

– Irland: KPI januari kl 12.00

– Storbritannien: CBI industritrender februari kl 12.00

* USA: nyanmälda arbetslösa v 7 kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: FHFA husprisindex december och 4 kv kl 16.00

– USA: DOE veckovisa oljelager kl 17.00

– Australien: Guvernören för Australiens centralbank håller tal kl 23.30 AFV

Det samlade snabbestimatet över inköpschefsindex i euroområdet sjönk till 49,7 i februari vilket innebär gränsen för avmattning. Även tyska industrins inköpschefsindex kom in sämre än väntat. Oron för kärnvapenprogrammet i Iran fick råoljepriset att stiga. Som lök på laxen kom Dell med en rapport efter stängning som var sämre än väntat.

Efter en initial nedgång hämtade sig de amerikanska indexet S&P 500 något kring halvtid men stängningen dominerades åter av säljarna. Dagens högsta på S&P 500 blev 1362,7 som presterades efter en halvtimme och lägsta nivån 1355,5 kring halvtid. Stängnignen på 1357,7 motsvarade en nedgång med 0,3 procent. Sämst utveckling var det åter bland mindre bolag, Russell 2000 föll med 0,8 procent och teknikintensiva Nasdaq som föll 0,5 procent.

Föregående vecka innebar en uppgång på S&P 500 med ytterligare 1,4 procent. Hittills i år har S&P 500 stigit med 8,0 procent. Nasdaq Composite noterar en uppgång hittills i år på hela 12,6 procent men utvecklades åter sämst av de tre stora börsindexen igår. 222 aktier stängde på plus medan 268 stängde på minus igår. Totalt omsattes 2,6 miljarder aktier vilket var 9,6 procent lägre än snittet. AFV

Rapporterande Dell motsvarade inte förväntningarna. Aktien föll 5,8 procent. HP som rapporterade efter stängning i onsdags och inte heller denna motsvarade förväntningarna. Jag har för övrigt pratat med några gamla kollegor i branschen som säger att det är trögt på marknaden.

En annan bra sentimentsindikator är Toll Brothers som bygger lyxkåkar i USA. Aktien föll 5 procent efter de svaga bostadsmarknadssiffrorna igår.

Det är blandade rörelser i Asien nu på morgonen. Det bredare regionala indexet MSCI Asia Apex 50, som exkluderar japanska aktier, 1,1 procent lägre. Även idag stiger japanska Nikkei stiger med 0,4 procent. Den japanka yenen har försvagats mot den nordamerikanska dollarn till en ny sjumånaderslägstanotering. Detta får exportbolaget att stiga. Honda noteras 0,5 procent upp och Mazda som förvarnat om att ta in ytterligare pengar backade dock 6,8 procent. DN

Honken faller med 0,6 procent. Leksaks- och klädtillverkaren Li & Fung, producent åt Wal-Mart, tickade backar 0,9 procent.

Den kinesiska Shanghai-börsen stiger 0,2 procent.

I Sydkorea backar Samsung med 3,1 procent sedan HP dragit ned sin vinstprognos för det andra kvartalet. Sydkoreanska Kospi tappade 1,0 procent.

Australiska All Ordinaries har hämtat upp en del av den initiala nedgången och noteras nu för en nedgång på marginella 0,1 procent. Olja och gassektorn gick dock starkt med Woodside Petroleum 3,3 procent högre.