NEW YORK: OLJAN TYNGDE MEDAN HÄLSOVÅRD BROMSADE, S&P 500 -0,3%

NEW YORK: OLJAN TYNGDE MEDAN HÄLSOVÅRD BROMSADE, S&P 500 -0,3%

STOCKHOLM (Direkt) Tapp i oljan bidrog till att Wall Street stängde måndagshandeln i rött, efter att avslutat föregående vecka vid årshögsta.

Vid stängning noterades Dow Jones Industrial Average ned 0,3 procent till 17.737. S&P 500 sjönk 0,3 procent till 2.066. Tekniktunga Nasdaq Composite backade 0,5 procent till 4.891.

Omkring 810 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.690 miljoner aktier omsatts.

”Det finns meningsskiljaktigheter huruvida det här rallyt är på riktigt eller inte. Börsen har stigit på låg volym, och just nu befinner vi oss vid ett avgörande läge. Om oljan fortsätter ned eller om vi får dålig makrodata, då tror jag att vi är tillbaka där vi startade året”, sade Craig Sterling, analyschef vid Pioneer Investments i Boston, till Bloomberg News.

Råoljan satte en ny månadslägsta efter att ha backat nära 3 procent på oro för att Saudiarabien inte kommer att gå med på en frysning av produktionen.

Rörelsen pressade tungviktaren Chevron 1 procent, och bidrog sannolikt till att Freeport-McMoran, USA:s största gruvbolag, föll 4 procent.

Bromsade nedgången gjorde hälsorelaterade aktier sedan Edwards Lifescience rusat 17 procent. En studie har visat att hjärtimplantat är överlägset framför traditionell operation, vilket hjälpte bolaget som tillverkar medicinsk utrustning.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,78 procent.

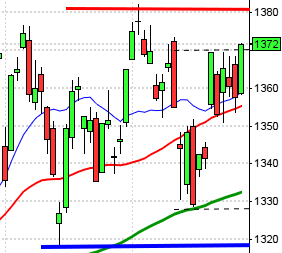

Stockholmsbörsen igår: Igår skrev jag: ”Oavsett om vi får en kortare uppstuds är driften nedåt och så länge den rådande tradingrangen är intakt ska vi vara beredda på tvära kast så länge inget utbrott sker.”

Måndagen öppnade nedåt och markerade 1351 som lägsta nivå den första timmen men ganska snabbt såg vi att köparna inledningsvis var mer aktiva än säljarna. Fram till 13:30 var det köparna som höll i taktpinnen men under eftermiddagen vände matchen. Stängningen vid 1361,9 motsvarade en måttlig uppgång med 0,3 procent.

De senaste dagarna har kursen fallit brant ner mot golvet i den rådande tradingrangen för att där vända upp och ta ut den korta sentimentsnivån, som fallerade dagen efter. Ett nytt test av golvet och en hammer som igår följdes av ett misslyckat försök att ta ut den korta sentimentsnivån i form av EMA-8. Både EMA-8 och MA-20 pekar nedåt och sedan marstoppen har inte köparna visat något större självförtroende.

Volymen igår var den lägsta på en vecka och hela 22 procent under det dagliga snittet för de senaste tre månaderna, ett svaghetstecken.

Kursen noteras alltså fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Industrivärden (kl 10.00)

ÖVRIGA UTLÄNDSKA

– Imperial Brands

STÄMMOR

– Ahlstrom, Avanza, Bayn Europe, Beijer Alma, Ecorub (extra), FLSmidth, Fortum, ISS, Swedbank

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Addlife: första dag för handel exklusive teckningsrätter i nyemission

– Gullberg & Jansson: anmälningstid i nyemission inleds (avslutas 15/4)

EXKLUSIVE UTDELNING

– Kesko (2:50 eur)

MAKROSTATISTIK

– Japan: tjänste-PMI mars kl 4.00

* Tyskland: industriorder februari kl 8.00

* Silf/Swedbank: tjänste-PMI mars kl 8.30

– SCB: industriproduktion februari kl 9.30

* SCB: industriorder februari kl 9.30

* SCB: tjänsteproduktion februari kl 9.30

– SCB: restaurangindex februari kl 9.30

– EMU: tjänste-PMI (def) mars kl 10.00

– Storbritannien: tjänste-PMI mars kl 10.30

* EMU: detaljhandeln februari kl 11.00

– USA: TRE veckostatistik kl 13.45

* USA: handelsbalans februari kl 14.30

– USA: Redbook veckostatistik kl 14.55

– USA: Markit tjänste-PMI mars kl 15.45

* USA: ISM tjänstesektorn mars kl 16.00

– USA: JOLTS, antal lediga platser, februari kl 16.00

POLITIK

– Riksdagen: finansminister Magdalena Andersson besvarar interpellationer kl 13.00

– USA: primärval i Wisconsin

CENTRALBANKER

– RBA: räntebesked kl 6.30

– Indien: räntebesked kl 7.00

– RB: reparesultat kl 10.15

USA-börsen igår: Igår skrev jag: ”I fredags bjöds vi på en bullish engulfing men hur många aktier var det som ”bar uppgången”? I fredags var det bara 46 procent av aktierna i indexet som steg och de bästa sektorerna var defensiva hälsovård och kraftbolag, ett svaghetstecken.”

Även om det inte var någon dramatisk nedgång lyckades säljarna få köparna att ge upp på allt lägre nivåer under gårdagen. Stängningen vid 2066,1 motsvarade en måttlig nedgång med 0,3 procent.

I dagsgrafen bjöds vi på ytterligare en bearish harami, precis som i torsdags men det är svaga omslagsformationer som kräver bekräftelse. Förra veckan följdes den istället av en positiv fortsättningsformation.

För en vecka sedan skrev jag: ”Även om det inte blir någon dramatisk nedgång talar det mesta för att den kommande veckan kommer innebära något lägre notering. Det som talar emot en nedgång den kommande veckar är den stundande månadseffekten som historiskt varit positiv.”

Volymen igår var lägre än i fredags och hela 29 procent under det dagliga snittet för de senaste tre månaderna. Den enda sektor som stängde på plus igår var kontradefensiva hälsovård. Sämst gick basråvaror och energi. Vi ser i graferna över de olika sektorerna att cykliska aktier som är bra sentimentsindikatorer har divergerat kraftigt negtivt mot SP500 den senaste månaden, en varningssignal.

Det har inte hänt så mycket med den tekniska bilden och det avspeglar sig i månadsgrafen genom en så kallad squeeze (uppladdning inför en större rörelse, men riktningen vet vi inget om), samma sak med aktier med högt betavärde och framförallt transportrelaterade aktier.