Stockholmsbörsen igår: Efter en inledande nedgång misslyckades köparna täppa till gapet i första försöket där MA200-5min höll emot. Efter en dubbelbotten strax innan lunch, som markerade dagslägsta 1093,5, fick indexet hjälp av MA20-5min som ”pressade” indexet upp igenom MA200-5min (ni vet vad jag sagt…) och det blev inledningen på en ”Up and Go” som bekräftades kl 14.00. Stängningskursen blev 1105,9 som motsvarade en uppgång med 0,7 procent efter att motståndet 1107 testats kl 16.05. Omsättningen var den högsta sedan förra fredagen och uppgick till 10,4 miljarder kronor vilket var 10 procent högre än det dagliga snittet för de senaste tre månaderna. 80% av de aktier jag dagligen bevakar deltog i uppgången. Hittills i år har OMXS30 stigit med 12 procent.

Stockholmsbörsen igår: Efter en inledande nedgång misslyckades köparna täppa till gapet i första försöket där MA200-5min höll emot. Efter en dubbelbotten strax innan lunch, som markerade dagslägsta 1093,5, fick indexet hjälp av MA20-5min som ”pressade” indexet upp igenom MA200-5min (ni vet vad jag sagt…) och det blev inledningen på en ”Up and Go” som bekräftades kl 14.00. Stängningskursen blev 1105,9 som motsvarade en uppgång med 0,7 procent efter att motståndet 1107 testats kl 16.05. Omsättningen var den högsta sedan förra fredagen och uppgick till 10,4 miljarder kronor vilket var 10 procent högre än det dagliga snittet för de senaste tre månaderna. 80% av de aktier jag dagligen bevakar deltog i uppgången. Hittills i år har OMXS30 stigit med 12 procent.

Jag skrev igår: Fredagens lilla kursstapel ska ses som en ”mikrokonsolidering” och efter små kursstaplar kan vi förvänta oss impulsrörelser. Kursen var igår nere precis på punkten vid golvet i den kortare stigande kanalen där köparna vågade sig tillbaks. Nu utmanas 1107 som jag ”pratade om” igår.

Även om vi har en hel del varningssignaler i form av negativa hastighetsdivergenser, stundtals dålig bredd och volym saknas den viktigaste pusselbiten för att vi ska börja navigera för nedgång, nämligen en säljsignal. Så länge vi inte får någon bekräftad säljsignal letar vi efter nya positiva omslags- och fortsättningsformationer i samband med rekyler.

Den kommande veckan är en statistiktyngd vecka och om indexet fortsätter upp kommer det att ”hänföras till statistik” men i själva verket är det precis tvärtom, statistiken tolkas som den rådande sinnesstämningen. Om sentimentet är riktigt positivt kommer vi se tolkningar som: ”Även om xxx-siffran inte nådde förväntningarna, kunde det ju varit värre…”.

Bästa sektorer under måndagen blev teknologi och konsumenttjänster med uppgångar på vardera 1,3 procent. Sämst gick olje- och gasbolagen med en genomsnittlig nedgång med 1,6 procent.

Oriflame steg mest av de aktier jag bevakar och stängde 4,2 procent högre än i fredags. MTG och KappAhl steg med vardera 3,1 och 2,4 procent. Sämst gick (ingen kan gissa…) jo, PA Resources med en nedgång på 12,5 procent. Nokia backade 3,3 procent och Lupe 2,4 procent.

Högst omsatta aktier blev under måndagen Eric B 851Mkr (+1,7%) följt av HM B 754 MKr (+1,4%) och Volvo B 492 Mkr (+0,8%)

OMXS30 inför dagen: Jag brukar säga att en upp- eller nedgång inte skapas på någon dag. Efter den positiva reversalformation som effektuerades den 19 november har uppgången skett utan några direkta rekyler och efter de mikrokonsolideringar vi sett har uppgångstakten snarare tilltagit för varje gång. Även om det mesta ser bra ut är det några saker som oroar mig. 1) För det första börjar optimismen bli alltför utbredd. 2) Uppgångstakten tilltar trots att den pågått oavbrutet i tre veckor. 3) Negativa divergenser. 4) Dålig bredd och volym i uppgångarna (igår var undantag pga PPM-insättningar). En av mina gyllene regler är dock att aldrig underskatta kraften i en positiv trend. Så länge inte 1099 men framförallt inte 1084 punkteras ska vi leta efter nya lägen att göra entré för uppgång.

S&P 500: Indexet befinner sig i en stigande trend och trots att det börjar dyka upp en del kortsiktiga varningssignaler har vi ännu ingen bekräftad säljsignal. Med andra ord ska vi fortsatt befinna oss bland köparna.

Intresseklubben antecknar:

– Tyska grossistpriser sjönk med 0,7% i nov jmf okt

– Stormen Sandy orsakade AIG stora förluster och nu säljer den amerikanska regeringen ut resten av bolaget

– Det sägs att demokrater och republikaner närmar sig i stupförhandlingarna – men vem väntade sig en uppgörelse innan deadline…

– Den avgående teknokratministern i Italien, Mario Monti uppmanas att delta i nästa val

Thyssenkrupp rapporterar kl 07.00

Håll koll på följande tider idag:

– Storbritannien: RICS husprisindex november kl 1.01

– Tyskland: grossistpriser november kl 8.00

– Spanien: säljer växlar kl 10.30

– Grekland: säljer växlar kl 11.00

* Tyskland: ZEW-index december kl 11.00

– Opec: månadsrapport kl 12.30

– USA: NFIB konfidensindex småföretag november kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* USA: handelsbalans oktober kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: grossistlager oktober kl 16.00

– Olja: DOE månadsrapport kl 18.00

– USA: API veckovisa oljelager kl 22.30

USA igår: Måndagens högsta 1421,6 nåddes efter 1,5 timmes handel, därefter var det små rörelser fram till stängningskursen 1418,66 som motsvarade en marginell uppgång med 0,04 procent. Omsättningen var den lägsta på två veckor och 13 procent lägre än det dagliga snittet för de senaste tre månaderna. 166 av de 500 aktierna som ingår i indexet steg. Bästa sektorer blev guld medan sällanköpsvaror gick sämst.

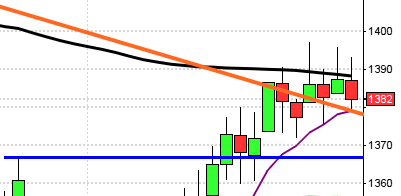

Sedan förra veckans högsta notering befinner sig nu indexet i en miniatyrkonsolidering mellan 1423,7 och 1398,20. Ett utbrott över förra veckans högsta ger en indikation om en uppgång upp mot i första hand 1434 och därefter 1464-1475-området. Punkteras däremot förra veckans lägsta ökar risken för en nedgång ner mot 200-dagars medelvärde som möter upp kring 1387.

Efter förra veckans avvaktande rörelser med en marginell uppgång med 0,1 procent noterar nu S&P 500 en uppgång på 12,8 procent vilket kan jämföras med 14,3 procent hos Nasdaq Composite.

Den långa trenden som representeras av årsmedelvärdet stiger svagt och kursen befinner sig åter ovanför nivån. Primärtrenden (MA-200D) lutar svagt uppåt och noteras inför dagen kring 1387.

Asien: Det är små, blandade rörelser på de asiatiska börserna nu på morgonen. Japanska Nikkei ligger runt nollan medan kinesiska Shanghai backar med 0,5 procent. I Australien stiger All Ordinaries med 0,4 procent. Sydkoreanska Kospi stiger med 0,4 procent.