Stockholmsbörsen inledde tisdagens svagt. Även om tidningarna försöker få det till att nyheter styr börsen anser jag att det är tvärtom, nämligen att det är börsen som är den ledande indikatorn. När det kritiska stödet vid 935 höll vågade sig köparna tillbaks och en hel del av nedgången reducerades. Stängningen vid 957,37 motsvarade en nedgång med 1,06 procent. Av de 65 aktier jag dagligen bevakar stängde 56 med negativa förtecken, 5 steg och 4 stängde på samma nivå som i måndags. Elekta och Lundin Mining tillhörde förlorarna med nedgångar på nästan 5 procent vardera. Bättre gick det för rapporterande Nibe som steg över 5 procent på en rapport som inte lämnade någon besviken. Lundin Petroleum har hittat en stor oljefyndighet i Nordsjön och det fick aktien att stiga med över 13 procent. Trots den kraftiga återhämtningen på slutet var det bara 8 procent av aktierna jag följer som steg. Omsättningen uppgick till 15,9 miljarder kronor vilket var 6 procent högre än snittet. DN, SvD

Stockholmsbörsen inledde tisdagens svagt. Även om tidningarna försöker få det till att nyheter styr börsen anser jag att det är tvärtom, nämligen att det är börsen som är den ledande indikatorn. När det kritiska stödet vid 935 höll vågade sig köparna tillbaks och en hel del av nedgången reducerades. Stängningen vid 957,37 motsvarade en nedgång med 1,06 procent. Av de 65 aktier jag dagligen bevakar stängde 56 med negativa förtecken, 5 steg och 4 stängde på samma nivå som i måndags. Elekta och Lundin Mining tillhörde förlorarna med nedgångar på nästan 5 procent vardera. Bättre gick det för rapporterande Nibe som steg över 5 procent på en rapport som inte lämnade någon besviken. Lundin Petroleum har hittat en stor oljefyndighet i Nordsjön och det fick aktien att stiga med över 13 procent. Trots den kraftiga återhämtningen på slutet var det bara 8 procent av aktierna jag följer som steg. Omsättningen uppgick till 15,9 miljarder kronor vilket var 6 procent högre än snittet. DN, SvD

Sämsta sektor under tisdagen blev IT som pressades hårt av Ericssons nedgång. Bäst gick energi som lyftes av Lundin Petroleums framfart efter fyndet i nordsjön. De försvagade förväntningarna från Anders Borg och Fredrik Reinfeldt pressade verkstadsbolagen hårt. Trelleborg B backade 4,5 procent till 56,25 kronor, SKF B tappade 3,5 procent till 146,10 kronor och Sandvik tappade 3,4 procent till 85,60 kronor.

Nibes rapport överträffade förväntningarna och igår morse meddelade bolaget att man köper Emersons elementdivision (vältajmad nyhet). Nibeaktien steg 5,2 procent till 102,00 kronor.

VIX (fear index) steg, trots börsnedgångarna, inte mer än 3 procent till 32,9 igår. Strax innan lunch (lokal tid) noterades som högst 34,5 men inte heller den nivån tyder på någon större panik. Oron finns dock kvar när VIX noteras över 30. Faller VIX under 30 minskar oron för en krasch avsevärt, men vi vet sedan tidigare att höga nivåer och kraftiga rörelser hos VIX snabbt kan skapa panikartade utförsäljningar. Eftersom inte den långa trenden är intakt, inte bekräftad åt något håll, skall vi handla med mindre positioner än normalt och vara beredda att kliva av när vändningarna kommer. Jag brukar säga att det är i samband med vändningar som börsen försöker göra sig av med dem som inte skall vara med på festen. Det gäller därför att hålla ut och vara beredd på utmanande rörelser ett tag, men de som håller sig kvar får ofta bra betalt för uthålligheten.

Dollarn noteras nu på morgonen i 6,40 mot den svenska kronan i 0,69 mot euron, det är alltså marginella förändringar sedan igår morse.

Råoljepriset (Brent) noteras på ungefär samma nivå 109,3 som igår.

Den tioåriga amerikanska obligationsräntan sjönk igår med 8 punkter till 2,23 procent.

Som jag skrev igår är det svårbedömt för tillfället och krafiga spänningar mellan kursstaplarna och flera medelvärden. Den uppstuds som vi bevittnat de senaste dagarna har varit lite ”för kraftig” och det innebar en nedgång under tisdagen. Spänningen är fortsatt stor och gummibandet spänt vilket innebär att vi borde få ytterligare uppgångar innan det åter bär av nedåt. Jag är osäker på onsdagens utveckling men tisdagens starka avslutning borde prägla börsöppningen med åtminstone initialt stigande kurser. Tillägg kl 08:59: – Terminerna rasar precis innan öppningen och det kommer istället att testa de närmaste stödnivåerna (kanske ner mot andra stödnivån)!

Som jag skrev igår är det svårbedömt för tillfället och krafiga spänningar mellan kursstaplarna och flera medelvärden. Den uppstuds som vi bevittnat de senaste dagarna har varit lite ”för kraftig” och det innebar en nedgång under tisdagen. Spänningen är fortsatt stor och gummibandet spänt vilket innebär att vi borde få ytterligare uppgångar innan det åter bär av nedåt. Jag är osäker på onsdagens utveckling men tisdagens starka avslutning borde prägla börsöppningen med åtminstone initialt stigande kurser. Tillägg kl 08:59: – Terminerna rasar precis innan öppningen och det kommer istället att testa de närmaste stödnivåerna (kanske ner mot andra stödnivån)!

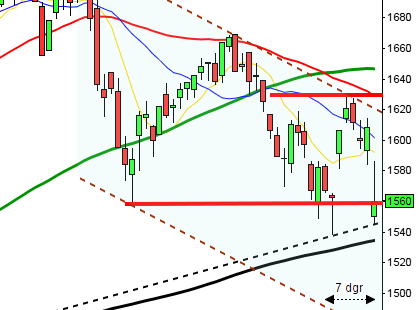

Motstånd: 970-975 / 982 / 1002 / 1023 / 1045

Stöd: 955 / 942-938 / 920 / 900

Du kan handla OMXS30 med följande minifutures:

Uppgång: MINILONG OMX R12 med en hävstång kring 5,72 och en stop loss på 814,00.

Nedgång: MINISHRT OMX R6 med en hävstång kring 7,54 och en stop loss på 1050,00.

(Läs mer om minisar på RBS hemsida)

Tysklands förbundskansler Angela Merkel och Frankrikes president Nicolas Sarkozy kämpar för att försvara euron, som enligt många (inklusive undertecknad lever vidare på konstgjord väg). Igår föreslog ledarna att ett skuldtak införs i euroområdet och en stram samordning av de 17 ländernas politik. Uttalandet fick börserna att falla kraftigt, kan det bero på trovärdigheten till de syd- och västeuropeiska länderna (inklusive Frankrike…). Båda ledarna avfärdade igår kväll inrättandet av euroobligationer och menade att euroländernas räddningsfond är tillräckligt stor. Vi får väl se om Frankrike och Italien får den ”hjälp de behöver”. Undrar om de tror på tomten oxå? DN, SvD

Moderaterna backar från löftet om det femte jobbskatteavdraget med hänvisning till det osäkra ekonomiska läget. Klokt anser jag men socialdemokraterna anser att det ger möjlighet för fler statliga jobb (alltså en större offentlig sektor) vilket Weiderlich anser vara bättre än en buffert om krisen förvärras. Riksbankschefen Stefan Ingves är förvånad över allt tal om försämrad ekonomi, han har ”inte sett något som tyder på det”, vilket stolpskott han kan vara ibland… DN, SvD, VA, AFV

Idag rapporterar:

– Biogaia (kl 8.00), BTS (kl 8.00), Bure, Doro (kl 7.30), Hakon Invest (kl 8.00), Holmen (runt lunch), Midway (kl 15.00), Nordic Mines (kl 13.00-15.00), Novotek (kl 15.00), PA Resources (kl 8.15 AFV), SAS (kl 8.00), Softronic (kl 8.00), Vostok Nafta

Utländska rapporter idag:

– Deere (före USA-börsernas öppning, alltså när som helst), JDS Uniphase (efter USA-börsernas stängning

Håll koll på följande börstider idag:

– SCB: småhuspriser juli kl 9.30

– Erik Penser: konjunkturprognos kl 9.30

– EMU: bytesbalans juni kl 10.00

– Swedbank: global konjunktur- och strukturrapport kl 10.00

– Österrike: KPI juli kl 10.00

– Storbritannien: arbetslöshet juli kl 10.30

– BOE: protokoll från räntemöte 3-4/8 kl 10.30

– Island: räntebesked kl 11.00

– EMU: KPI juli kl 11.00

– USA: PPI juli kl 14.30

– USA: DOE veckovisa oljelager kl 16.30

Industriproduktionen i USA nådde den högsta ökningstakten på sju månader i juli. De mindre bolagen gick sämre än börserna som helhet under tisdagen. Efter en inledande nedgång åstadkom köparna ytterligare ett test av motståndet kring 1200 (1204). Lägsta noteringen under dagen var stödet vid 1180. Stängningen vid 1192,76 motsvarade en nedgång med 0,97 procent. Även under tisdagen var de genomsnittliga volymerna störst hos tryggare aktier. Totalt omsattes 3,4 miljarder aktier på S&P 500 vilket var 20 procent högre än snittet men på teknikintensiva Nasdaq (mer risk) låg omsättningen i nivå med snittet. DN, DN, AFV

S&P 500 inför onsdagen: Även om den långa trenden pekar nedåt och det mesta tyder på att det vi sett de senaste dagarna är en rekyl i nedtrenden, är det ganska svårtolkat för tillfället. Även om det ”finns utrymme” för ytterligare uppgångar i samband med uppstudsen är det alltmer som tyder på att nedstället snart återupptas. Gårdagens inside day (Bearish Harami) kan vara triggern om onsdagens stängning under 1176 bekräftar signalen (de tilltagande volymerna i samband med nedgångsfaserna i slutet på tisdagshandeln tyder på det).

S&P 500 inför onsdagen: Även om den långa trenden pekar nedåt och det mesta tyder på att det vi sett de senaste dagarna är en rekyl i nedtrenden, är det ganska svårtolkat för tillfället. Även om det ”finns utrymme” för ytterligare uppgångar i samband med uppstudsen är det alltmer som tyder på att nedstället snart återupptas. Gårdagens inside day (Bearish Harami) kan vara triggern om onsdagens stängning under 1176 bekräftar signalen (de tilltagande volymerna i samband med nedgångsfaserna i slutet på tisdagshandeln tyder på det).

Motstånd: 1204 / 1216 / 1234 / 1240 / 1258 / 1264 / 1285

Stöd: 1181 / 1172 / 1169 / 1145 / 1121 / 1100

Du kan handla S&P 500 med följande minifutures:

Uppgång: MINILONG SP500 K med en hävstång kring 4,48 och en stop loss på 954,00.

Nedgång: MINISHRT SP500 P med en kring 5,23 och en stop loss på 1377,00.

(Läs mer om minisar på RBS hemsida)

Det är blandad utveckling på de asiatiska börserna nu på morgonen. Starka bolagsrapporter ger stöd men den tilltagande ekonomiska krisen i europa och USA tynger. I Japan backar Nikkei för andra dagen i rad med 0,4 procent. I Hong Kong stiger börsen efter rapporten från China Minsheng Banking som redovisar en vinsttillväxt på 57 procent. Hang Seng stiger med 1,3 procent. I Australien steg Alacer Gold med 6,8 procent efter att bolaget rapporterat ett resultat som var hela 62 procent högre än förväntat. All Ordinaries stiger med 1,6 procent. DN, AFV