(Nyhetsbyrån Direkt): USA-börserna noterades generellt för svaga uppgångar på torsdagen, som var sista handelsdagen inför påskledigheten. Rörelserna färgades till stor del av kvartalsrapporter, vilket höll tillbaka utvecklingen i storbolagsindexet. Samtidigt dämpade samtal kring Ukraina en del av oron för en eskalering av konflikten.

(Nyhetsbyrån Direkt): USA-börserna noterades generellt för svaga uppgångar på torsdagen, som var sista handelsdagen inför påskledigheten. Rörelserna färgades till stor del av kvartalsrapporter, vilket höll tillbaka utvecklingen i storbolagsindexet. Samtidigt dämpade samtal kring Ukraina en del av oron för en eskalering av konflikten.

Dow Jones Industrial Average stängde 0,1 procent lägre på indexnivån 16.410. Det bredare S&P 500 steg samtidigt 0,1 procent till nivån 1.865, och tekniktunga Nasdaq Composite avancerade 0,2 procent till 4.095.

Omsättningen uppgick till 760 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

”All tendens till en minskning av konflikten borde vara en lättnad för marknaden. Kombinera det med en positiv ton gällande kvartalsrapporterna, då får du en stigande marknad”, sade Terry Morris, på National Penn Investors, till Bloomberg News.

Utrikesministrarna för Ukraina, Ryssland och USA samt EU:s utrikesrepresentant samlades i Genève på torsdagen för att diskutera pågående kris. Enligt uppgifter höll förhandlingarna på längre än planerat.

Rysslands president Vladimir Putin sade vidare att han hoppas slippa sända trupper till östra Ukraina, även om han menade att han har rätt att skicka militär utomlands.

Investerare tog även fasta på amerikansk makrostatistik under skärtorsdagen.

Federal Reserve Philadelphias näringslivsindex steg till 16,6 i april. Förväntningarna låg på en uppgång till 10,0.

Annan statistik visade att färre personer än väntat anmälde sig som arbetslösa förra veckan i USA.

Vidare steg Bloombergs konsumentförtroendeindex något, även om det var kvar på en nivå som visade att fler var negativa än positiva.

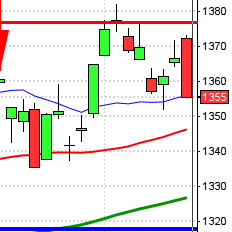

Stockholmsbörsen: Kursen skvalpade mellan 1346 och 1339 i torsdags för att stänga vid 1342 som låg i nivå med onsdagens stängningskurs.

Den senaste veckan stängde på samma nivå som föregående vecka vilket innebär att årets uppgång fortfarande är marginella 0,9 procent.

De senaste fem dagarnas kursstaplar noteras mellan 1352 och 1329 vilket är ett tecken på osäkerhet.

Kursen kläms dels av tradingrangen mellan 1380 och 1320 men de senaste fyra dagarnas begränsningar mellan 1328,8 och 1351,7 behöver tas ut för att ge oss ledtrådar kring den kommande utvecklingen.

Torsdagens handel var extremt tunn och även om det var halvdag är det inte mer än en handfull gånger jag sett lika låg volym. Totalt omsattes 1,2 miljarder aktier vilket var 89 procent lägre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer i torsdags blev konsumentprodukter och verkstad. Sämst gick oljebolagen och teknologi. Ingen sektor stängde på minus igår (jag räknar inte kraftbolagen). Bäst gick teknologi och basråvaror.

Totalt steg 132 aktier medan 104 backade i torsdags men det kan vara värt att nämna att hela 403 aktier stängde på samma nivå som i onsdags. 42 procent av aktierna på large cap steg igår.

Högst omsatta aktier i torsdags blev Volvo B där aktier för 59 miljoner kronor bytte ägare. HM B kom på andra plats med 51 miljoner kronor och på tredje plats kom Atlas Copco A med totalt 39 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i torsdags ABB (+0,9%) följt av SCA B (+0,6%) och INvestor B (+0,5%). Sämst gick Getinge B (-2,4%), Lundin Petroleum (-1,2%) följt av SSAB A (-1,0%).

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Castellum (kl 14.00), Dedicare (kl 8.00), Partnertech (ändrat datum från 17/4) (kl 8.30), Tribona (kl 10.30)

ÖVRIGA UTLÄNDSKA

– Amgen (efter USA-börsernas stängning), AT&T (efter USA-börsernas stängning), Juniper Networks (efter USA-börsernas stängning), Philips (kl 7.00), United

Technologies (före USA-börsernas öppning)

STÄMMOR

– Dedicare, East Cap Explorer, Mackmyra (extra), Tribona, Wonderful Times Group (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Tribona: webbsänd rapportpresentation kl 11.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Skog: prisindex från Foex kl 11.00

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cision: förlängd anmälningstid i Blue Canyons bud avslutas

– Cision: anmälningstid i Meltwaters bud väntas inledas omkring i dag (väntas avslutas omkring 22/5)

– Envirologic: första dag för handel på Aktietorget

– Saniona: första handelsdag på Aktietorget

– Shelton Petroleum: anmälningstid i Petrogrands bud inleds (avslutas 1/7 efter förlängning)

EXKLUSIVE UTDELNING

– Stolt-Nielsen (0:50 usd)

MAKROSTATISTIK

– SCB: arbetslöshet (AKU) mars kl 9.30

– EMU: produktion byggsektorn februari kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: FHFA husprisindex februari kl 15.00

– EMU: hushållens konfidensindikator (prel) april kl 16.00

* USA: försäljning befintliga bostäder mars kl 16.00

CENTRALBANKER

– ECB: reparesultat kl 11.15

MAKRO ÖVRIGT

– RGK: annonserar växelemission kl 16.20

USA: Torsdagen präglades av små rörelser och stängningskursen vid 1865 motsvarade en marginell uppgång med 0,1 procent. Igår bjöds vi på en positiv reversalstapel som stängde kring den viktiga 1872-nivån.

Föregående vecka innebar en uppgång med hela 2,7 procent vilket innebär att årets uppgång nu kan skrivas till 0,9 procent.

Inför torsdagens handel skrev jag att edgen inte var speciellt bra på en veckas sikt och att det är angeläget att 1872-nivån tas ut för att vi inte ska få ytterligare en lägre topp.

Volymen var något högre än i onsdags och 3 procent högre än det dagliga snittet för de senaste tre månaderna. Måndagens volym var lägre än i torsdags och hela 26 procent lägre än det dagliga tremånaderssnittet.

Bästa sektorer i torsdags blev energi och verkstad. Sämst gick ickecykliska produkter och teknologi även om nedgångarna var marginella. Igår gick hälsovård bäst medan basråvaror presterade sämst.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, som steg igår. Apple fortsatte upp med 1,1 procent till $520,0. Google föll tillbaks med 3,7 procent vilket reducerade nästa hela den kraftfull uppgången inför rapporten och stängde på $548,8. Twitter steg med 0,6 procent för att stänga vid $46,5 medan den sociala kollegan Facebook föll med 1,3 procent och stängde vid $59,3. Igår steg 3 av IT-aktierna där Facebook tog på sig ledartröjan och Google gick fortsatte prestera sämst.

Asien: Det är blandad utveckling i de asiatiska tidszonerna där Nikkei och Kospi noteras på svaga plus.

Nikkei: +0,3%

Kospi: +0,1%

Shanghai: -0,2%

Hang Seng: -0,3%

Taiwan: +0,3%

All Ordinaries: +0,3%