Amerikanska konsumenter visar sig vara betydligt mer positiva inför den närmaste framtiden än väntat. Konfidensfaktorn steg till 56 mot förväntade 44 vilket tillsammans med detaljhandelsförsäljningen under ”Black Friday” har fått sentimentet att stiga. Eurogruppen gav efter Stockholmsbörsens stängning igår kväll grönt ljus åt att betala ut nödlån till Grekland på 5,2 miljarder euro men kräver att Italien vidtar ytterligare budgetåtgärder.

Amerikanska konsumenter visar sig vara betydligt mer positiva inför den närmaste framtiden än väntat. Konfidensfaktorn steg till 56 mot förväntade 44 vilket tillsammans med detaljhandelsförsäljningen under ”Black Friday” har fått sentimentet att stiga. Eurogruppen gav efter Stockholmsbörsens stängning igår kväll grönt ljus åt att betala ut nödlån till Grekland på 5,2 miljarder euro men kräver att Italien vidtar ytterligare budgetåtgärder.

Efter en skvalpig dag stängde OMXS30 på 931,4 vilket motsvarade en måttlig uppgång på 0,5 procent. Innan de positiva amerikanska konfidenssiffrorna var indexet på väg ner men vände upp på slutet. 44 av de 65 aktier jag dagligen bevakar steg och 19 stängde på rött. Omsättningen uppgick till 12,1 miljarde kronor vilket var högsta omsättningen på två veckor, men likväl 10 procent lägre än snittet. SVD

Högst omsatta aktier under tisdagen blev i nämnd ordning: Volvo B (+1,0%), Hennes & Mauritz B (+1,2%) och SKF B steg 4,4 procent efter att JP Morgan höjt sin rekommendation till övervikt från neutral.

Atlas Copco höll kaptialmarknadsdag igår där bolagets vd Ronnie Leten ansåg att det bästa bolaget kan göra i rådande marknad är att hålla hårt i pengarna. Aktien stängde 0,1 procent upp på 135 kronor.

Enquest, som också höll kapitalmarknadsdag under tisdagen , avancerade 10,2 procent till 10,80 kronor. Bolaget meddelade att det hittat olja i prospekteringsbrunnen i Crathes och har även beslutat påbörja utvecklingen av Alma- och Galia-fälten.

Bästa sektorer under tisdagen blev telekom och sällanköpsvaror som steg 1,4 respektive 1,1 procent.

Bankaktier utvecklades väl i Sverige men föll senare under kvällen i USA och nedgångarna har fortsatt i Asien under morgonen. DN, VA

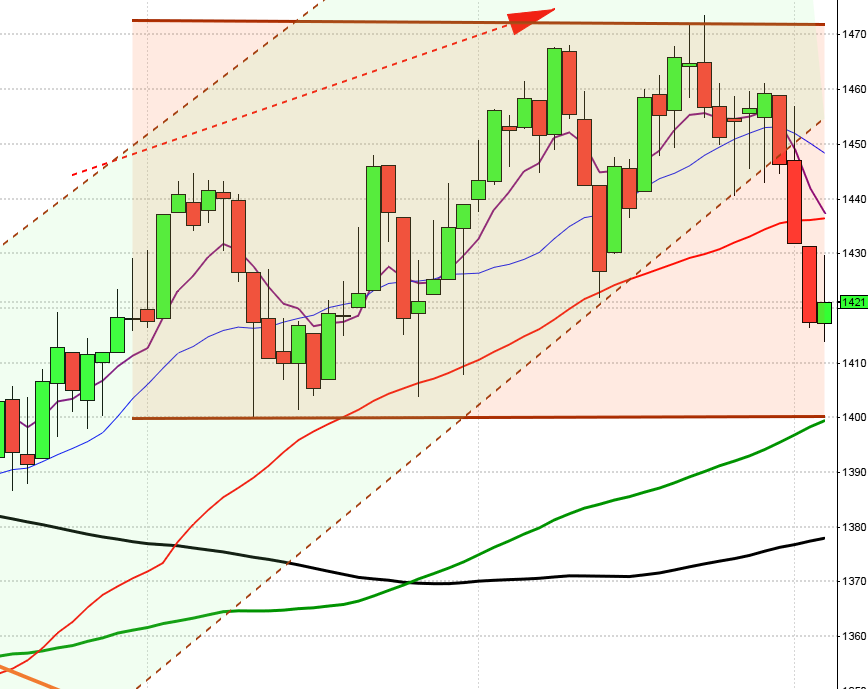

Både den svenska och de amerikanska börsindexen närmar sig nu kritiska motståndsområden. Om det skulle visa sig att de närmaste motstånden tas ut stärker det sentimentet och en hyfsat stark fredagsstängning blir det håsade setuper på måndag, annars tvärtom… Inför dagen pekar allt mer på en initial nedgång. Dollarn stiger, euron faller och den amerikanska terminen går i backen. Vid svaghet studerar jag vad som utvecklats sämre i USA och Asien efter Stockholmsbörsens stängning och sneglar därför åt säljsignaler bland finansrelaterade aktier. SHB A är svagare än OMXS30 och har goda förutsättningar att vända ner vid stundande motstånd. Aktien har vid de senaste rekarna följt skolboken exemplariskt och det är alltid positivt.

Skillnaden mellan den tyska och svenska tioårsräntan är den största under modern tid efter de senaste dagarnas tyska ränteuppgångar.

Det blir allt svårare att låna pengar av banker till butiks- och fastighetsköp kan vi läsa i Di.

Enligt Leif Pagrotsky kommer inte de sociala demokraterna att höja skatterna om de mot förmodan kommer till makten vid valet 2014. Märkligt för Åsa-Nisse far ju land och rike runt och säger att hellre skattehöjningar än den fattigdom som nu råder i Sverige. Det är minst sagt kluvna tungor hos de sociala populisterna.

Ny statistik som bekräftar att bopriserna faller mer än den officiella statistiken i Stockholm. Nedgången är snarare 10 procent än de 5 som mäklarförbundet tidigare kablat ut.

Priserna på råolja faller något under onsdagsmorgonen och guldet stiger.

I Thailand sänkte under onsdagen centralbanken styrräntan från 3,5 till 3,25 procent. I augusti höjdes räntan…

Inga rapporter av värde under dagen.

Peab håller kapitalmarknadsdag och man bör avvakta placerarkollektivets tolkning av det som sägs innan man åter agerar i aktien.

Håll koll på följande tider:

– Japan: PMI industrin november kl 0.15

– Japan: industriproduktion (prel) oktober kl 0.50

– Tyskland: detaljhandel oktober kl 8.00

– Danmark: BNP (prel) 3 kv kl 9.00

– SCB: bytesbalans 3 kv kl 9.30

– SCB: arbetskostnadsindex september kl 9.30

– SCB: löner, privat och offentlig sektor, september kl 9.30

– Tyskland: arbetslöshet november kl 9.55

– Polen: BNP 3 kv kl 10.00

– EMU: KPI (prel) november kl 11.00

– EMU: arbetslöshet oktober kl 11.00

– Italien: KPI (prel) november kl 11.00

– USA: Challenger, varselstatistik, november kl 11.30

– USA: ADP:s sysselsättningsdata privat sektor i november kl 14.15

– USA: produktivitet, enhetsarbetskostnader, 3 kv kl 14.30

– USA: Chicago PMI november kl 15.45

– USA: kontrakterade husköp oktober kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

– Fed: Beige Book kl 20.00

Amerikanska konsumenter visar sig vara betydligt mer positiva inför den närmaste framtiden än väntat. Konfidensfaktorn steg till 56 mot förväntade 44 vilket tillsammans med detaljhandelsförsäljningen under ”Black Friday” har fått sentimentet att stiga. Eurogruppen gav under tisdagen grönt ljus åt att betala ut nödlån till Grekland på 5,2 miljarder euro men kräver att Italien vidtar ytterligare budgetåtgärder. AFV

Efter måndagens rally får vi anse att den platta rörelse vi bjöds på under tisdagen trots allt var positivt. De amerikanska indexen är nu åter inne i konsolideringen och vi skall alltså hålla koll på hur indexen agerar kring taket och golvet i sina respektive begränsningar. Efter en måttlig initial uppgång under tisdagen föll S&P 500 tillbaks något inför stängningen som skedde på 1195,19 och motsvarade en måttlig uppgång på 0,22 procent. 361 av de 500 aktier som ingår i indexet steg och totalt omsattes 2,8 miljarder aktier vilket låg i nivå med måndagens nivå men 14 procent under snittet.

Bäst på den amerikanska börsen under tisdagen gick olje- och gassektorn där Chevron steg med 1,7 och Exxon Mobil med 1,4 procent. Sämre gick det för bankerna där Bank of America backade 3,2 procent och JP Morgan 2,1 procent. AFV

Det är mestadels nedgångar på de asiatiska börserna nu på morgonen. Standard & Poors sänkning av flera stora banker tynger naturligtvis banker i synnerhet. Australien går emot strömmen och där stiger All Ordinaries med 0,4 procent. DN, AFV