Stockholmsbörsen igår: Stockholmsbörsen inledde nedåt under tisdagen i linje med övriga europeiska aktier. SSAB är nu den minst rekommenderade aktien bland storbolagen enligt SME direkt (det bör alltså vara läge att börja snegla på SSAB). Den starka kronan kommer med stor sannolikhet att skörda fler offer och vi kan se fram emot fler vinstvarningar bland tillverkningsindustrin och exportföretagen. SKF backade 2,3 procent och utvecklingen var svag även hos sektorkollegorna ABB, Alfa Laval och Sandvik.

Stockholmsbörsen igår: Stockholmsbörsen inledde nedåt under tisdagen i linje med övriga europeiska aktier. SSAB är nu den minst rekommenderade aktien bland storbolagen enligt SME direkt (det bör alltså vara läge att börja snegla på SSAB). Den starka kronan kommer med stor sannolikhet att skörda fler offer och vi kan se fram emot fler vinstvarningar bland tillverkningsindustrin och exportföretagen. SKF backade 2,3 procent och utvecklingen var svag även hos sektorkollegorna ABB, Alfa Laval och Sandvik.

Efter en inledande nedgång på 1,1 procent avtog säljtrycket kring 10.30 där vi fick en positiv omslagsformation. Stängningen på 1101,2 motsvarade en nedgång på 0,7 procent vilket var ett visst styrkebesked.

Gårdagens omsättningen uppgick till 11,5 miljarder kronor vilket var högre än i måndags och hela 24 procent högre än det dagliga snittet för de senaste tre månaderna. Vem hade trott att en omsättning på 11,5 miljard kronor skulle vara 25 procent högre än snittet?

Med förra veckans uppgång på 4,1 procent noterar nu OMXS30 en uppgång på 11,4 procent hittills i år.

Bäst sektorer under tisdagen blev matvaror och detaljhandel. Sämsta sektorer blev å andra sidan verkstad, bildelar och råvaror.

Endast 7 av de 62 aktier jag dagligen går igenom stängde på plus igår. Bäst gick Swedish Match (kul Sofia :-) följt av Electrolux och Lundin Petroleum. Sämst gick PA Resource (galghumor), Eniro (galghumor) och SSAB som blivit analytikernas hatobjekt nummer ett (nu väntar vi bara på en säljrek från Goldman Sachs innan det är läge att leta efter köptillfälle…).

Högst omsatta aktier under gårdagen blev Volvo B (-1,7%), HM B (+0,4%) följt av SKF B (-2,6%).

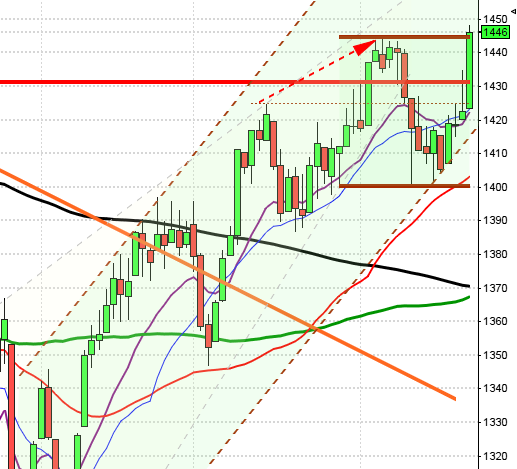

S&P 500: Liten uppladdningsstapel som vände innan 1448 vilket jag tolkar som fortsatt styrka och att köparna håller i taktpinnen. Varning för fortsatt överköpta, flerårshögsta nivåer men ännu inga säljsignaler.

S&P 500: Liten uppladdningsstapel som vände innan 1448 vilket jag tolkar som fortsatt styrka och att köparna håller i taktpinnen. Varning för fortsatt överköpta, flerårshögsta nivåer men ännu inga säljsignaler.

OMXS30: Trots gårdagens nedgång var kursstapeln positiv. Svans på nedsidan från just 1095-nivån var viktigt och det kommer med stor sannolikhet att påverka onsdagsinledningen positivt. Skulle däremot nivån punkteras är det bra om inte 1085 ryker.

Idag får ni hålla till godo med en stillbild då jag inte får ordning på mikhe-et i datorn (men det är ju en Apple microfon så vad kan man annars förvänta sig…).

Nyheter i punktform:

– Expert lämnade igår in sin konkursansökan vilket jag trodde skulle ske mycket tidigare. Fler retailers är på väg mot ättestupet kan jag lova.

– Intrum Justitia: Danske bank inleder bevakning sälj

– Tieto: Credit Suisse höjer riktkursen

– Sex av tio svenskar sägs vara för en amorteringslag. Märkligt att det ska behövas en lag för det.Rykten..

– Media Markt i Kristianstad är tydligen den näst sämsta butiken efter Sundsvall. I hemlighet gör de sig av med folk och tvingar leverantörer betala egna säljare i butiken. Vem handlar förresten hos Media Markt? Helt obegripligt tycker jag. Det finns ju faktiskt bra leverantörer i branschen ex.vis Dustin…

– Fortnox har nu passerat 100.000 användare! Imponerande, men långt ifrån förvånande. De gör nästan allt rätt vilket inte kan sägas om Visma…Tider som är intressanta idag:

– BOJ: räntebesked (samma ränta men nya stimulanser)

– BOE: protokoll från penningpolitiskt möte 6/9 kl 10.30

– EMU: byggproduktion juli kl 11.00

– Portugal: säljer växlar kl 11.30

– USA: bostadsbyggande augusti kl 14.30

* USA: försäljning befintliga bostäder augusti kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

USA: Igår sänkte Fedex sin vinstprognos och utsikterna för den globala ekonomin. I den positiva vågskålen noterar vi att husbyggarstatistiken kom in bättre än väntat, faktiskt den högsta noteringen sedan 2006. En bra sentimentsindikator är fraktbolag som nu sänker sina vinstprognoser, framförallt är det mindre expressleveranser vilket är en indikation på att ekonomin är på väg nedåt. Det sammanlagda P/E-talet för S&P 500 noteras nu kring 14,1. Apple stängde för första gången någonsin över 700 dollar. Nasdaq 100 stängde på plus för femte dagen i rad.

Efter små och skvalpande rörelser stängde S&P 500 till slut på 1459,3 vilket motsvarade en marginell nedgång med 0,1 procent.

Totalt omsattes 2,4 miljarder aktier vilket var i linje med det dagliga snittet för de senaste tre månaderna.

Förra veckans uppgång med 1,9 procent innebär att uppgången hittills i år noteras till 16,0 procent. De senaste tre månaderna har därmed stängt på plus och om nuvarande notering står sig kommer september att bli en stark månad, vilket historiskt inte brukar vara fallet. Efter en stark sommar är typmönstret att andra halvan av september blir svag. Årsmedelvärdet som är stigande hittar vi nu kring 1347.

Asien: Det är positiva tongångar på de asiatiska börserna efter den japanska centralbankens besked att behålla styrräntan låg och öka på de ekonomiska stimulanserna.