NEW YORK: NEDÅT EFTER VÄNDNING I SLUTET AV HANDELN, DJIA -0,2%

NEW YORK: NEDÅT EFTER VÄNDNING I SLUTET AV HANDELN, DJIA -0,2%

STOCKHOLM (Direkt) Börserna i New York stod för en spektakulär vändning på onsdagen, då en till synes bestämd uppgång under den sista timmen vände till röda siffror.

Bidragande var protokollet från senaste Fedmötet, som visade att vissa ledamöter såg aktier som ”ganska dyra” för tillfället. De flesta ledamöter stod också bakom en policyändring som skulle börja krympa Federal Reserves 4.500 miljarder dollar stora balansräkning senare i år.

Bidragande till vändningen kan också ha varit ett uttalande från representanthusets talman Paul Ryan, som sade att skattereformer kan ta ”längre tid än vården” – något som tolkades som att skattereformer kan dröja mycket länge.

Vid stängning hade S&P 500 backat 0,3 procent till 2.353 och Nasdaqs kompositindex var ned 0,6 procent till 5.864. Dow Jones industriindex tappade 0,2 procent till 20.648.

Bland sektorerna i S&P 500 var finans den svagaste för dagen och storbankerna föll över hela linjen: JP Morgan Chase och Bank of America Merrill Lynch backade båda drygt 1 procent och Morgan Stanley sjönk 1,8 procent.

Data från Jefferies, som visar hur olika varumärken omnämns i sociala medier, tyder på en uppåtriktad trend för Under Armour medan Adidas tillväxt ska ha stannat av. Under Armour-aktien stärktes 3 procent medan Adidas tappade 1,6 procent. Ralph Lauren, som föll tungt på tisdagen, rekylerade uppåt och steg med 2,3 procent.

Oljepriset fick en knäck av statistik från energidepartementet som visade en oväntad lagerökning. Vid börsernas stängning hade oljepriset letat sig ned på minus. Chesapeake Energy föll 3,3 procent och Murphy Oil tappade 2,9 procent. Sett till andra råvaror tappade Freeport McMoran 0,7 procent.

Även bland de stora teknikbolagen var det minusnoteringar i de flesta fall med nedgångar för Apple och Microsoft. Facebook lyckades dock hålla sig på plussidan, om än bara med en tiondels procent.

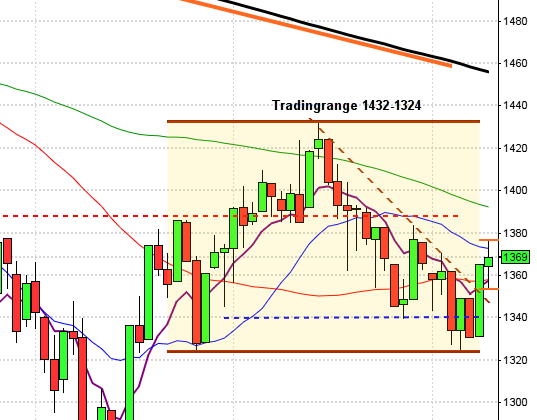

Stockholmsbörsen: Igår skrev jag: ”Måndagens bearish engulfing är fortfarande i spel men nu närmar sig den nedre begränsningen i den rådande tradingrangen som nästan sammanfaller med golvet i den stigande långsiktiga trendkanalen. Om det skulle visa sig att indexet etablerar sig under golvet i den stigande kanalen och 1550 ökar sannolikheten för att säljtrycket kommer att tillta.”

Redan under första timmen markerades 1568 på ovansidan, som skulle visa sig bli dags högsta och 1561 på nedsidan. Inte förrän strax innan stängning punkterades första timmens lägsta och gav en stängning vid 1558,6 som motsvarade en nedgång med 0,6 procent.

Måndagens bearish engulfing är fortfarande i spel och igår punkterades den nedre begränsningen i den rådande tradingrangen och nu testas även golvet i den stigande långsiktiga trendkanalen som möter upp kring 1557. Om indexet etablerar sig under nivån indikeras ett försvagat kortsiktigt sentiment. Årshögstanoteringen vid 1603 har nu åtföljts av en ny lägre lokal topp kring 1591 och om inte 1550 håller kommer vi även bjudas på en ny lägre lågpunkt och det kan definitivt leda till ett ökat säljtryck.

April har historiskt varit den fjärde starkaste månaden på året men samtidigt vet vi att perioden från slutet av april till någon gång under oktober är den sämsta under året. Många långsiktiga toppar har noterats under april och frågan är om så blir fallet även i år. Vi vet att det är när optimismen är som mest utbredd som vi ska vara mest på vår vakt och att den bästa edgen är när ”alla” tror på mörkare tider. Jag är oxå långsiktigt positiv men sätter ingen prestige i att ändra mig om vi ser att årsmedelvärdet punkteras utan att snabbt återtas och att distributionen ökar påtagligt. Det är alltså viktigt att alltid veta var och när det börjar bli dags att skala ut långsiktiga positioner för det kan gå fort när de stora elefanterna byter riktning. Jag vill betona att det inte är det vi ser – än.

Volymen igår var den högsta sedan den 21 mars och hela 29 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen har fallit tillbaks och håller nu på att testa av tremånaderssnittet. Senast nivån punkterades utan att snabbt återtas var i slutet av december förra året.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Kappahl (kl 7.30), Nobina (kl 8.00), Bergs Timber (kl 13.00)

ÖVRIGA NORDEN

– Chr Hansen (kl 8.00), Stolt-Nielsen

STÄMMOR

– Attendo, Beijer REF, C Security, Consensus Asset Management, Elisa, Gjensidige Forsikring, HK Scan, Litium, Nobia, Orexo, Ratos, SSAB, Vestas

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: rapportpresentation kl 9.00

– Nobina: rapportpresentation kl 10.00

BÖRSSTATISTIK

– Norwegian: trafiksiffror för mars kl 8.00

– Fordon: uppdatering bilförsäljning Västeuropa i mars från LMC Automotive

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Actic: anmälningstid avslutas för institutioner inför notering på Nasdaq Stockholm (avslutas 5/4 för allmänheten)

– SSM: första dag för handel på Stockholmsbörsen

– Tangiamo Touch: första dag för handel på First North

– Effnetplattformen: byter namn till Samhällsbyggnadsbolaget i Norden

KAPITALMARKNADSDAG

– SKF kl 10.00-17.30

EXKLUSIVE UTDELNING

– Atrium Ljungberg (3:95 kr), Bonäsudden (1:87 kr kvartalsvis), Delarka Holding (2:00 kr kvartalsvis), Gunnebo (1:20 kr), Havsfrun (1:50 kr), HIQ (första dag för handel utan inlösenrätt. Betalning för varje inlösenaktie är 3:10 kronor), Lundbergs (5:60 kr), NCC (3:00 kr halvårsvis), Neste (1:30 eur), Rockwool (18:80 dkk), Saab (5:25 kr), Saltängen Property (2:45 kr kvartalsvis), SCA (6:00 kr), Storebrand (1:55 nok), Telia (1:00 kr halvårsvis )

MAKROSTATISTIK

– Kina: Caixin tjänste-PMI mars kl 3.45

– Tyskland: industriorder februari kl 8.00

– SCB: småhusbarometern mars kl 9.30

– USA: Challenger varselstatistik mars kl 13.30

– USA: antalet nya arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

CENTRALBANKER

– ECB: Mario Draghi talar i Frankfurt kl 9.00

– Indien: penningpolitiskt besked kl 11.00

– ECB: protokoll från policymöte 9/3 kl 13.30

MAKRO ÖVRIGT

– FI: bolånerapport kl 8.00

– Swedbank: presenterar uppdaterad konjunkturprognos kl 9.30

– ESV: budgetprognos kl 10.00

– USA: Kinas president Xi Jinping besöker Donald Trump

USA-börsen: Igår skrev jag: ”Om 2370 tas ut och hålls inom kort är det positivt. Punkteras 2320 innan 2370 tagits ut är det dock en indikation på att rekylen inte är klar.”

Onsdagen öppnade med ett positivt gap och fortsatte upp mot 2378 som återtestades när det var två timmar kvar av handelsdagen men istället effektuerade en dubbeltopp i intradagsupplösning. Målkursen för dubbeltoppen var tisdagens stängningskurs men nedgången fortsatte till 2350-nivån och stängningen skrevs igår till 2352,9 vilket motsvarade en nedgång med 0,3 procent.

Om triggern till de sista två timmarnas nedgång var protokollet från senaste Fedmötet, som visade att vissa ledamöter såg aktier som ”ganska dyra” för tillfället. Bidragande till vändningen kan också ha varit ett uttalande från representanthusets talman Paul Ryan, som sade att skattereformer kan ta ”längre tid än vården” – något som tolkades som att skattereformer kan dröja mycket länge.

Gårdagens kursstapel utvecklades till en bearish engulfing som innebar att både MA-20 och EMA-8 punkterades. Så länge inte gårdagens candlesticksformation elimineras av en positiv navigerar jag söderut med siktet inställt mot i första hand 2320.

Volymen igår var den högsta sedan den 17 mars och 1 procent över det dagliga snittet för de senaste tre månaderna. Helst vill vi ju se volymen tillta i samband med vändningar uppåt och stigade kurser men gårdagen är snarare ett tecken på distribution. I 5- och 1-minutersgrafen var volymen de sista minuterna av onsdagen den högsta sedan i fredags. Volymbalansen är nu nere kring snittet för de senaste tre månaderna och om nivån punkteras utan att snabbt återtas är det första gången sedan i början av september. Om nivån punkteras och följs av lägre bottnar blir det första gången sedan slutet av sommaren och det riskerar att sätta press på indexet och då talar mycket för en djupare rekyl.